文|動脈網

過去十幾年來,達芬奇手術機器人一直獨霸手術機器人市場,全球沒有出現過一個能與之匹敵的單品。

近期,強生子公司Auris 旗下的柔性手術機器人Monarch獲FDA批準新適應癥,Monarch在強生34億美元收購后再獲關注。憑借肺部活檢、泌尿結石兩大手術量極其龐大的適應癥,Monarch手術機器人有望與達芬奇手術機器人分庭抗禮,成為全球多科室應用的第二大手術機器人。

不過Monarch和達芬奇手術機器人一柔一剛,應用場景不同,尚沒有直接競爭。但應該擔心的是內窺鏡企業,柔性手術機器人新適應癥的獲批給內窺鏡市場帶來直接沖擊。

早在2018年,彼時Auris的首席戰略官就曾放出豪言:“今天的內窺鏡檢查存在一些問題。現在的內窺鏡和上世紀60年代的沒有太大的差別,而且對于使用者的要求很高。于是我們決定切入這個領域。”

過去,Auris旗下的Monarch手術機器人殺傷力一直在肺部活檢領域,隨著泌尿取石適應癥的獲批,Monarch手術機器人對于內窺鏡的市場威脅變得更大。

全球內窺鏡市場超過200億美元,內窺鏡市場被認為一直處于“技術靜默期”,柔性手術機器人的殺入將如何改寫市場格局?在復雜、彎曲、狹窄的人體自然腔道中,內窺鏡和手術機器人已經逐漸開始比拼。

一方是強生、Intuitive、朗合醫療、微創機器人、精鋒醫療等手術機器人企業,另一方是奧林巴斯、賓得、富士等內窺鏡企業。柔性手術機器人將如何改寫市場格局?動脈網采訪了業內人士進行了梳理。

柔性手術機器人能否替代軟性內窺鏡?

柔性手術機器人能夠再度吸引全球關注,離不開強生旗下Monarch的新進展。2022年4月,強生宣布其手術機器人Monarch獲批新適應癥,FDA允許其用于腎結石去除。

相比于經皮腎鏡取石術(PCNL),Monarch降低了經皮腎鏡通路的復雜性,并以更高的精度去除破碎的腎結石和任何其他碎片。該系統還可用于輸尿管鏡手術,以去除較小的結石。

最初,強生的Monarch和Intuitive的Ion柔性手術機器人系統首先獲批的適應癥都是肺部結節活檢。此前,柔性手術機器人等于支氣管鏡手術機器人。

但Monarch新適應癥的獲批打開了對柔性手術機器人市場空間的想象。支氣管鏡手術機器人只是它的適應癥之一,柔性手術機器人有望實現多科室應用,在呼吸道、胃腸道、陰道、泌尿系統中代替軟鏡進行手術。

這也意味著柔性手術機器人的應用場景不僅僅存在于呼吸道。過去,呼吸道、胃腸道、尿道的內鏡檢查手術由軟鏡主導。

內鏡市場可分為三大板塊:軟鏡、硬鏡和配套診療器械。根據弗若斯特沙利文數據,中國醫用內窺鏡市場規模將從2020年的231億元增至2030年的624億元。

軟鏡可以自由彎曲,而硬鏡不可以彎曲,與軟鏡相比,硬鏡無需考慮鏡身柔軟性與可操縱性。軟鏡主要用于通過人體自然腔道進行檢查診斷,可用于息肉摘除等手術。軟鏡通過人體的消化道、呼吸道和泌尿道來完成檢查、診斷和治療,主要產品包括胃鏡、腸鏡、支氣管鏡等。

軟鏡市場由奧林巴斯、賓得和富士三大日企主導,在臨床應用中較為成熟。

柔性手術機器人如何去挑戰成熟的軟鏡產品?

柔性手術機器人的第一大優勢在于靈活度和控制能力上。

朗合醫療創始人馬家駿博士表示:“軟鏡產品本身已經達到了普及化應用,它采用機械控制,所以運動方向有限,在像胃腸道這類較大的腔道空間中,軟鏡可以實現四個運動方向,但在支氣管這類細小腔道中,軟鏡只能實現上下兩個活動維度。這導致醫生操作受限,醫生控制軟鏡的難度也較大。柔性手術機器人把傳統的機械操作升級為電子精密控制,使得腔道內的手術器械具有更高的多維度運動靈活性,能夠更精準地完成手術。”

在呼吸道中,現有的支氣管鏡檢查廣泛應用于肺結節活檢等手術中,但受限于支氣管鏡的控制精度和靈活度,并且缺乏導航技術,現有支氣管鏡僅能覆蓋50%不到的肺部區域,并且活檢陽性率較低。

支氣管鏡手術機器人通過導航技術+主從控制技術,可以實現術前支氣管樹三維模型重建及路徑規劃,術中實現虛擬圖像和實時影像導航結合,醫生通過操作手柄遠程實時控制柔性支氣管鏡末端運動,可到達六級以上肺外周范圍,并實時精準的活檢檢查或者消融手術,顯著提高肺結節檢查陽性率和早期治療效果。

這就好比手動駕駛汽車和智能駕駛汽車的區別,智能駕駛設計理念和架構的不同,決定了它可以搭載更多基于數字化的智能化功能,這些是無法通過手動駕駛汽車做加法來實現的。

柔性手術機器人與內窺鏡和電磁導航內窺鏡差異

第二大優勢在于柔性手術機器人降低了醫生操作門檻。雖然軟鏡應用的術式較多,但是對于醫生操作要求較高。培養一個熟練的內鏡醫生,需要多年的專業臨床訓練。柔性手術機器人將機械控制轉化為電子控制,醫生只需要操作控制手柄,就能以直觀的方式完成操作動作,醫生的操作難度大大減小,學習曲線大大縮短。

而傳統內鏡的杠桿機械結構設計決定了醫生操作方向與器械運動方向是相反的,醫生需要通過長時間的練習才能做到手、眼的配合。

對于內鏡粘膜下剝離術(ESD)這樣的手術,醫生可能需要練習數年才能掌握。現有的ESD手術之所以難就在于現有的手術工具缺乏靈活性,只有一個電刀、鉗子和鏡頭,在腸道中需要開展的手術操作是非常多的,現有的醫生需要較多的經驗才能熟練完成手術。醫生開展ESD手術普遍需要花費四十分鐘到一個小時。

來自香港的公司巧捷力醫療機器人針對ESD手術開發了經自然腔道的全柔性手術機器臂,可以配合現有的軟鏡使用,巧捷力醫療機器人創始人香港大學的郭嘉威教授表示:“當時想到要做消化道的手術機器人的原因就在于現有的工具還有很多可以通過機械改善的地方來改善手術成效和縮短醫生培訓時間。”

在泌尿手術中也存在類似的困境。當柔性輸尿管鏡可用時,泌尿科醫生需要學習的新技能變得明顯,特別是對于那些不熟悉柔性膀胱鏡檢查的人來說。尤其是在較為曲折拐彎角度較大的地方,醫生如何控制軟鏡轉向是一個較難的技術。因此,柔性輸尿管鏡檢查僅被一部分泌尿科醫生采用。而在機器人手術中,醫生只需要像操作游戲手柄一樣操作手術器械。

在手術效果上,手術機器人的力反饋機制和靈活的角度能夠幫助醫生更精準地進行手術,并且減少并發癥發生。

無論是支氣管鏡還是ESD、經皮腎鏡取石都是臨床中常用的手術,現有的工具還不算是最好用的工具,柔性手術機器人能夠憑借更低的使用門檻和更精細的手術操作獲得一席之地。

技術挑戰何在:力量與柔性的控制

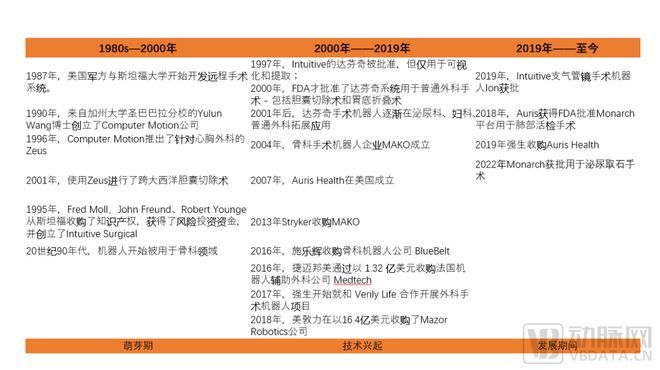

雖然都是手術機器人,但經自然腔道手術機器人涉及的核心技術壁壘與腹腔鏡手術機器人有較大的差異。腹腔鏡手術機器人有著超過30年的發展歷史,而柔性手術機器人出現的時間較晚。

手術機器人發展歷史

和剛性手術機器人相比,經自然腔道手術機器人的難度用一句話形容就是“螺螄殼里做道場”。

無論是消化道還是呼吸道,人類的自然腔道都充滿了曲折,剛性手術機器人并不是為在那種手術環境中操作而設計的,這要求經自然腔道手術機器人具備柔性,能夠適應自然腔道的環境。自然腔道下也對手術機器人安全性提出了要求,在行進過程中不能損傷人體自然腔道。在呼吸道這樣直徑越來越小的腔道,手術機器人除了需要足夠柔順和能夠彎曲,也需要足夠細。

巧捷力醫療機器人的郭嘉威教授告訴動脈網:“經自然腔道手術機器人的難點在于如何控制穿過人體部分的總直徑,怎么在有限的空間內做更多的操作。我們公司的設計理念是以全柔性機械臂通過內窺鏡進行操作,難點則是機械臂的設計。”

柔性手術機器人的另一大關鍵技術在于:如何做到柔性,同時又要靈巧控制和傳遞力量,進行手術器械的操作,在末端能完成活檢、切除等診療動作。在狹窄的通道內做到力量與靈活性的平衡,一直是制衡經自然腔道手術機器人發展的關鍵技術。

朗合醫療CEO馬家駿表示:“對于經自然腔道的柔性手術機器人,它需要突破達芬奇式腔鏡手術機器人由于關節僵硬和材料剛性帶來的運動局限。受到自然腔道內狹窄手術空間的限制,柔性手術機器人對于醫生和機器人之間的人機互動友好性和易用性,提出了極高要求。”

除了手術機器人控制技術,經自然腔道手術機器人術中導航技術的門檻也較高。尤其是支氣管鏡手術機器人,由于肺部中支氣管分支眾多,過去醫生雖然能夠通過內窺鏡獲得呼吸道腔內的影像,但是無法獲得鏡頭在肺部支氣管樹中的實時位置,操作內窺鏡就像走迷宮,需要醫生對于解剖結構和空間位置非常熟悉,導航技術幫助醫生獲得準確的實時位置信息。

一位業內人士表示:“強生的Auris手術機器人的強項就在于導航技術,強生在術中實時導航的能力上非常強。MONARCH平臺結合了三種不同的導航技術 - 電磁學,光學模式識別和機器人運動學數據 ,三種技術在手術過程中對支氣管鏡位置進行實時測量定位,并為進行支氣管鏡檢查的醫生提供了準確位置信息。”

柔性手術機器人研發、控制技術、導航技術、人機交互技術等技術共同構成了經自然腔道手術機器人的主要研發門檻。在這些技術壁壘方面,全球的參與者各有特點和優勢。

切入診斷環節,柔性手術機器人有望放量

作為一個強生、intuitive、朗合醫療、微創手術機器人紛紛都布局的賽道,經自然腔道手術機器人的商業化前景也開始逐漸釋放。

目前,全球有四個自然腔道手術機器人獲美國FDA批準或取得歐洲CE標志認證,包括直覺外科的肺外周組織檢查內窺鏡系統Ion、強生的肺部活組織檢查機器人Monarch、Memic用于陰道機器人手術的機器人Hominis以及MedRobotics用于肛門、直腸和遠程結腸的顯象及手術部位的機器人Flex,其中前兩個產品是支氣管鏡手術機器人。

在國內,雖然目前還沒有任何經自然腔道手術機器人獲批,但已有多家手術機器人企業正在研發相關產品。包括朗合醫療、微創醫療機器人、精鋒醫療、堃博醫療、朗開醫療、普利醫療、巧捷力醫療機器人,其中大部分企業都在研發支氣管手術機器人。

從商業化表現上看,根據intuitive的數據,Ion2019年獲得FDA批準,2020年裝機量約為40臺,2021年Ion手術機器人進行了2950臺手術,安裝了129臺;強生旗下Auris health的數據顯示Monarch已經進行了超過10000臺手術。

從商業化速度來看,支氣管鏡手術機器人在全球的裝機速度較快。根據弗若斯特沙利文的報告,經自然腔道手術機器人全球市場規模近年持續快速增長,由2016年的人民幣2140萬元增至2020年的人民幣5.2億元,年復合增長率為122.2%,預期2030年將進一步增至人民幣257.4億元,年復合增長率為47.7%。

經自然腔道手術機器人放量較快的原因在于經自然腔道手術機器人能夠在檢查中應用,全球每年會開展海量的軟鏡檢查,根據弗若斯特沙利文的資料,2020 年全球共進行支氣管鏡檢查 710 萬次,其中中國2020年開展384萬次;根據南微醫學的公告,2018 年中國約有 30 萬臺左右的 ESD 手術量,且過去三年復合增速 20%以上。

未來隨著柔性手術機器人逐漸拓展適應癥,柔性手術機器人的市場空間較大。

我國的手術機器人市場產品大多集中在腹腔鏡手術機器人、血管介入手術機器人、骨科手術機器人中,經自然腔道手術機器人較為稀缺,在內窺鏡市場中,軟鏡的國產替代一直較難,奧林巴斯、賓得和富士三家日企把守國內軟鏡市場,根據國元證券數據,國內軟鏡市場國產品牌市占率不足 5%,可替代空間大。柔性手術機器人能夠替代部分軟鏡功能,有望成為國產彎道超車機會。

目前經自然腔道手術機器人的探索還處于早期,發展較早的腹腔鏡手術機器人、骨科機器人的發展歷程說明,手術機器人的價值最終體現在量產、重視業績增長和商業化,經自然腔道手術機器人能否替代軟鏡的市場空間,還需要更多的時間來驗證。