記者|張喬遇

成立不到5年的合肥頎中科技股份有限公司(簡稱:頎中科技)沖科創板獲受理。公司是一家集成電路封裝測試服務商,封測服務覆蓋顯示驅動芯片、電源管理芯片、射頻前端芯片等產品。

報告期(2019年至2021年),頎中科技營收分別為6.69億元、8.69億元和13.20億元;扣非后歸母凈利潤分別為2487.76萬元、3161.79萬元、2.86億元。

上市前,頎中科技高管薪酬暴跌,前五大客戶中還突然增加了關聯方客戶。此外,公司在產能利潤率不足的情況下,還要募資20億元擴大生產規模。

無控股股東、實控人

封測有限(頎中科技前身)成立于2018年1月,由頎中控股(香港)以10787.70萬美元出資設立,出資方式為股權出資,后在2021年10月變更股份有限公司時更名為頎中科技。

值得注意的是,截至招股書簽署日,合肥頎中控股、頎中控股(香港)和芯屏基金為公司前三大股東,分別直接持有公司40.15%、30.57%和12.50%的股份,任何一方均不能控制董事會半數以上席位。

頎中科技表示,依據公司的股權結構和決策機制,公司無控股股東、無實際控制人。因此,不排除未來因此導致頎中科技治理格局不穩定或決策效率降低而貽誤業務發展機遇從而產生經營業績波動的風險。

據悉,頎中控股(香港)為公司外資股東,此外公司股東CTC也系外資股份,持有頎中科技3.48%的股份。

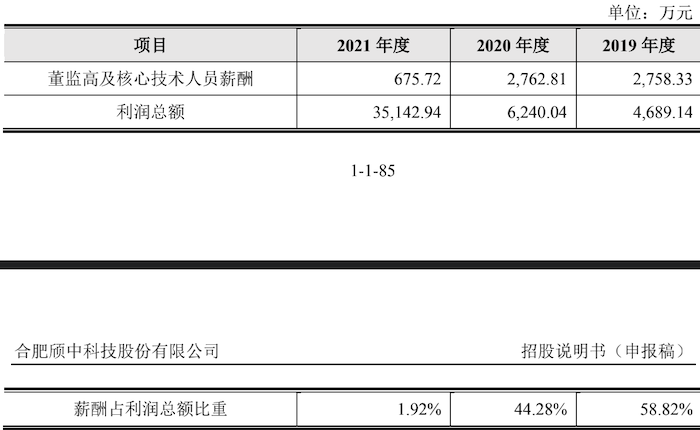

界面新聞記者注意到,最近一年(即2021年),頎中科技董監高及核心技術人員薪酬大幅下降。招股書顯示,2019年和2020年,頎中科技董監高及核心技術人員薪酬分別為2758.33萬元和2762.81萬元,分別占各期利潤總額的比重為58.82%和44.28%,處于較高水平。

但2021年,頎中科技利潤總額相較于2020年2.89億元大增至3.51億元的情況下,董監高及核心技術人員薪酬卻僅有675.72萬元,占當期利潤總額的比例不足2%。

公司表示,2019年和2020年,董監高及核心技術人員薪酬中包含特別獎金2035.26萬元和2131.05萬元;扣除特別獎金后,報告期公司董監高及核心技術人員的薪酬為723.07萬元、631.77萬元及675.72萬元。

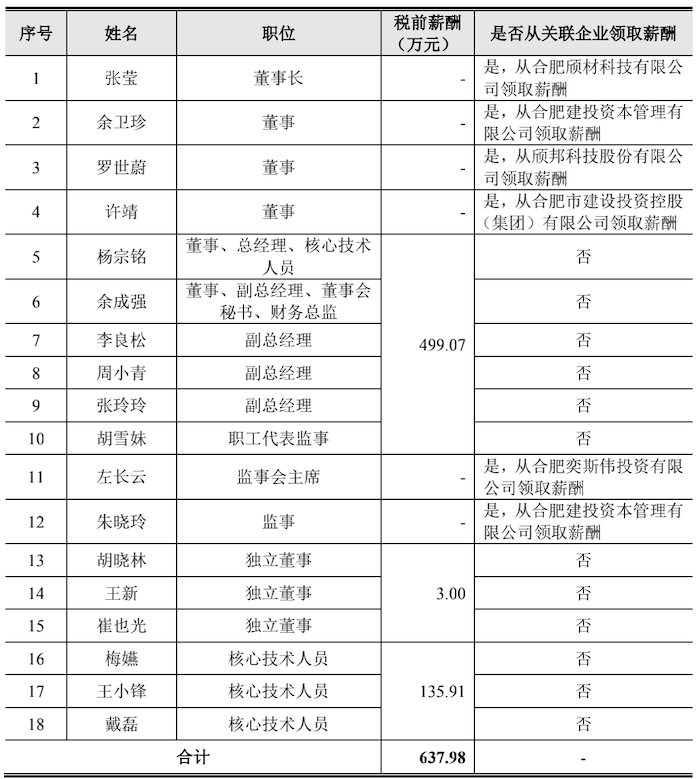

從2021年披露的薪酬領取情況統計來看,公司董事、監事均從關聯企業領取薪酬。

關聯方突變客戶

2019年至2021年(報告期),頎中科技主營業務為顯示驅動芯片封測及部分非顯示驅動芯片封測,其中顯示驅動芯片封測占營業收入的90%以上。根據賽迪顧問及弗若斯特沙利文數據測算,最近三年,頎中科技是境內收入最高、出貨量最大的顯示驅動芯片封測企業,在全球顯示驅動芯片封測領域位列第三名。

從市場占有率上看,按照收入口徑計算,報告期,頎中科技在中國大陸市場的市占率均在20%以上,在全球市場占有率也在6%以上;按照出貨量口徑測算,公司在中國大陸市場占有率也接近20%,在全球市場占有率大于5%。

頎中科技采用直銷的銷售方式,高度依賴前五大客戶。其中2019年、2020年公司前五大客戶均為聯詠科技、敦泰電子、瑞鼎科技、格科微電子、奇景光電,前五大客戶銷售金額占營收的比重分別為90.25%、82.01%。

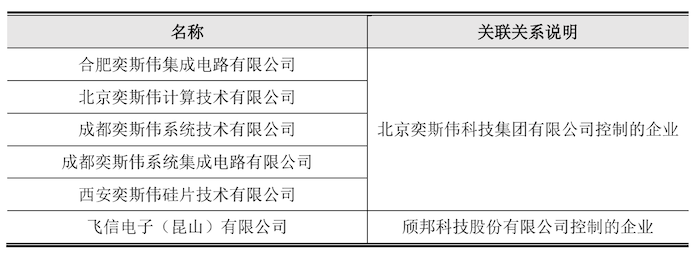

2021年,頎中科技前五大客戶變更了兩個,格科微電子、奇景光電不再位列公司前五大客戶之中,新增了集創北方和奕斯偉(包含北京奕斯偉計算、合肥奕斯偉集成電路、成都奕斯偉系統集成電路、成都奕斯偉系統),前五大客戶收入占營收比重下降至64.18%。

需要指出的是,奕斯偉系北京奕斯偉科技集團有限公司控制的企業(下稱:北京奕斯偉),而北京奕斯偉控制的合肥奕斯偉投資有限公司是頎中科技主要股東合肥頎中控股之控股股東封測合伙的普通合伙人,通過合肥頎中控股向公司提名2名董事。

基于實質重于形式原則,公司將奕斯偉認定為關聯方。報告期與頎中科技發生的關聯交易金額分別為196.60萬元、1676.78萬元和6378.03萬元,交易內容為集成電路封測服務。截至報告期末,頎中科技還與北京奕斯偉計算技術有限公司存在正在履行的客戶訂單。

部分產品產能利用率不足

此輪上市,頎中科技擬募資20.00億元,其中9.70億元用于頎中先進封裝測試生產基地項目;5.00億元用于頎中科技(蘇州)有限公司高密度微尺寸凸塊封裝及測試技術改造項目;4.36億元用于補充流動資金和償還銀行貸款;還有9459.45萬元用于頎中先進封測生產二期封測研發中心項目。

招股書顯示,目前頎中科技還有部分產品產能利潤率較低。顯示類芯片封測業務上,公司Bumping工藝8時晶圓報告期的產能利用率分別只有52.37%、50.50%和49.46%。

而后段玻璃覆晶封裝(COG)產能利用率分別為44.13%、57.20%和71.91%,薄膜覆晶封裝(COF)產能利用率分別為76.20%、55.99%和77.84%,均未能超過80%。

公司表示集成電路制造產能較為緊張,上游晶圓制造廠商將8時晶圓產能讓渡給汽車電子、功率器件等毛利率更高的產品,加之顯示驅動芯片制程提升增加了設計廠商對12時晶圓的需求,因此顯示驅動芯片產業鏈存在從8時晶圓產品轉向12時晶圓產品的趨勢。

非顯示類芯片封測業務上,頎中科技DPS工序報告期產能利用率分別只有0.61%、4.86%和37.74%。頎中科技2015年開始布局非顯示類芯片封測業務,并于2019年建立了后段DPS工序,公司表示系起步時間較晚所致。

此外,由于頎中科技報告期86.49%、83.83%和66.85%的收入來自外銷,還需注意匯兌損失。2020年、2021年頎中科技匯兌損失分別為1225.59萬元、2975.41萬元。