文|面包財經

編者按:

證監會近期先后發布《關于加快推進公募基金行業高質量發展的意見》、題為《優化公募基金注冊機制 促進行業高質量發展》的機構監管情況通報等關于推動公募基金行業發展的政策文件。

相關文件提出要對公募基金“風格漂移”、“長期投資理念弱、高換手率”、“損害投資者權益”、“利益輸送”、“新股發行報價明顯不合理”、“從業人員違反職業操守”等問題加強監管。

新華財經和面包財經近期將對標相關政策,研究一些典型公募基金的合規與運營案例。

對于主動管理型基金來說,“高換手率”很多時候意味著基金經理缺乏成熟的投研體系、投資風格散戶化。

華商雙擎領航混合是華商基金旗下一只規模靠前的偏股混合型基金,由基金經理梁皓、張曉共同管理。然而,成立僅一年半時間,該基金單位凈值已跌至0.65元以下,2022年以來回撤更是超過三成,在偏股混合型基金中業績排名靠后。

2021年,華商雙擎領航混合的全年換手率接近1000%,交易費用達到5990.31萬元。該基金2022年一季度末的前十大重倉股中,截至2022年5月18日,普利制藥下跌超過五成;健友股份、航發動力下跌超過三成。

不僅是華商雙擎領航混合,梁皓管理的多只產品在一定程度上存在“換手率”偏高的問題。2022年之前成立的6只產品中有3只在2021年的換手率超過1000%。這6只產品今年截至5月18日均回撤超過三成。

年內業績大幅跑輸比較基準

華商雙擎領航混合(010550.OF)成立于2020年11月,募集期間凈認購金額達到39.60億元,對應有效認購份額39.60億份,募集有效認購總戶數為72085戶。

然而,自成立以來至今,華商雙擎領航混合的單位凈值已跌至0.65元以下。截至2022年5月18日,該基金凈值年內下跌31.73%,按照Wind投資類型(二級分類)的2678支基金中排名第2639名,也大幅跑輸業績比較基準逾10個百分點。

圖1:成立以來華商雙擎領航混合單位凈值走勢

伴隨凈值下跌,該基金2022年一季度產生虧損4.29億元。

同時,華商雙擎領航混合持續遭遇基金份額贖回。截至2022年一季度末,該基金的基金份額總額已下降至約19.09億份,基金資產凈值約為13.68億元。

圖2:華商雙擎領航混合單季度申購贖回凈額

高換手致交易費用高企

華商雙擎領航混合凈值大幅回撤或與該基金高換手率、重倉股“暴雷”密切相關。

數據顯示,華商雙擎領航混合2021年的換手率達到994.05%,明顯超過同類產品平均水平。2021年,基金的買入股票成本總額、賣出股票收入總額分別達到198.48億元和196.28億元。

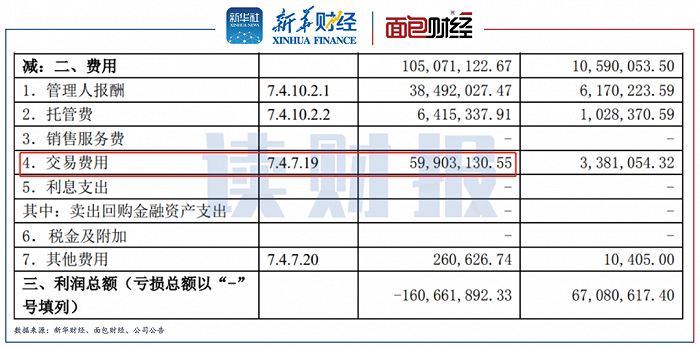

高換手率的一個直接影響是高昂的交易費用。華商雙擎領航混合2021年的凈利潤為虧損約1.61億元。費用構成中,交易費用占比最大,達到5990.31萬元。

在截至2021年末基金規模(合計)小于20億元的1000多只開放式偏股混合型基金(初始基金口徑)中,華商雙擎領航混合2021年產生的交易費用排在首位。

圖3:華商雙擎領航混合2021年交易費用

然而,高換手率并沒有帶來超額收益。相反,華商雙擎領航混合成立以來業績在同類產品中排名尾部。

基金2022年一季度末的前十大重倉股中,截至2022年5月18日,普利制藥下跌超過五成;健友股份、航發動力下跌超過三成。

圖4:華商雙擎領航混合2022年一季度前十大重倉股及今年以來股價表現

研究顯示,普利制藥于2021年四季度首次進入華商雙擎領航混合的前十大持倉,當時持股市值約0.97億元,占基金資產凈值的5.22%。2022年一季度,基金小幅加倉該股。受業績不及預期等因素影響,普利制藥在今年4月13日和4月14日分別暴跌11.49%和19.31%。

健友股份是基金的第一大重倉股,截至2022年5月18日,股價年內下跌34.50%。健友股份于2021年12月收到江蘇證監局行政監管措施決定書,原因包括“關聯交易未按規定履行審議程序且未按規定披露”、“臨時公告不準確”等。

華商雙擎領航混合的投資目標為“通過精選個股和風險控制,力爭為基金份額持有人獲得超越業績比較基準的收益。”從高換手率、大幅回撤的基金實際運作結果來看,“精選個股”、“風險控制”可能仍只停留在基金合同的文字描述中。

基金經理投資風格散戶化

華商雙擎領航混合的基金經理為梁皓(2020年11月開始任職)、張曉(2021年10月開始任職)。研究顯示,梁皓目前共管理7只產品,合計管理規模超過50億元,在華商基金權益型基金經理中管理規模靠前。

除了2022年新成立的一只產品,梁皓管理的其他基金普遍存在換手率偏高、今年以來業績表現不佳的特征。

數據顯示,梁皓旗下6只基金中3只產品2021年的換手率超過10倍。高換手率之下,這6只基金2021年累計產生交易費用超過2億元。

圖5:梁皓旗下6只基金2021年換手率及交易費用

此外,截至2022年5月18日,上述6只基金的年內回撤幅度均超過了三成,業績排名靠后。由此可見,高換手并沒有帶來更高的收益,反而是更大的虧損。

證監會近日披露的《關于加快推進公募基金行業高質量發展的意見》指出,“引導基金管理人堅持長期投資、價值投資理念,采取有效監管措施限制“風格漂移”、“高換手率”等博取短線交易收益的行為,切實發揮資本市場“穩定器”和“壓艙石”的功能作用。”

華商基金旗下多只產品換手率高企、回撤較大,公司是否存在投研、風控能力不足的問題?

【讀財報】是由新華財經與面包財經共同打造的一檔以上市公司財報解讀為主要內容的欄目。新華財經是新華社承建的國家金融信息平臺,內容全面覆蓋全球股市、匯市和債市等金融市場,提供權威、專業、全面的金融信息服務。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。