記者 | 李昊

曾經鬧得沸沸揚揚的格力電器(000651.SZ)“半價”員工持股計劃,因第一個歸屬期業績不達標而下修考核標準。

以現有數據梳理,原考核指標要求格力電器2022年凈利潤達到279.39億元,修改后只需達到242.86億元,下調凈利潤目標約36億元。

與此同時,格力電器推出第二期員工持股計劃,再次讓核心員工“半價”認購。格力電器有十余年未進行股權激勵,卻在近兩年密集推出兩次員工持股計劃,是希望同時提振業績和股價。

但下修業績目標給市場帶來的預期難言樂觀,格力電器股價能否止跌?

下調2022年凈利潤考核標準

5月20日晚,格力電器公告稱,經公司董事會審議,調整第一期員工持股計劃業績考核指標。整體來看,調整后的凈利潤考核指標大幅下降,并新增凈資產收益率作為考核標準。

原考核指標為,第一個歸屬期公司2021年凈利潤較2020年增長不低于10%,且每股現金分紅不低于2元或現金分紅總額不低于當年凈利潤的50%。但公司2021年凈利潤增長率為4.01%,并未達標。

原考核指標還補充,若第一個歸屬期業績不達標,則遞延至第二個歸屬期合并考核,2021年和2022年凈利潤合計不低于2020年凈利潤的230%(即合計不低于510.03億元)。結合2021凈利潤計算,格力電器2022年凈利潤需達到279.39億元才能解鎖。

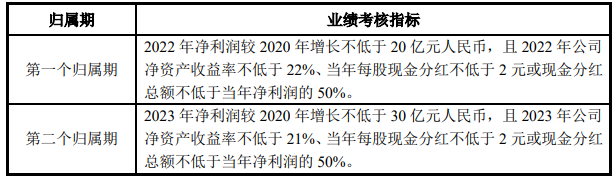

新考核指標直接下調了凈利潤指標:第一個歸屬期為2021年凈利潤較2020年增長不低于10億元,第二個歸屬期為2022年凈利潤較2020年增長不低于20億元,且2022年公司凈資產收益率不低于22%。

格力電器2021年凈利潤為230.64億元,較2020年凈增長8.89億元,以新考核標準來看同樣未達標。新考核指標補充,若第一個歸屬期未達標,同樣遞延至第二個歸屬期合并考核,2021年、2022年凈利潤的增長數額之和不低于30億元。

結合2021年凈利潤計算,格力電器2022年凈利潤需達到242.86億元即可解鎖。也就是說,新考核標準對2022年凈利潤這一考核指標下調約36億元。

對此格力電器解釋稱,2021年公司推出第一期員工持股計劃以來,外部環境發生了較大的變化,生產經營面臨更多的不確定性。同時增加凈資產收益率考核指標,保持凈資產收益率穩定在行業內較高水平。

格力電器對持股計劃的下調是否合理?業績考核標準為公開信息,能夠影響市場對公司的盈利預測,且此前鮮有公司調整股權激勵考核標準。iFind數據顯示,共有25家機構對格力電器2022年凈利潤做出預測,平均值為263.27億元。前文已提到,新考核標準2022年凈利潤需達到242.86億元,較市場預期少了約20億元。

第二期“半價”持股計劃即將推出

格力電器第一期員工持股計劃尚未解鎖,又擬推出第二期。

5月20日晚格力電器公告稱,擬推出第二期員工持股計劃。格力電器曾在2006年實施過管理層股權激勵,隨后再無員工持股計劃相關消息,直到最近兩年密集推出兩期員工持股計劃。

本員工持股計劃的持有人范圍包括公司董監高、中層干部和核心員工。擬參與本員工持股計劃的員工總人數不超過1.2萬人,其中8名董監高擬參與此次持股計劃。

對比格力電器兩期持股計劃,對中層干部及核心員工的激勵力度加大,且上次掏了2.47億元參與的董明珠此次并未現身。

第二期員工持股計劃的資金規模不超過15.5億元,股票來源為公司回購專用賬戶中已回購的股份,股票規模為不超過公司總股本的1.60%。此次員工持股計劃購買公司股份的價格為16.36元/股,為董事會前一交易日收盤價32.72元/股的50%,依然是“半價”。

此次考核指標有三項,分別為凈利潤增長凈額、資產收益率及分紅。其中分紅數額及比例由公司決定,考核價值有限;凈資產收益率(ROE)體現公司自有資本獲得凈收益的能力,與凈利潤及凈資產掛鉤。

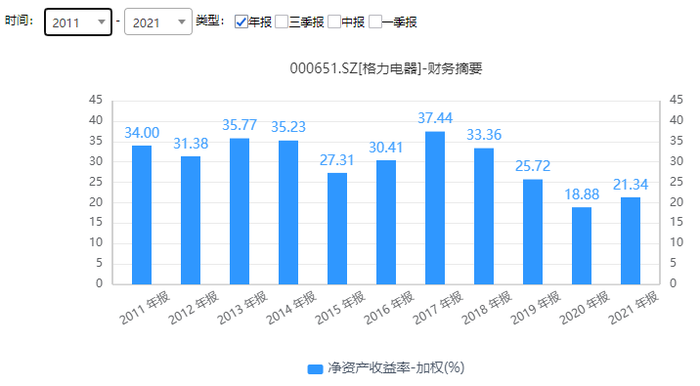

2019年以前格力電器ROE幾乎都維持在30%以上。2019年-2020年公司凈利潤連續下滑,帶崩了ROE這一指標。2021年公司凈利潤回暖,ROE上升至21.34%。

毫無疑問,凈利潤增長凈額為此次持股計劃考核的重點指標。格力電器要求第一個歸屬期2022年凈利潤較2020年增長不低于20億元,即241.75億元,這一考核標準與第一期持股計劃基本相同;第二個歸屬期2023年凈利潤較2020年增長不低于30億元,即251.75億元。

此外,兩期員工持股計劃的鎖定期均為一年,自公司公告標的股票過戶至員工持股計劃名下之日起計算。

過去一年半格力電器股價整體持續下行,反映的是市場對公司業績的擔憂。公司也表示,2020年三季度以來,大宗原材料價格持續大幅上漲,2022年初緊張的地緣政治局勢繼續推動大宗商品價格高位波動,新冠疫情多地反復暴發,實體經濟面臨需求收縮、供給沖擊、預期轉弱三重壓力,公司生產經營面臨的風險、挑戰與壓力倍增。

下修業績目標之后,格力電器給市場帶來的預期難言樂觀,對股價的影響還需觀察。