文 | 獨角金融 李海霞

編輯 | 付影

疫情蔓延下,人們加強了對自己和家人的守護,誰也不知道自己會不會成為密接,或者居住小區被封控。

微信群里,有親戚居住的小區封了,自己小區沒有發現感染者的,要謹防隔一條馬路相望的管控小區;北京朝陽區開始居家辦公,就在前一晚,公司原來所在辦公大樓被封控,以前鄰居單位的小伙伴們整夜被隔離在辦公室里,只能苦中作樂……

如此背景下,隔離險成為一種變相的慰藉方式。隔離險背后隱含的“哪怕隔離在家,也能實現躺贏”,擊中人們的心聲。

與重疾險、醫療險不同,隔離險并不算是一種險種,實際上是意外險的擴展。消費者購買的隔離險其實是一份意外險,因特別約定中含“擴展賠付新冠肺炎強制隔離每日津貼保險金”,被消費者稱為“隔離險”。

去年,多家保險公司推出隔離險。據不完全統計,目前已有幾十家保險公司上線了60余款隔離險,其中有復星聯合健康保險股份有限公司(以下簡稱“復星聯合健康”)推出的復星聯合愛無憂,眾安在線財產保險股份有限公司推出的眾安保險愛無憂意外險等。

隨著疫情情勢加重,不少隔離險進入理賠程序,一些人在理賠時遇到了問題。

1、提交同樣的材料,為什么理賠結果完全不同?

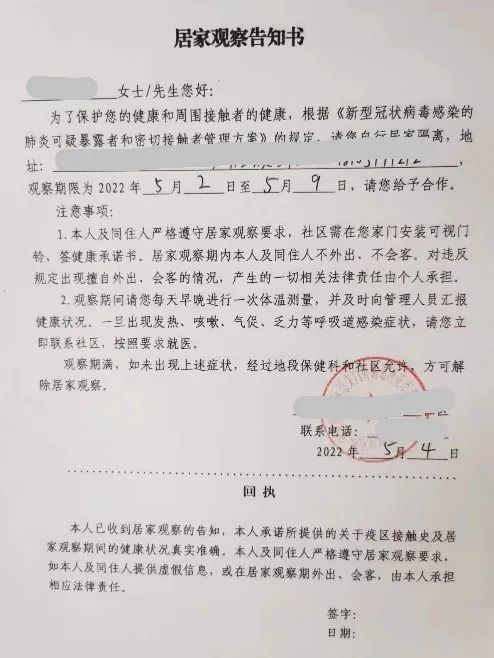

一個朋友熱衷于買保險,去年11月份,他就給自己買了復星聯合愛無憂的保險,同時也給妻子、孩子都買了。今年5月初,作為密切接觸者,他被居家隔離觀察了一段時間。想到此前購買的保險附帶隔離險,遂按要求提交了居家觀察告知書、索賠申請表、身份證明等,但提示需要提交密接證明。因密接上面有名單,街道不予蓋章。最終因提交資料無法證實所在地屬于中高風險地區,或者被當地防疫部門確定是新冠密接者而未獲得理賠結案。

一些同樣買了復星聯合愛無憂保險的人也遇到了問題。黑貓投訴中關于復星聯合健康保險官微的投訴量有61條,絕大部分為隔離險的投訴。

圖源:黑貓投訴

有一投訴者稱作為密接被強制居家隔離7天,健康監測7天,共計14天,要求保險公司賠償2800元。該投訴者有社區街道蓋章,但保險公司稱其所在地不屬于中高風險地區沒有獲得理賠。也有人投訴保險公司故意拖延,多次打電話申請理賠,但對方一直推脫不給處理。還有人稱和同事提交一樣的證明材料,同事已經獲得兩次賠付,自己的申請卻被駁回。

中高風險地區如何界定?以什么標準來判定?同樣的材料,或者居住同一小區,為何理賠結果完全不同?

一位保險行業資深人士介紹,一般而言,保單的理賠以保險合同為準。在處理理賠時,保險公司會根據提交資料審批,如果材料不全,或者條件不符則大概率拿不到隔離津貼。每一份保險合同都屬于個案,需要依據具體情況判定。

他還透露,上海地區有一大批沒有獲得理賠,原因主要是個體因素而致,上海多為集中隔離,不是密接,社區居委會不給開具證明。

2、什么原因導致理賠不成功?

復星聯合愛無憂承保方為復星聯合健康,該保險公司由上海復星產業投資有限公司、廣東宜華房地產開發有限公司等六家股東共同發起設立。注冊地為廣東省廣州市。

據年報顯示,2021年復星聯合健康實現營業收入32.42億元,凈利潤2031.47萬元。其中,保險業務中個險保費收入為32.32億元,同比增長66.85%,個險中的健康保險為主要營收部分,年收入為30億元,同比增長58.11%。個險中意外傷害保險收入為2.23億元,同比增長 547.22%。意外險一項雖占比不高,但2021年增幅顯著擴大。

從綜合償付能力充足率來看,復星聯合健康2022年一季度為123.6%,2021年四季度為155.7%。

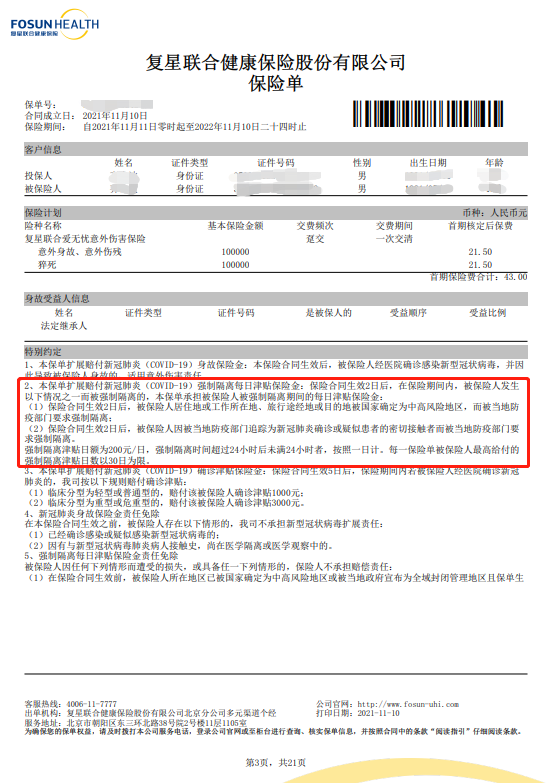

上述這款復星聯合愛無憂意外傷害保險合同中,特別約定第2條款說明了被強制隔離期間領取每日津貼保險金的情況:一是居住地、工作地或者途經地、目的地為中高風險地區,二是作為新冠肺炎確診或疑似患者的密切接觸者,滿足兩種情況中的一個即可。

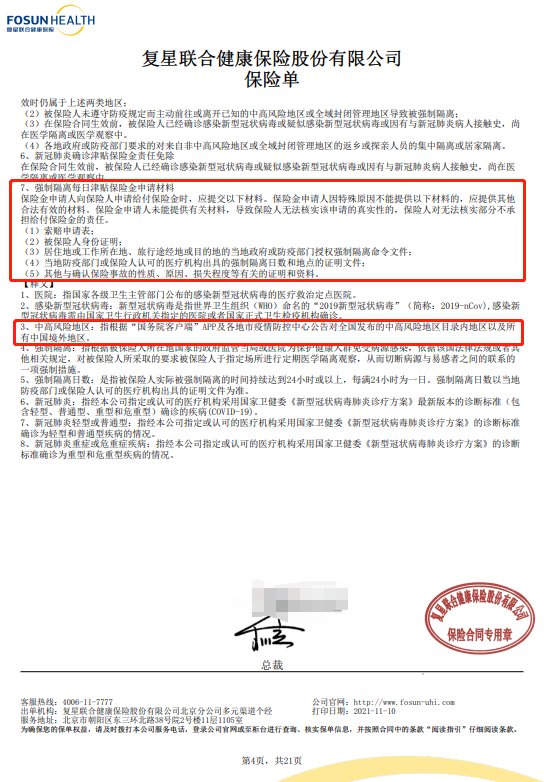

同時,保險合同第7項說明了賠付時需要提交的材料,包括索賠申請表、被保險人身份證明、強制隔離文件、隔離天數和地點的證明文件等。其中,隔離文件各地不同,以當地為準。

中高風險地區如何判定?釋義中稱根據“國務院客戶端”APP及各地區疫情防控中心公告為準。

另外,保險合同規定了除免責范圍內不賠付的情況,如保單生效前所在地被確定為中高風險地區、已經確診或者已有密接史,以及未遵守防疫規定主動前往或離開封閉管理區被強制隔離等。

據保險從業人員介紹,隔離險有一些常見沒有拿到賠付的情況:次密接不等同密接,不屬于賠付范圍;在同時空內有確診,整個范圍的人群要求隔離;全小區封閉而非中高風險區域;屬于臨時疫情防控政策等。

復星聯合愛無憂這款保險購買價格官方客服稱53元,具體根據附加條款價格有所不同。上述朋友稱他購買時為43元,后續漲價了。該保險賠付標準為200元/天,超過24小時后未滿24小時按照一天計算,最高以30天為賠付上限。

市場上大部分此類保險保費為50多元,比如天安愛無憂2.0意外險、互聯網產品眾安愛無憂,保費分別為58元、59元,隔離津貼200元/天,另外有的保險如現代財險愛無憂意外險包含居家隔離,保費為59元。

有一款眾惠全民疫保通,隔離津貼150元/天。其保費上具有一定優勢,9.9元保30天,或者29.7元保90天。這款保險最多給付14天,也就是說最高能拿到2100元的隔離津貼。

3、來也匆匆,去也匆匆

很多意外險以隔離險為噱頭,打著“只要9.9元,就能……”的宣傳口號來帶動銷售。營銷宣傳上以保費低、保額高、易投保為主。低價格的保費對于買保險的人來講壓力小,同時在購買意外險時作為附加項,對于達成購買有一定推進效果。

據上述保險從業人士透露,從去年上線至今,該公司附加隔離險的相關產品累計銷售約34萬份。

來也匆匆,去也匆匆。目前,很多此類險種均已下架。據復星聯合健康官方稱,復星聯合愛無憂已于2022年1月下架。上述該人士表示,有的保險公司臨時通知,當天24:00就下架了。或者當天上、當天下,下架原因則事關保險公司的風控系統,具體并未透露。

買隔離險,和買所有險一樣,購買前一定要看清條款,理性投保。保險,顧名思義,為防范未來發生風險。畢竟,意外和死亡,誰也不知道哪個會先來。這也是購買保險的底層心理。在購買時要按需,按計劃購買,不要盲目聽從保險銷售者的話術推銷,后續理賠是建立在保險合同基礎之上。

有人稱,保險是玩文字游戲,購買保險時銷售沒有說清楚一密或二密,隔離之后不給理賠。實際上,你,我,或者身邊很多人有過類似經歷。吃一塹,長一智,相信在購買保險時會做出更好的選擇。

你買過隔離險嗎?是否遇到過理賠問題?歡迎留言討論。