記者 | 李昊

“雙碳”政策帶來了電建行業的高景氣度,龍頭中國電建(601669.SH)擴張加速。

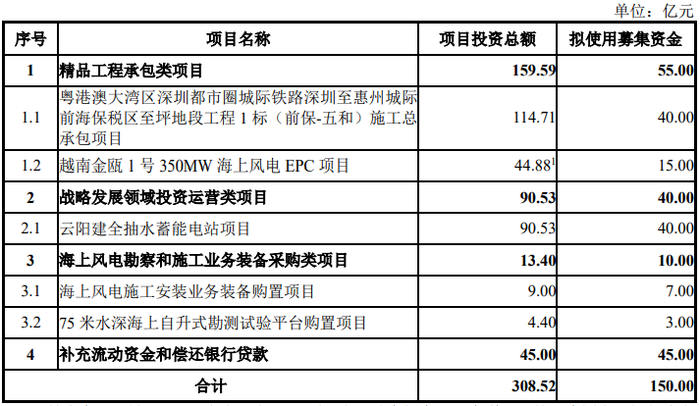

5月20日晚,中國電建公告稱,公司擬定增募資不超過150億元,用于多個工程類承包項目、投資運營項目,以及補充流動資金并償還銀行貸款。

建筑行業屬于資金密集型行業,建筑工程施工項目開發及運營的前期資金投入量大、開發周期和投資回收期長。此次募資投入的項目建設周期在2-6年不等。

此次募資投入最大的項目——粵港澳大灣區深圳都市圈城際鐵路深圳至惠州城際前海保稅區至坪地段工程 1 標施工總承包項目(下稱大灣區項目)投資總額為114.71億元,擬使用募集資金投入40億元。

大灣區項目已于2021年11月開工,計劃于2026年11月竣工,預計毛利率為14.74%。

第二個項目,越南金甌 1 號 350MW 海上風電 EPC 項目計劃投資44.88億元,擬以募集資金投入15億元。該項目總裝機350兆瓦,分為ABCD四個風場,其中AB區域施工期為15個月,CD區域施工期為24個月。四個區域預計毛利率在10.15%-11.32%不等。

第三個項目,云陽建全抽水蓄能電站項目計劃投資90.53億元,擬以募集資金投入40億元。該項目施工總工期為6年6個月,經測算的內部收益率為6.50%。

中國電建還擬將募集資金用于購買海上風電勘察和施工業務裝備,金額分別為9億元、4.4億元。

隨著新冠疫情得到控制,基建行業回暖進入高景氣度周期。

從中國電建2021年年報來看,期內公司實現營業收入4483.25億元,同比增長11.75%;實現歸屬于上市公司股東的凈利潤86.32億元,同比增長8.07%。單年營業收入、凈利潤均創下歷史新高。

行業的高景氣度延續到了今年。中國電建5月19日發布的運營數據顯示,今年1月-4月公司新簽合同金額為3338.31億元,同比增長23.49%。其中境內項目合同金額增長30.71%,境外項目合同金額小幅下降5.23%。

中國電建并不差錢,但行業屬性令其資產負債率偏高,且略高于同行。

截至今年一季度末,中國電建貨幣資金余額為832.39億元,但合并口徑資產負債率為77.67%。iFind數據顯示,申萬三級行業——基建市政工程分類下共有25家上市公司,中國電建的資產負債率排名第五高。

中國電建也表示,公司業務規模的擴張能力在一定程度上受制于公司整體的資金和負債狀況。本次非公開發行募集資金完成后,能夠降低公司的資產負債率,優化公司資本結構。

中國電建此前也進行過大額定增。IPO之后,公司共進行了兩次增發,分別于2015年募資146.66億元、于2017年募資120.00億元。

除了發行股份定增,中國電建還通過公司債、中期票據等方式融資。今年1月20日公司發債募資30億元;2021年共發債三次合計募資42億元。

受益于行業高景氣度,中國電建在年報中表示,建筑市場將保持持續穩定增長、能源電力領域綠色低碳轉型提速、水資源與環境領域市場前景廣闊。待定增過后,中國電建或還需要通過多種方式進行融資。

行業高景氣度也帶漲了中國電建股價,過去一年公司股價漲幅達104%。