文|貝克街探案官 夏崇

當地時間5月17日,標普500ESG指數宣布剔除特斯拉,此舉似乎擊中了特斯拉的軟肋,作為一家以販賣碳指標為主要盈利手段的企業,其董事長埃隆馬斯克直接在推特上炮轟“ESG是一個騙局”。

表面看,馬斯克對ESG的評價似乎是一句氣話,但梳理馬斯克和ESG之間的恩怨,這更像是馬斯克發自內心的吶喊,因為他確實理解不了ESG以及其背后的規則。

首先是馬斯克認為美孚一個傳統油氣業公司,ESG評分比特斯拉高很多不合理,但ESG評分并不是單純看企業所處行業分類,更重要的是要看公司低碳發展戰略和商業行為準則。

特斯拉此次被剔除出ESG指數,就是因為特斯拉作為一家新能源車企,卻缺少低碳發展戰略和違反商業行為準則,這直接導致公司評分成為最差的25%。所以,即便特斯拉在推動綠色能源發展方面發揮了作用,但整體的ESG評分結果仍然落后于同行業平均水平。

只是從馬斯克在社交媒體的發言來看,他恐怕是難以理解這其中的原因。作為任性的新任首富,馬斯克不理解ESG無所謂,但是對于遨游在二級市場上的普通人而言,現在還不知道ESG的重要性,恐怕將要被市場淘汰,畢竟滬深300中已經有多家企業披露過ESG報告。

“ESG”落后中國11年

雖然“ESG”是這幾年剛成為熱詞,但這個名詞是聯合國全球契約組織,早在2004年提出的。不過卻比中國提出相關概念晚了11年。

1993年12月批準通過的《公司法》中,明確要求“公司應承擔社會責任”。簡單講就是公司進行日常經營活動,或者對未來發展做出規劃決策時,要充分考慮職工、消費者(自然人)和社會公序良俗等多方因素,不得損害上述任何一方的利益。當涉及公司與社會利益沖突時,要優先維護社會公共利益。

而聯合國全球契約組織,在2004年提出的“ESG”概念,與公司法對“公司承擔社會責任”的要求不謀而合。

從企業角度來看,ESG是企業履行環境、社會以及治理責任的核心框架,是企業評估環境、社會和治理風險的評估體系。

廣義上,ESG是一種兼顧經濟、環境、社會和治理效益可持續協調發展的價值觀,是一種追求長期價值增長的投資理念。根據使用主體的不同,ESG可分為ESG實踐與ESG投資。

ESG實踐對應的,就是具體公司對于ESG事物的統籌安排及落地,而從投資角度來說,ESG投資需要關注環境、社會和治理等非財務績效的企業價值與風險,是一種可落地且系統的方法論。

作為一種工具或方法,ESG不僅可以賦能企業探索長期可持續發展,而且可以指導資本進行可持續投資,以獲取長時間維度的正向收益。

提到可持續發展,其實ESG和可持續發展基本邏輯相似,只是可持續發展使用者范圍更廣,包括國家、政府、企業、社會組織、公民,且針對不同使用者要求有區別,而ESG的使用者主要為企業。

簡言之,一個企業ESG的好壞,決定了企業未來長期發展的前景,ESG越好,公司管理成本越低,對社會的貢獻價值越高。從2004年正式提出“ESG”概念至今,ESG早已被越來越多的公司接受。

資本推動ESG迅速發展

其實馬斯克有這種想法也不難理解,畢竟“ESG”最初就是由資本推向市場的概念,但這不代表ESG概念沒有意義。

上世紀50年代,投資界有一次“倫理投資”高潮;60年代,又興起的一次“社會責任投資”高潮;70年代開始,“倫理投資”和“社會責任投資”逐漸演變出“可持續發展”的觀念,并推動“環境保護投資”的實踐,這也是ESG概念的雛形。

到20世紀90年代,以“摩根斯坦利國際資本多米尼400社會責任指數”為主的可持續發展指數的發布,將投資者的關注點引向重視環境保護、踐行社會責任、提升治理能力的投資對象上。

又經過10余年的市場教育,至2004年,聯合國契約組織首次提出了ESG概念,2年后,2006年聯合國責任投資原則組織,提出了“責任投資原則(PRI)”引導金融企業轉向ESG投資。

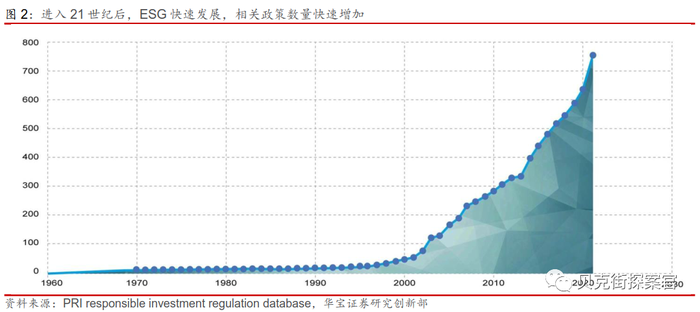

至2015年,全球193個會員國在聯合國發展峰會上通過了《2030年可持續發展議程》,并提出“可持續發展原則”,旨在2015年到2030年間以綜合方式徹底解決社會、經濟和環境三個維度的發展問題,從而推動ESG進入快速發展階段,尤其是以企業為主的ESG實踐越來越常見,從而進一步推動ESG投資規模越來越大。

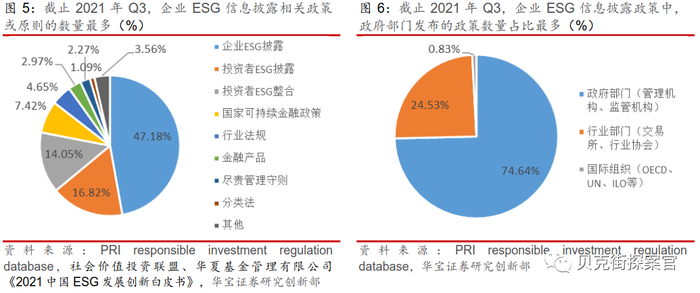

而對于ESG投資,ESG信息披露的重要性毋庸置疑,畢竟客觀的信息披露,可以讓企業外部人員,更清晰地知道相關企業是否做到了ESG相關事項,從而做出決策。根據PRI Regulation Database,截至2021年三季度,全球ESG政策中,關于企業ESG信披的政策數量達到481個,占比47.18%。

其中對行業發展影響較大的有,歐盟委員會發布的《企業可持續發展報告指令》;中國香港交易所的《環境、社會及管治(ESG)報告指引》、納斯達克交易所的《ESG報告指南2.0》等。

不過與國外相比,我國企業ESG信息披露率不高,盡管發布ESG報告的A股上市公司數量逐年增長,但比例未見顯著提升。

根據畢馬威統計數據,全球N100與G250企業EGS信息披露率近20年呈現上漲趨勢,且G250信息披露率高于N100,已接近100%;與全球其他國家相比,我國N100企業信息披露率不高,低于全球平均水平。

加拿大媒體和投資研究公司Corporate Knights的數據,也間接印證了上述觀點。2019年,全球48家交易所ESG信息披露情況排名中,上交所、深交所、港交所分別為第41、44、27名,三個交易所中企業對應的ESG披露率,分別為24.2%、18.1%、43.5%。

但三個交易所企業ESG信息披露增長率相對較高,也就是進行ESG信息披露的企業數量增速較快,其中以金融業企業最為積極。根據商道融綠對滬深300指數成分股,發布的2020年ESG報告分析結果,當年已發布報告的255家公司中,有超過25%的公司屬于金融業,其次是ICT行業和工業企業。

ESG披露拆解

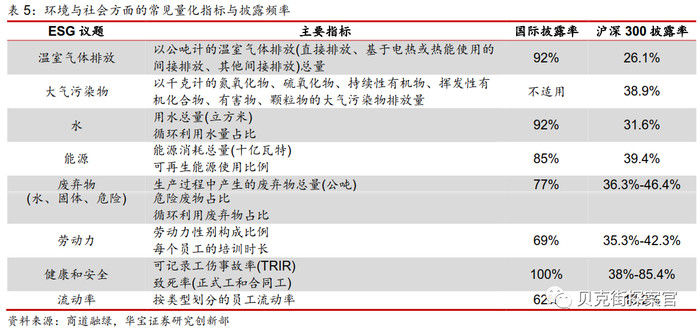

根據商道融綠對中證800成分股ESG指標披露的研究結果,定性指標披露情況整體優于定量指標。

在具體議題方面,中證800成分股中,針對G指標的披露情況好于E、S指標,尤其是S指標披露率仍有較大提升空間;E指標披露率上漲速度較快,2018-2021年間E指標披露率上漲18.10%,遠高于G指標、S指標,市場將其歸因于近幾年國家政策、市場環境對氣候變化等環境議題的重視程度有所提升。

根據《可持續信息披露標準研究——全球趨勢與中國實踐》,從投資機構、評級機構、指數公司等信息使用方的角度來說,ESG數據存在幾個較為明顯的問題。

首先是信息披露不足,自愿披露欠缺,公開數據較少,導致數據可得性較低;其次是披露內容不全,披露主體選擇性大,對自身有利的數據,隱藏不利信息,導致數據不完整;第三是定量披露不多,定性披露為主,量化使用等存在困難;第四是披露規范性不高,不同上市公司對于同一指標披露的口徑非常不一致,甚至同一上市公司不同年度披露的指標、范圍和計算方法也不一致,造成數據可比性差、運用效果不佳;第五是數據更新不夠,年度披露的數據對于投資時的評級或評分非常滯后,存在時效性的缺失。

此外,中國香港中文大學發布的《2021年度中國資管行業ESG投資發展研究報告》也指出,內地被訪機構中,63%的機構認為ESG投資的最大障礙是“上市公司ESG相關信息難以獲取,信息不完整或可信度不高”。

與歐盟對比,我國對ESG披露的強制性程度偏低,相關政策也較為零散,尚未從全國層面發布可以統籌企業E、S、G信息披露的內容范圍、強制性要求、時效要求的政策,同時缺乏統一的、具體的披露指標指引。

現階段,國內ESG披露主要集中于交易所發布的規范性文件,如深交所2006 年發布《深圳證券交易所上市公司社會責任指引》、上交所 2008 年發布《上海證券交易所上市公司環境信息披露指引》《編制指引》,從上述文件也可以看出,雖然滬深交易所在 ESG 方面探索時間較早,但一直以來受公司法影響,重點強調公司對社會責任方面的披露。

但在2012年,聯交所發布了首版《環境、社會及管治報告指引》,鼓勵上市公司披露 ESG 信息,并在2015 年、2019 年、2021 年對《環境、社會及管治報告指引》進行了修訂或者補充。

首先是2015 年引入“不遵守就解釋”的半強制要求方式,各項信披條款的強制性要求以“不遵守就解釋”與自愿披露相結合;其次是2019 年加入強制披露要求,各項信披條款的強制性要求以“不遵守就解釋”與強制披露相結合;最后是2021 年新增《氣候信息披露指引》,用以強化新版 ESG 指引中新增議題“氣候變化”的信息披露,據悉《氣候信息披露指引》將于 2025 年強制實施。

此外,聯交所 2020 年發布《如何編備環境、社會及管治報告》,對企業 ESG 報告編制流程,E、S 主題下關鍵績效指標具體如何披露、如何計算、不同行業披露哪些重要議題進行了詳細的描述,可操作性較強。

伴隨社會各界對ESG的重視程度不斷提升,未來ESG投資,或將成為二級市場一個較為重要的風向標。