記者|張喬遇

5G帶來射頻前端的確定性增長,一時間多家射頻芯片廠商闖關IPO,而該領域也曾誕生過卓勝微(300782.SZ)這樣的業績大牛股。

產品主要為射頻發射模組、接收模組的慧智微于近日闖關科創板,提出可重構射頻前端平臺,采用基于“絕緣硅(SOI)+砷化鎵(GaAs)”兩種材料體系的可重構射頻前端技術路線,慧智微三年復合增長率高達191.64%。

但同時,上游產能的緊缺及在全球市場議價能力較低,使得公司不得不以遠低于行業平均的毛利率切入市場,而的高研發和備貨需求又導致公司現金流持續緊張。

報告期(2019年至2021年),公司還分別進行了大額股權激勵,其中2021年的股份支付費用已超過上年全年營收,不僅如此,慧智微的員工待遇還普遍高于行業平均水平。

低毛利率、產品知名度較差

慧智微是一家為智能手機、物聯網等領域提供射頻前端的芯片設計公司,主營業務為射頻前端芯片及模組的研發、設計和銷售。

射頻前端芯片及模組需處理高頻射頻信號,處理難度大,需基于砷化鎵、絕緣硅等特色工藝進行芯片研發,屬于模擬芯片中的高門檻、高技術難度環節,需要長時間的設計經驗和工藝經驗積累。

根據Yole數據,2020年射頻前端市場全球前五大廠商Skyworks(思佳訊)、Qorvo(威訊)、Broadcom(博通)、Qualcomm(高通)、Murata(村田)合計市場份額(按模組和分立器件合并口徑)為84%,市場長期被國外公司壟斷。

國內行業中主要的企業包括卓勝微(300782)、唯捷創芯(688153)、紫光展銳、飛驤科技、昂瑞微等。

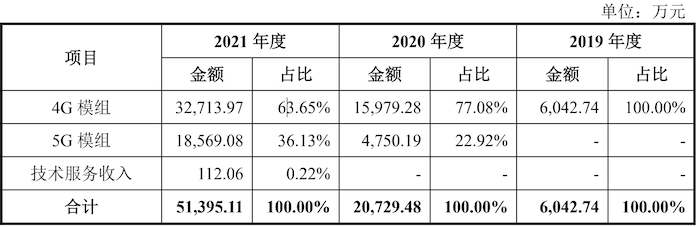

慧智微主要通過境外銷售給經銷商,產品包含4G、5G模組等頻段的射頻前端產品。招股書顯示,慧智微的射頻前端模組目前已經應用在三星A22 5G手機和OPPO、vivo、榮耀等智能手機。

2021年下半年,國產射頻開始初露頭角,其中三星Galaxy F52(5G)采用了飛驤科技的Phase5N射頻前端模組FX5627H、FX5627K、FX5805A;榮耀50采用了昂瑞微的OM9901-11、OM9902-11兩顆5G PA。

目前來看,三星A22(5G)、三星Galaxy F52(5G)均為不超過2000元售價的低端機,榮耀50則為售價2000-3500元區間的中端機,但隨著5月18日榮耀70的曝光,榮耀50價格持續走低甚至出現價崩。據新浪科技信息,榮耀50在電商平臺“易得網”最新一期的活動中成交價僅41元,這不僅創下了該機上市以來的價格新低,更是智能機價格史上新的低價記錄。

值得注意的是,2019年至2021年(報告期),慧智微綜合毛利率分別為6.06%、6.69%和16.19%,總體呈增長趨勢,但與行業比差了一大截。國外思佳訊對應三年的毛利率均位于47%以上、威訊公布的2019年、2020年毛利率也高于40%。

國內來說,報告期同行業上市公司唯捷創芯、卓勝微、艾為電子三家平均毛利率分別為29.52%、29.49%和35.13%,其中與公司結構最為相似的唯捷創芯報告期毛利率分別為18.04%、17.92%和27.76%,也遠遠高于慧智微。

具體來看,報告期慧智微平均六成以上的收入來源于4G模組,而2021年該項目的毛利率僅4.73%。2020年公司4G模組毛利率一度為負值(-6.49%),當期,單位成本2.29元/顆的4G模組售價僅2.15元/顆。原因在于慧智微為了維持成熟產品的市場競爭力而主動降低售價。

和4G相比,慧智微2020年推出并在當年實現批量出貨的5G模組產品競爭力相對較強,2020年實現毛利率51.02%,但2021年基于產品線的豐富和拓展客戶需求,毛利率下滑至36.19%。隨著5G市場完善供需平衡,不排除公司未來毛利率進一步下滑的可能。

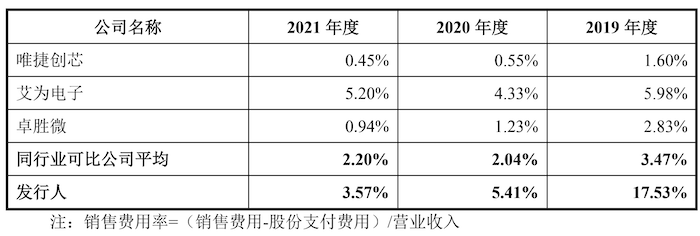

實際上,和國內其他公司相比,慧智微的品牌知名度相對較低。公司2020年才進入頭部客戶的供應體系,時間晚于競爭對手,導致慧智微在技術推廣中需要長時間獲得客戶信任。報告期各期,慧智微銷售費用率分別為17.53%、5.41%和3.57%,高于同行業可比公司3.47%、2.04%、2.20%的銷售費用率。

慧智微表示:公司自研的可重構射頻前端架構采用智能配置的方式,在大幅優化性能的同時有效控制了成本和體積,在多頻多模通信領域具備較強的應用潛力。但由于射頻前端解決方案通常由主流SoC廠商聯合國際頭部的射頻前端廠商共同定義,新進入者需要兼容成熟方案的管腳從而導致公司只能部分發揮可重構射頻前端的優勢,在追求兼容性的同時部分犧牲了性能和集成度。

持續虧損,股份支付超營收

另一方面,報告期公司研發費用分別為5,278.49萬元、8,039.45萬元和14,805.63萬元,占營業收入的比例分別為87.35%、38.78%及28.81%,整體高于同行業可比公司48.93%、42.11%和43.84%的水平。公司研發費用主要由職工薪酬、股份支付費用、流片費、折舊攤銷費、研發材料及封測費等構成。

報告期內,公司營業收入分別為6,042.74萬元、2.07億元和5.14億元,年均復合增長率高達191.64%。但入不敷出的情況下,慧智微虧損連連,各期凈利潤分別為-7,887.52萬元、-9,619.15萬元和-3.18億元,最近一年尚未實現盈利;截至2021年12月31日,公司未分配利潤金額為-2.48億元,存在累計未彌補虧損。

除了高額研發投入因素的影響,慧智微持續虧損的原因還在于公司實施了股權激勵,報告期各期確認股份支付金額分別為1,058.10萬元、1,560.22萬元和2.63億元。其中,2021年公司股份支付費用已超過上年營收。

不僅如此,預計2022年至2025年四年公司還要分別確認1.69億元、1.07億元、8,327.26萬元和6,938.25萬元的股份支付費用,并計入經常性損益。

股權激勵以及未來股權激勵預計會對公司利潤造成影響。慧智微表示,目前,由于公司經營規模效應仍未完全釋放,在未來一段時間內存在持續虧損的風險。

不僅給予了較多的股權激勵,慧智微整體員工的薪酬也在行業中處于較高水平。截至2021年12月31日,慧智微共有258名員工,其中研發人員179名,占比69.38%,系公司主要團隊。

報告期內,公司加權平均研發人員(年初人數+年末人數)/2分別為60人、83.5人以及140.5人,平均薪酬分別對應48.88萬元、50.21萬元和54.28萬元,其中2020年公司研發人員薪酬較行業平均水平高了8.1萬元;2021年更是高出10.44萬元。

公司銷售人員報告期人均薪酬分別為58.36萬元、51.73萬元和61.27萬元,不僅高于各期研發人員,還分別比行業平均薪酬高出15.11萬元、9.73萬元和12.84萬元。

大量備貨、現金流緊張

慧智微供應商主要包括晶圓代工廠、基板代工廠和封測代工廠等。能夠滿足慧智微采用的絕緣硅和砷化鎵材料特殊工藝的上游晶圓制造及封測供應商數量有限,集成電路高技術門檻以及對芯片工藝穩定性要求等導致慧智微上游供應商高度集中。

報告期內,公司主要晶圓代工廠和基板代工廠包括Global Foundries、穩懋和珠海越亞等,封測代工廠包括華天科技、長電科技等。報告期內,公司向前五大供應商采購金額占當期采購總額比例分別為89.37%、84.54%和88.81%。

但是,產能和材料是制約國內射頻前端企業的關鍵。國外射頻前端龍頭多以IDM模式運營,更能發揮協同優勢,控制成本和提高技術壁壘,而國內廠商大多采取Fabless模式,對外部采購需求較高。

報告期,慧智微前五大供應商均存在臺灣砷化鎵晶圓第一大代工廠穩懋,而2019年下半年5G大規模建設曾使得穩懋等多家臺系砷化鎵代工廠滿載,2020年慧智微受晶圓代工和封測代工產能緊缺影響,公司當年產量6406.40萬顆,銷量7419.18萬,出現產量低于銷量的情況。

另一方面,隨著公司進一步豐富射頻前端模組的產品系列,對部分關鍵的濾波器、雙工器需要對外采購,尤其是在Sub-3GHz頻段對濾波器性能的要求較高,公司在核心濾波器資源上來源較為有限,對公司的4G系列產品擴展構成了一定的限制。

報告期各期末,公司存貨賬面價值分別為4,870.42萬元、5,559.26萬元和3.34億元。2021年,由于供應鏈整體產能較緊張,公司加大了原材料和庫存商品等的備貨力度。

持續研發及大量備貨導致慧智微經營現金流量凈額吃緊加劇。公司經營現金流凈額從2019年的-2,782.89萬元擴大至2020年的-9,556.49萬元。截至2021年末,慧智微經營現金流凈額達到-4.18億元。倘若未來缺少穩定的外部融資,對公司經營將產生一定影響。

此輪上市,慧智微計劃募集資金15.04億元,慧除了將7.46億元用于總部基地及研發中心建設外,還有5.00億元要用于補充流動資金,此外還將2.58億元用于芯片測試中心建設項目。