文|DoNews 趙晨希

編輯|李信馬

在中概股“逼退潮”下,貝殼找房(以下簡稱貝殼)成為首支回港“雙重上市+介紹上市”的中概股。

5月11日,貝殼正式在港交所主板上市,與其他企業“二次上市”不同,貝殼采取以介紹上市形式在港雙重主要上市,且不發售新股及募集資金。據悉,貝殼在港股發行價為30港元,市值約1100億港元。截至發稿前,貝殼股價32.9港元,表現穩定。

貝殼找房港股分時圖 圖片來源:Wind

雙重主要上市與二次上市最主要的區別在于,前者需要同時滿足兩地市場的上市標準,并同時遵守兩地市場的監管規定,而后者則需要遵守第一上市地市場為主。香頌資本執行董事沈萌向DoNews表示,貝殼本次赴港上市,還選擇了介紹上市,不發售新股及募集資金,不需要安排路演、招股等環節,極大地壓縮了上市流程:“可以盡快完成上市,避免因為監管沖突導致從美股被迫摘牌后,引發的連鎖反應,如投資人不滿、訴訟等。”

華融證券馮會波對DoNews表示,無論是二次上市,還是雙重主要上市都是為了更好地利用兩地上市的政策,充分地去募集資金。然而,選擇不融資的介紹上市方式,主要與發行的市場情況和企業自身狀況有關。

在貝殼成功上市港交所的前一天,5月10日,脈脈上傳出貝殼多個業務條線的員工被裁或轉崗。有員工吐槽,“樓下高管有說有笑,各位大佬精神矍鑠,各個業務線裁員卻如火如荼,辦公區哀聲一片”。

貝殼員工在脈脈上留言 圖片來源:脈脈

隨后,貝殼裁員被多家媒體證實。據了解,貝殼裁員不僅涉及產品、研發、運營、職能等部門,還涉及新業務賽道,如家居家裝、普惠居住。裁員比例最高達到50%,新業務或達30%,賠償方案按照“N+1”進行。

貝殼裁員相關媒體報道 圖片來源:澎湃新聞

“一半是火焰,一半是海水”

今年5月初還在緊急出差的林玲,在5月第二周便被HR通知在裁員名單上。“貝殼是按照業務線走人的,基本上比例在50%,有一些業務甚至達到70%,連產品都在裁員,是整個業務線收縮了。”

林玲告訴DoNews,貝殼裁員從去年10月就陸續開始了,當時林玲就感覺到整個房地產行業快速下行:“各地購房政策就能感覺出來,去年降息的時候就有苗頭了。”據報道,貝殼的主要裁員目標對象是一線房地產經紀人,合計裁員、轉崗總數超3萬人,平臺職能部門被裁約2000人,同時還涉及數十位中高層。

除了一線房產經紀人,貝殼上海公司也在裁員,據多家媒體報道,貝殼上海裁員涉及研發、金融服務等團隊,裁員共計200多人,裁員補償為“N+3”。貝殼人員數量的變化在財報上也有所體現,截至2021年Q4,貝殼聯網經紀人聯網經紀人45.5萬人,同比下降7.8%,活躍經紀人人數超過40.6萬人,同比下降8.7%。

貝殼上海公司裁員相關報道 圖片來源:鳳凰網房產

而現在,一波更洶涌的浪潮似乎已經到來。李苗所在新房業務部門,也感受到了“凜冬已至”。一方面,業務一直虧損,另外,從今年年初開始,自己所在部門中高層不斷變動,離職率不斷攀升。

今年3月初,貝殼財報電話會議上,貝殼董事長兼CEO彭永東所言,“2021年是貝殼充滿挑戰,空前艱辛的一年。”“充滿挑戰,空前艱辛”體現在兩個方面,一方面,貝殼創始人、前董事長左暉突然因病離世,貝殼失去了“靈魂人物”,另一方面,2021年整個房地產市場以及互聯網平臺經濟出現變化。

2021年貝殼四個季度毛利潤分別是48億元、53億元、28億元、29億元;毛利率分別是23.27%、22.06%、15.22%、16.39%。與往年相比,貝殼2021年毛利潤169億元,同比下降6.2%,結束了2018年至2020年,貝殼毛利潤增速44%以上的紀錄。

2021年四個季度毛利潤及毛利率 制圖:DoNews

“首先,2021年下半年,更多房地產開發商面臨債務違約風險;其次,資金緊張的開發商停止了對上游、下游供應商的付款;第三,一些開發商開始清算其價值資產,包括為了加強現金儲備出售貝殼股份的融創,部分開發商還提供豐厚折扣,以快速促進項目銷售和清盤;第四,開發商消極應對,土地銷售量下滑。”徐濤說。

這些外因再加上疫情直接導致貝殼業績在2021年“由盈轉虧”。

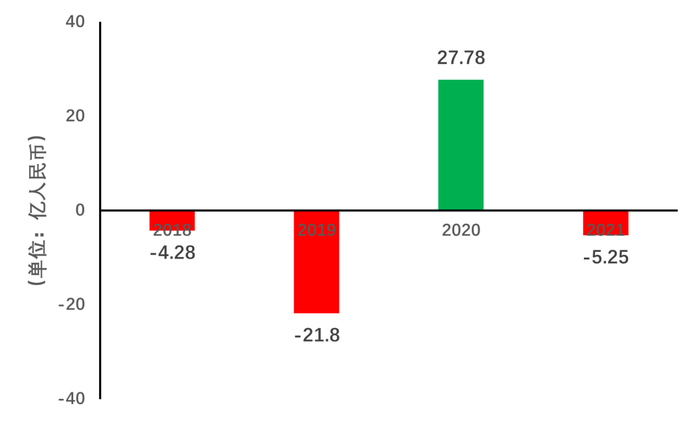

貝殼2021年財報披露,2021年全年,貝殼成交額(GTV)3.85萬億元,同比增長10.1%;營業收入808億元,同比增長14.6%;但凈虧損5.25億元,同比由盈轉虧;經調整后凈利潤22.94億元,同比下降59.9%。2018年至2020年,貝殼凈利潤分別是-4.28億元、-21.80億元、27.78億元,2021年貝殼從首次盈利又轉為往年的虧損狀態。

2018-2021年凈利潤 制圖:DoNews

特別是2021年Q4,貝殼的凈利潤急劇下滑。該季度貝殼總交易額為7324億元,同比下降34.6%;營收178億元,同比下降21.5%;凈虧損為9.33億元,經調整后的凈利潤為4191萬元,同比下降97.9%。

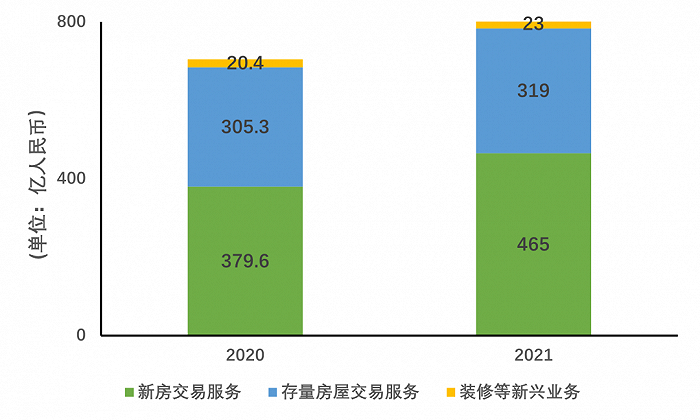

貝殼業務分為三大塊,存量房屋交易服務、新房交易服務、裝修等新興業務。具體來看,2021年,新房成交額1.61萬億元,同比增長16.3%,凈營收465億元,同比增長22.5%。其中,貝殼合作中介新房交易額1.33萬億元,同比增長20.6%;鏈家新房交易額2741億元,同比下降0.9%。

存量房交易服務成交額2.06萬億元,同比增加6.1%,凈營收為319億元,同比增長4.5%。裝修等新興業務凈營收23億元,同比增長12.9%。2021年,新房交易服務營收超過存量房屋交易,成為貝殼第一大營收業務。

2020-2021年收入構成 制圖:DoNews

徐濤提及2021年Q4毛利率下降的原因,第一,貝殼收入結構繼續向新房交易服務轉移,而新房交易服務業務貢獻率低;第二,鏈家固定補償成本比例相對較高,導致現有房屋交易率較低;第三,2021年在全國鋪設簽約服務中心,相關租金費用、折舊、攤銷成本增加,導致門店成本增加。

在現金流方面,2021年貝殼經營活動現金流35.95億元,同比下降61.6%,業務疲軟盡顯。

貝殼的“增長飛輪”能轉起來嗎?

2021年年底,針對外部變化,貝殼及時做出戰略調整,發布“一體兩翼”戰略升級。“一體”即貝殼傳統的優勢賽道,二手(存量、現有房)和新房交易服務,“兩翼”則分別代表整裝大家居事業群、普惠居住事業群,兩項新興業務。

財報電話會議上,貝殼聯合創始人、董事長兼CEO彭永東特別提及貝殼的戰略升級:“背后主要是監管市場以及社會兩個因素發生根本性變化,首先,消費者價值從買房轉為更好地生活;其次,企業商業價值主張發生改變。”

當下,貝殼的“一體”受到宏觀、外界因素影響,以及大量競爭對手——包括互聯網企業字節跳動的幸福里、京東自營房產,和傳統房企龍湖的塘鵝、碧桂園有瓦、萬科樸鄰等——的環伺和擠壓,業務發展受影響較大。

那么“兩翼”能否成為貝殼未來業務的新增長引擎和新的“增長飛輪”呢?

彭永東認為貝殼在過去二十年,在線上線下執行等方面的標準化積累了很多能力,貝殼愿意做不同類型的服務業務。在未來推廣過程中,可擴展性、質量、效率三個部分,每個階段都有重點。特別是在家裝、家具新業務領域,貝殼希望在商業模式上有所突破。

4月20日,貝殼正式完成對圣都的收購,擁有圣都100%已發行和流通股權,圣都成為貝殼子公司。公開資料顯示,圣都主營業務為整裝模式的家裝服務,主要集中在江浙滬一帶,截至2021年,在全國31個城市開設110余家門店,累計服務超15萬家庭。

早在2015年,貝殼便涉足家裝行業,2020年開始,這一步伐開始加快,發布被窩家裝、并購萬聯裝飾。“ 貝殼家裝業務已經實現了從0到1,圣都將讓貝殼家裝業務更快實現從1到100的規模化復制。”彭永東說。

在普惠居住業務方面(長租業務),2021年貝殼成立“貝殼惠居事業群”,包括普通房產租賃經紀業務、輕托管業務和集中式公寓服務,疊加增值居住服務。2022年,貝殼與樂灣公寓合作,面向新青年、新市民提供租賃服務,提供集中式、服務式管理。

但是,家裝業務國內呈現“大市場、小公司”特性,大公司商業模式不明朗,普惠居住業務則對前期投資要求較大,兩項業務恐怕短時間內很難成為貝殼的增長重點。

“貝殼依然需要集中火力,聚焦在二手(存量、現有房)和新房交易服務上。”一位上海房產從業人員告訴DoNews。

(文中林玲、李苗為化名)