文|泰伯網 孔付慧

編輯|鹿野

2022 年,自動駕駛環衛車綜合成本將低于人工駕駛環衛車綜合成本,或將達到商業化落地的拐點。

近日,宇通環衛正式向文遠知行WeRide交付50臺純電動自動駕駛洗掃車。

目前,文遠知行的全無人駕駛環衛車隊已集結在廣州市南沙區,將在5月開啟大規模開放道路測試,覆蓋南沙區全區域。

文遠知行CEO韓旭一年前曾表示:“今天做低速、慢速物流園區的企業,很有可能在未來3-5年內被一個強大的、占據戰略市場的L4級自動駕駛公司降維打擊。”

瞄準環衛自動駕駛賽道,多個場景落地應用,自動駕駛商業化的下半場競爭已然開場。

超三千億潛在市場

去年,辰韜資本發布《環衛自動駕駛賽道研究報告》,報告中預計2025年全國道路清掃運營規模為2748億元,垃圾清運服務規模為543億元。道路清掃和垃圾清運兩大環節,則是自動駕駛在環衛行業應用的最大優勢。

將智能技術賦能環衛車,研究環衛領域的無人駕駛,無疑有著非常廣闊的前景。

自動駕駛環衛市場潛力巨大,環衛行業向無人駕駛領域迭代升級,背后有其獨特的落地優勢。

當前我國環衛領域依賴人力,且受工作性質影響,環衛工人年齡偏大。現階段環衛車智能化水平低、能量損耗大、仍需大量的人工操作與干預,已經不能適應智能化發展的需要。

隨著人口老齡化發展和疫情形勢不斷反復,城市治理也提出了無人化的需求。

自動駕駛在環衛服務領域的應用適配性高,在環衛具體場景中,道路清掃是最適合于自動駕駛技術應用落地的,其行駛速度低、硬件要求低、行駛路線重復固定、不需過分考慮車輛舒適度、人機交互相對簡單。

此外,在整體運營成本方面,自動駕駛結合智能化掃地作業的方案,能夠提升清掃作業效率,同時精簡環衛工人數量,降低人員招聘與管理成本。

"一臺有人駕駛的傳統掃路機賣30萬,無人駕駛掃路機只要36萬。而預計在今年6月研發出的無駕駛艙掃路機售價,將會低于傳統掃路機" 康潔科技副總裁馬成軍說, "無人駕駛比有人駕駛更便宜, 這讓我們非常好下決策。"

康潔科技集團在全國運營有超過1000個環衛項目、1萬臺環衛車、近10萬環衛工人,今年將開始逐步實施無人駕駛掃路機的導入計劃。

馬成軍表示,"我們考察過無人駕駛掃路機在復雜交通路況的作業狀況,認為無人駕駛技術即將進入商業化應用階段,能給行業整體的安全性帶來極大的提升,也能解決環衛項目工人老齡化,招工困難的問題。"

行業標準亟待建立

文遠知行CEO韓旭表示:“新冠疫情蔓延全球,新的公共衛生問題向城市治理提出無人化新需求。全無人駕駛環衛車,不僅為城市、園區等場景提供更安全、高效的環衛作業,創造全新就業機會,更能夠在城市突發公共衛生危機時提供無人駕駛解決方案。”

這是無人駕駛環衛市場邁向三千億市場的底氣,但要真正做到千億目標,擺在眼前的難題不少。

受益于低速、路線固定等特征,自動駕駛環衛場景率先實現L4落地,但低速不等于低配,復雜動態作業環境要求高感知與高算力,高級別自動駕駛系統仍面臨技術挑戰。

酷哇機器人創始人何弢博士認為,“想要把自動駕駛環衛產品真正做好做透,得到行業的認可,并且能夠在城市動態場景中發揮作用的前提是使用目前Robotaxi一整套比較完整的自動駕駛技術。”

這與號稱“將Robotaxi技術進行場景降維應用”的文遠知行并行同路。文遠知行以領先的L4技術優勢,落地場景較為固定的無人環衛市場,快速實現無人化商業量產落地。

中國自動駕駛環衛場景商業化應用難點,并不止有技術。

政策和法規層面,自動駕駛環衛車的法律屬性尚未厘清,缺少對其路權管理和上路準入規則的明確規定。道路事故中,法律責任主體不明晰,責任判定與處罰主體很難確定。

此外,自動駕駛環衛車屬于自動駕駛、汽車以及環衛裝備三個領域融合的產品,產品和技術缺乏相應的行業與國家標準。

目前,我國無人駕駛環衛車還處于初級的路測階段,在政策上國家方面還沒有正式統一的測試標準,目前政策以“多省市、多標準”形式出現。

自動駕駛環衛車管理體系不明晰,出臺相關政策與標準迫在眉睫。

各地政府一直在用實際行動推動環衛市場化不斷深化,各地政府啟用自動駕駛測試示范區,引進科技公司試運營環衛車。

以酷哇機器人、仙途智能為代表的第一梯隊自動駕駛環衛公司已在全國各智能網聯汽車測試示范區進行試點,未來將進一步擴大應用范圍,逐步實現規模商業化應用。

仙途智能在北京、上海、福建、浙江、湖北、江蘇等多省市布局自動駕駛環衛車示范區。

宇通無人駕駛環衛車同樣緊追其上,已在全國多地實現了小批量示范運營,未來還將在更多城市推廣無人駕駛環衛車的商業化運營。

城市開放道路測試,也為自動駕駛環衛車規模化運營提供一定的政策支持。

廣州自去年起正式啟動自動駕駛混行試點,后期將由市試點辦審核,并開放城市智能環衛應用場景。

過去幾年,深圳一直在“超常規建設”慢行車道,為低速自動駕駛環衛車的落地奠定基礎。今年一月起,深圳非載人低速無人駕駛車輛,將可在全市開放道路的慢車道上合法運營。

《深圳經濟特區智能網聯汽車管理條例》中已經明確,無人駕駛車輛可在“不配備駕駛人”的情況下上路,并且,駕駛責任將由無人駕駛系統承擔。

此外,針對低速無人小車等被相關準入標準漏掉的產品,條例還允許通過專家評審,為其建立豁免機制。

“深圳這次編制的《標準》,是一個成體系的整套標準,大標準里面還有很多小標準。”深圳市智能交通 業協會會 楊 介紹:“此標準,將成為低速無人車商業化的先河。”

2025年有望規模商業化

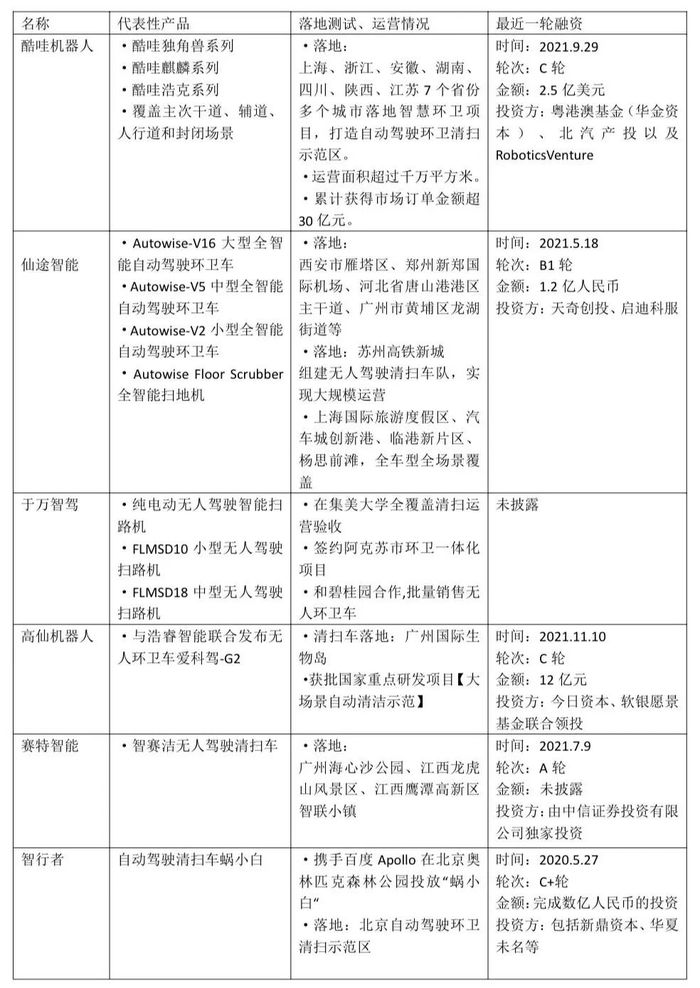

泰伯網梳理了行業內比較典型的科技公司在環衛場景的落地情況,整理如下:

自動駕駛環衛科技公司大多成立時間較短,但從成立以來,已吸引大量資本,進行多輪融資,部分企業已進入B+輪及以上融資階段。初創型科技公司融資需求大,資本浪潮助推,有力支持了科技創業企業在研發方面的投入。

從已披露的融資金額看,超5家自動駕駛環衛科技創業企業的最新融資額超過1億元人民幣,酷哇機器人獲得融資金額2.5億元美元,是行業內最高融資。

相關資料顯示,截至去年十月,酷哇已成功在上海、浙江、安徽、四川等7個省份多個城市落地智慧環衛項目,運營面積超過千萬平方米。累計獲得市場訂單金額超30億元。

2022年至2030年,中國自動駕駛環衛車處于從試運營至規模化運營的關鍵時期,數量和市場規模都將迎來質的增長。根據億歐智庫測算,2025年,中國自動駕駛環衛車的滲透率將達到5%,保有量達到30萬輛,自動駕駛環衛運營市場規模達到2700億元。

于萬智駕CEO劉煜博士認為,由于環衛自動駕駛可以在運營中逐步迭代技術,商業和技術會更好地相互促進,因此環衛場景自動駕駛商業化落地會更快,預計2022年環衛自動駕駛可實現規模化運營。

目前,第一梯隊科技公司率先進入商業化關鍵,酷哇機器人、仙途智能、于萬智駕等第一梯隊企業率先實現規模商業化應用。

此外,自動駕駛技術壁壘較高,環衛服務項目需要積累市場資源,新進入者的門檻較高,與科技公司聯手的傳統環衛企業有望從競爭中勝出。

去年,盈峰環境、北京環衛、龍馬環衛、宇通重工分別牽手酷哇機器人、仙途智能、百度Apollo和于萬智駕,未來將合作開發L4級別無人掃路車。

中聯環境同樣蓄力勃發,拿下多個全球首位——全球首個5G無人駕駛新能源環衛車集群、全球首個5G遠程集群操控環衛機器人作業編隊等,打造了行業領先、型譜最全的智能環衛車產品族群。

事實上,環衛車上下游產業鏈尚未成熟,且環衛裝備企業多是從乘用車、商用車等行業切入環衛裝備生產,整體技術積累水平較國外薄弱。

此外,據業內人士介紹,目前激光雷達、計算平臺和線控底盤成本高,未來隨著關鍵零部件國產化和規模化生產,自動駕駛環衛車的綜合成本有望大幅度降低,這也將推動自動駕駛環衛商業化落地。

辰韜資本預計,2022 年,自動駕駛環衛車綜合成本將低于人工駕駛環衛車綜合成本,將達到商業化落地的拐點,未來幾年自動駕駛環衛車綜合成本將持續下降,運營體系和效率也將快速優化。

到2025年,自動駕駛技術、無人環衛運營將更加完備成熟,相關法律法規也將相對完善,屆時,無人環衛將實現大規模商業化應用。