文|字母榜 譚宵寒

編輯|王靖

向來是財報優等生的騰訊,一季度也掉了鏈子。

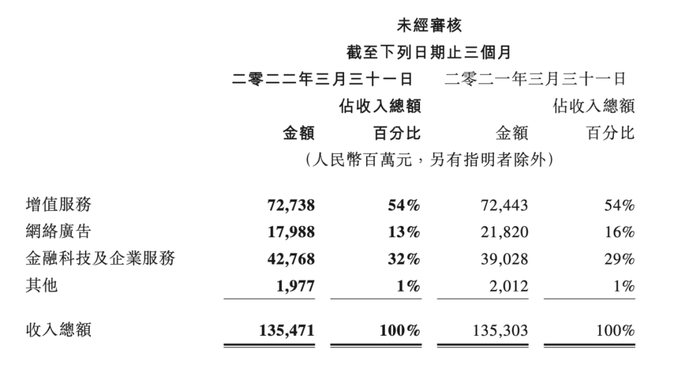

今年一季度,騰訊營收1355億元,去年同期為1353億元;非國際財務報告準則下,凈利潤255億元,同比下降23%。

去年一季度、二季度,騰訊營收仍能維持著20%以上的同比增長,為何如今驟然失速?

騰訊營收主要由三部分構成:其中增值服務收入727億元,去年同期為724億元;網絡廣告收入為180億元,同比下滑18%;金融科技及企業服務收入為428億元,同比增長10%。

對比去年同期——增值服務同比增長16%,網絡廣告同比增長23%,金融科技及企業服務同比增長47%,可以看出騰訊本季度營收增長停滯并非某一塊業務拖拽所致,而是三塊業務的合力使然,當然最顯眼的要數廣告業務。

一季度,騰訊網絡廣告同比下滑18%,其中社交及其他廣告收入下降15%,包括騰訊新聞和騰訊視頻在內的媒體廣告收入下滑30%。

廣告寒冬并非驟然來襲。近幾個季度,騰訊、阿里業務中與廣告相關的業務,皆出現了增長放緩跡象,百度、視頻網站等高度依賴廣告的公司營收,更是將這一點暴露無疑。就連廣告大戶字節也沒能幸免,據《上海證券報》去年11月報道,此前半年,字節國內廣告收入停止增長,這是其自2013年開啟商業化以來首次出現該情況。

到去年第四季度,廣告市場已降至冰點。拿騰訊來說,三季度時,其網絡廣告收入仍有5%的同比增長,四季度則急轉直下,同比下降13%。

比起整個行業,騰訊廣告業務受波及的程度更廣、更深。3月,騰訊管理層曾解釋,這與“騰訊廣告客戶構成”有關,一年前,在線教育在騰訊廣告營收中占比10%-15%,四季度只有1%-3%。

“我們的廣告客戶包含了很多受監管影響很大的行業,來自他們的廣告競價受到影響,其貢獻的廣告營收同樣下降。”管理層提到的行業,除了教育,還包括游戲、保險等。

一季度騰訊遭遇的廣告業務危機,可以說是這場風波的延續。致使騰訊營收下滑的,還有另外一場風波。

去年四季度,騰訊金融科技及企業服務板塊收入在總收入占比提升至33%,首次超過游戲板塊。換言之,因政策監管,游戲增收放緩已在預料之中,金融科技及企業服務本該接起增長接力棒。

但這一季,該業務同比增長10%,企業服務收入同比略有下降,金融科技服務收入同比增速放緩——3月以來的疫情,影響了商業支付交易金額,騰訊的增長接力棒在一季度滑落。

大眾認知中,線下商業及線上電商,是受疫情波及較為嚴重的業態,事實是關聯業務也難逃疫情沖擊。二季度,恐怕大公司的財報仍舊不會好看。

A.

騰訊廣告業務繼續下行,除了下跌慣性,同樣有疫情的因素。

今年一季度,分眾傳媒營收29.4億,同比下滑18.19%,凈利潤同比下滑32.12%。對于營收和凈利雙雙下滑,分眾管理層是有過預期的——宏觀需求景氣度同比下滑,22年Q1將缺失21Q1由教育廣告主貢獻的2億多收入,“但我們在年初沒預判到3月以來疫情爆發。”

4月底分眾傳媒的業績會上,江南春指出,目前廣告行業的問題是,經過疫情,廣告主的需求在下降,他們轉向了直播這種能當場轉化為銷售的形式,開屏廣告、梯媒、內容營銷都會受到疫情的影響,“這是沒有那么緊要的投放需求。”

據長橋海豚投研分析,廣告的需求對宏觀的高敏感性也造就了互聯網廣告周期化之后的高Beta屬性,經濟形勢不佳的時候,廣告收入放緩更快。目前,廣告主的廣告投放需求被動或主動萎縮,而行業的廣告庫存還有進一步釋放的可能(如視頻號變現,快手、B站提高廣告加載率),量價雙雙失血,廣告當前是周期底部徘徊狀態。

騰訊廣告業務就正陷入這種困局中。財報指出,網絡廣告業務一季度同比下滑18%,主要因教育、互聯網服務、電商等行業廣告需求疲軟及廣告行業自身監管變化影響。

去年7月,工信部啟動了互聯網行業專業整治活動,重點關注手機軟件開屏廣告、彈窗廣告以及強制個性化服務等情況,APP開屏廣告逐漸消失在大眾視野。

受監管影響,騰訊移動廣告聯盟廣告業務收入大幅減少,騰訊廣告收入的大頭,社交及其他廣告收入下降15%至157億元。

騰訊新聞和騰訊視頻受宏觀影響更為猛烈,包含這兩塊業務在內的媒體廣告收入下降30%至23億元。

騰訊廣告的苦日子恐怕在短時間內無法終結。分眾傳媒業績會上提出的另一個廣告行業信號是,物流受阻等因素影響了廣告主的經營情況以及廣告投放節奏,面對著同一批廣告主的騰訊,同樣會受此拖累。

3月底,騰訊管理層曾預計,廣告業務在今年年底會有回暖。需要注意的是,騰訊這兩個季度廣告收入還包括收購搜狗帶來的廣告收入,換言之,當搜狗合并的正面影響消失,網絡廣告業務的同比增速有進一步下滑的可能。

除了合并搜狗財報,騰訊財報提及的另一個對廣告收入正面影響是快速消費品行業的穩定需求。而在二季度,這一正向加持同樣將受影響,“2022年第二季至今,廣告市場持續低迷,快速消費品、電子商務及旅游等行業的廣告主大幅縮減廣告支出”,騰訊在財報中如此闡釋道。

本季度,騰訊管理層對廣告行業的恢復仍抱樂觀態度,“此前周期也有反彈,所以我們相信這個周期也會有反彈。”

B.

外界對騰訊廣告業務的繼續下滑多有預期,同樣有增長停滯預期的還有游戲業務。

盡管絕對數字依舊不菲,但從增速看,騰訊國內市場游戲收入在本季度出現了下滑,同比下降1%至330億元,財報指出,這是因未成年人保護措施對活躍用戶及付費用戶數量造成了直接及間接影響。

今年5月,iOS端的《王者榮耀》充值取消額外點券,官方對此回復,“基于業務發展需求和為給用戶提供更好的使用體驗,騰訊公司近期對旗下直充業務以及Q幣充值的部分營銷渠道優惠進行了常規性調整。”

與此同時,微信、QQ錢包充值Q幣等大面積取消97折優惠,QQ會員和超級會員的Q幣充值優惠也分別從95折、94折變到98折、97折。

顯然,這是騰訊增值業務的集體動作。騰訊增值業務收入包括游戲收入和社交網絡收入兩大部分,在無法提升用戶消費意愿的情況下,騰訊只好另尋出路,通過提高單價的方式增加增值業務營收。

對騰訊而言,一個樂觀的情況是,今年4月,時隔8個月后,游戲版號恢復發放。“似乎監管方對于目前經過調整后的行業情況非常滿意,也就意味著未來的監管環境會比較穩定,不需要擔心意外情況的發生。”

騰訊高管在一季度財報發布后的電話會議上指出,隨著版號發放數量的不斷增長,監管環境趨于穩定,今年行業公司營收會在未來數月內逐步改善。

在外界意料之外的是,金融科技及企業服務板塊的增長放緩,畢竟在上季度,這塊業務剛剛接過增長接力棒。

這其中有騰訊主動為之的因素在,“我們重新定位了IaaS服務,從單純追求收入增長到實現健康增長,主動減少虧損合同。”上一季財報中,騰訊收入增長8%,收入成本增長15.49%,凈利潤由此大幅下滑25%。

在毛利率較高游戲、廣告業務能供養起虧損的企業服務業務時,騰訊大可闊步向前,但今時不同往日,騰訊也到了收緊錢袋子的時刻,控制成本是必然選擇。

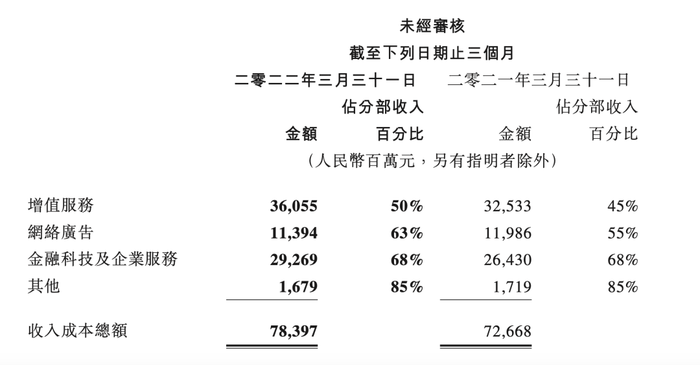

一季度,盡管金融科技及企業服務的收入成本占分部收入的比例在三大業務中仍是最高的,但卻是唯一一個比例未有明顯增長的業務。

金融科技收入同比放緩則在意料之外。財報指出,2022年3月中旬以來,因部分城市再次出現疫情,對交通出行、餐飲服務及服裝等類別的支付金額增長產生了負面影響,商業支付交易活動持續疲弱。可以想見,這種影響將持續到下一季度。

C.

監管因素疊加疫情影響,看上去騰訊今年業績不會太樂觀,但好在騰訊還有視頻號這個尚未被完全開發的流量池。

關于視頻號,本季財報提到了兩處,一是視頻號新聞、泛知識及娛樂內容日益豐富,加上推薦技術提升,視頻播放量及使用時長同比大幅增長;二是在社交網絡收入增長,主要是因視頻號直播服務收入增加所致。

視頻號,是許多嗷嗷待哺的創作者的希望,如今也是騰訊的希望。過去幾個月,能明顯感知騰訊正加大視頻號商業化的馬力。

去年年底,視頻號短視頻內測增加購物車功能,類似于抖音小黃車;4月中旬起,選擇“購物”類目開播+掛購物車的視頻號直播間,將獲得平臺的扶持。視頻號接連向抖音的方向,邁了兩步。

除了視頻號,騰訊財報中提及的將繼續投資的戰略成長領域還包括企業軟件及國際市場游戲。

盡管本季度收入同比下滑,但企業服務依然是騰訊未來營收增長的關鍵業務,騰訊自然會繼續加大投入。騰訊現階段的策略是,要聚焦于企業服務的健康成長,主動縮減虧損業務,將資源集中于視頻云及網絡安全領域的PaaS解決方案。

國際游戲業務同樣是騰訊將押注的重點業務。2020年底至2021年底,騰訊中國以外地區的游戲業務,尤其是手游出現了不錯的增長,“以后肯定無法達到那種繁榮程度”,騰訊高管在電話會議上直言。去年的高基數在某種程度也影響了騰訊游戲國際業務的同比增長,即便如此,本季度該業務仍維持著正向增長。

或許外界對騰訊本季度營收放緩早有預期。5月16日,馬化騰表示,騰訊正在面臨著挑戰和發展并存的新階段:一方面,收入與利潤的增速放緩;另一方面,騰訊也認為可借此換檔,去創造更高質量發展,“應該去做這些難而正確的事。”