文|熱點微評 王新喜

今年的智能家居市場的爭奪戰愈加激烈,我方唱罷你登場的態勢明顯。

全屋智能有多火?3月就有華為云米歐瑞博3家企業推出了新一代的全屋智能解決方案。4月19日,海信登場,發布智慧生活品牌片,表示要做“平凡”但有用的智能”,將全屋智能的賽道延伸到家之外。

5月10日,海爾三翼鳥召開了全屋智慧發布會,發布了“1+3+5+N”全屋智慧全場景方案。拿出了智家大腦核心載體——智家大腦屏。要通過智家大腦開放平臺+AI云、大數據云、IoT云+全屋神經元網絡系統,共同組成一套智能家居控制系統。

當前海爾的全屋智能的場景化、服務化模式正在升級,其“智家大腦屏”的打法與華為的全屋智能模式越來越像。

智能家居的智能中控屏時代正在到來。歐瑞博2018年就推出了MixPad超級智能面板,小米生態鏈企業綠米也推出了智慧面板S1,華為早在去年“1+2+N”模式中,也推出了智能中控屏。

可以看出,智能家居市場廠商在強化人機交互能力、主動服務能力,全屋智能正在從賣硬件到賣場景化服務,再次回到了搶占中控屏的路子上。

海爾與華為踏入了同一條河流

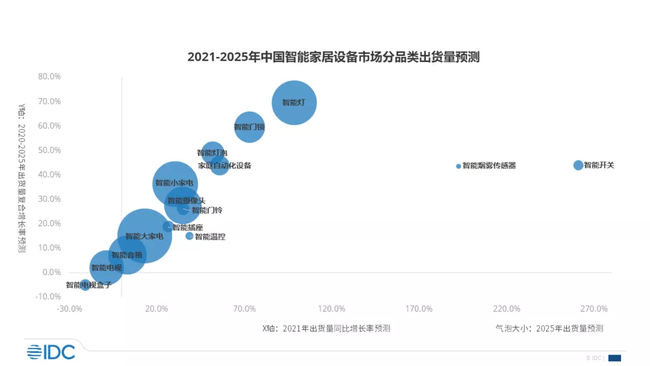

全屋智能風口已經到來。根據IDC數據,未來5年出貨量將以21.4%復合增長率持續增長。而全屋智能解決方案在消費市場的推廣將成為市場增長的重要動力之一。

? ?

?

全屋智能已經成為各大廠商的重要戰略,但在消費側冷清的局面當前并沒有改善。

根據物聯網分析公司 Berg Insight 的一份新研究報告,2021 年歐洲和北美的智能家居數量達到 1.05 億個。 過去一年北美智能家居數量同比增長13.0%。而早前的數據顯示,中國智能家居市場滲透率尚不足5%。

當前各大廠商的全屋智能戰略也并沒有喚起消費者的熱情。

全屋智能當前大致有五大陣營。包括以海信、海爾、美的為代表的家電企業;以華為小米、云米為代表的科技企業;以歐瑞博、Aqara、紫光物聯為代表的智能家居企業;以百度、阿里為代表的互聯網企業;以羅格朗、歐普照明等為代表的電氣、控制器類廠商。

在眾多新老玩家中,百度阿里為代表的是智能單品模式,而海信、華為、海爾目前的方向都是向場景化、定制化的方向走。

從海爾來看,2020年海爾智家推出的三翼鳥,其特點是從賣產品到賣場景,為消費者提供陽臺、廚房、浴室、全屋空氣、用水、視聽等定制化的場景解決方案,更加偏向于后裝市場。

但從海爾三翼鳥升級的智家大腦來看,其實與華為的智能主機系統是同一個思路,即將前裝與后裝高度結合。

早在2021年4月,華為公布了“1+2+N”全屋智能解決方案。即一個主機 (HarmonyOS 中央控制系統)+ 兩張網(家庭物聯網、互聯網APP) + N 套系統(涵蓋照明系統、安防系統等的鴻蒙智聯生態)。

今年3月,華為發布了升級的1+2+N全屋智能解決方案,推出了全新的華為全屋智能主機SE,體積更小巧,它還能掛屏安裝成為帶屏主機。

它本質上以1為核心進行擴展與滲透,讓1——專門的智能主機來充當智慧家庭的中心大腦的角色。

? ?

?

華為的打法更多是前裝模式,將生態產品以子系統的方式擴展,用系統、平臺與渠道來打造生態圈。

海爾原本是場景化定制的打法,更多偏后裝模式,但從海爾的最新智能大腦的玩法來看,它其實越來越像華為,甚至有點學習華為的意思。因為從海爾三翼鳥的1+3+5+N打法來看,其中的1——智家大腦屏本質就類似于華為的全屋智能主機,充當整個家庭的大腦與中樞。

而三翼鳥3大全屋專業系統(全屋智能、全屋用水、全屋空氣)與5大智慧空間(智慧廚房、智慧臥室、智慧浴室、智慧客廳、智慧陽臺),其本質也是滲透到底層系統與環境層面,這與華為通過子系統方式來滲透系統底層、打透前裝市場有頗多類似之處。

從華為的智能主機系統到海爾的智能大腦,都是要搶占家庭的智能中控地位,在此基礎上實現子系統的生態化與產品和服務的一體化。

華為的方向是基于鴻蒙系統開放底層的技術解決方案,融合通訊、控制系統等基礎設施,并基于此提供豐富、可擴展的鴻蒙生態配套終端,它更強調與裝修結合,定價門檻與隱性成本較高。

海爾三翼鳥的1+3+5+N是將家裝、設計、施工等所有資源方統一整合,制定全屋方案,再通過場景化定制,向消費者賣套系家電,再通過一個智能大腦屏,實現網器聯動的主動服務,并持續引入生態方資源,不斷迭代智慧體驗。

總結可知,華為偏向于前裝,海爾過去的場景化定制更偏向后裝,從其升級后的打法來看,也在學華為深入前裝體系與市場,前裝與后裝都要。

華為與海爾踏入了同一條河流。

前裝的難度與短板

雖然說,未來全屋智能的趨勢,是前裝與后裝的統一與整合體驗,但從初始階段來看,前裝普及的難度要遠大于后裝。

為什么呢?前裝涉及的改造成本太高,底層滲透率過高,往往會存在維修與各種改造的隱性成本。反而是場景化定制,偏后裝的智能對于用戶更加友好。

當然,華為并不是不懂前裝改造要說服消費者的難度更大,但是華為明知難也要上,其實有更深層的戰略目的——擴展鴻蒙系統生態。

在過去5年間,華為鴻蒙已經與1800+行業伙伴,合作了4000+智能單品,構建了繁榮的硬件生態。隨著鴻蒙體系中的合作伙伴規模越來越大,華為有必要讓合作伙伴嘗到加入鴻蒙生態的好處與利益,形成生態利益共同體。

因此,華為的全屋智能方案本身就考慮到了各合作伙伴的生態利益,它的子系統方案,其實就是將合作伙伴廠商的單品整合進來,接入各大子系統進行適配,用戶可以自由挑選這些設備,讓各大合作硬件廠商成為消費者全屋智能方案中的一個個可供甄選的菜單選項。

簡言之——華為全屋智能方案是要將合作伙伴的利益訴求通過體系化的方案整合起來,面向消費者規模化落地,因此,深入的滲透到前裝場景,就成了必然選項。

當然,華為的方案局限性筆者也說的夠多了,不僅價格昂貴,隱性成本也高,說服消費者難度大。

海爾學習華為的局限性在于,華為是開放性操作系統+海量硬件廠商作為基礎。海爾的全屋智能方案更傾向于推廣自家套系化家電產品,自有物聯網操作系統生態的缺失,無論是用戶可供甄選的產品選項,還是品類的豐富性,都存在局限。從消費者層面需求來看,可能也更傾向于布局更加多元化、多品牌的產品,而不是讓一家品牌承包全家的電器。

智能家居要有局部最優解,而非大而全的滲透

在過去,智能家居其實一直是主打智能單品爆款,目前全屋智能都主張大而全的底層滲透。但事實上,或許是全屋智能在廠商側雷聲大,但在消費端雨點小的原因——智能家居滲透率只有不到5%,全屋智能就更不用說了。

不少業內人與消費者都表示,智能家居單品的普及倒是多見,但幾乎很少見過有人裝全屋智能。原因在于,類似從華為到海爾的全屋智能方案,往往需要在裝修階段就介入,花費大,隱性成本高、可升級性不足。

早前就有業內人士談到:“一套90~100平米的房子,很多人的裝修總預算也就10多萬左右。但要實現智能家居功能尤其是全屋智能,前裝的過程需要重新布線、裝料、鑿孔,涉及的網線、電線以及開關、網關、傳感器、連接器、面板、主機等房屋裝修的前置環節,就要耗費至少10萬元。

但由于全屋智能在消費側的信任度與認知不夠,多數消費者也不愿折騰。無可否認全屋智能是一個趨勢性方向,但目前的行業發展與消費者認知都處于初級階段。在市場培育階段,全屋智能其實要有局部最優解的爆款型方案來吸引普通消費者嘗鮮,而不是通過一個昂貴的、大而全的解決方案讓消費者望而卻步。

筆者了解到,當前大量消費者對全屋智能還存在諸多顧慮,包含了隱私安全、智能化產品的安全與耐用性、昂貴的成本投入以及維修與售后等各種擔憂。

基于消費者的痛點,廠商應該通過套系化的產品,實現局部的場景化智能,建立消費者的初步認知與品牌信任。海爾原本的場景化定制其實是有優勢的,它更偏向場景化的人機交互,從布局到交互,簡化了全屋智能的體驗門檻,但是目前海爾學習華為的打法,本質上是把簡單的方案變得更加復雜化,在用戶角度,它不是更智能化了,而是成本更高了,顧慮更多了。

從廠商的利益訴求來看,一直以來都在試圖探索一個入口級智能家居產品,來打通家庭的智能控制,智能攝像頭、路由器、智能音箱都曾一度被視為家庭智慧生活的入口控制中臺。

從今天來看,華為的1+2+N、云米的1=N44,海爾的1+3+5+N,其中的1就是一個主導性的硬件入口。從華為到海爾,目前廠商們都更傾向于打造一個智能中控屏來作為連接全屋的入口。

對廠商來說,硬件即入口,不僅多賣了一個硬件,而且讓這個硬件成為流量樞紐,也是廠商洞察消費者習慣的大數據入口,其戰略價值不言而喻。

但對于消費者來說,全屋智能的成本無疑變得更加高昂了——從海爾的智家大腦屏來看,智家大腦屏在交互方式上,增添了人臉識別、體型識別等交互方式,以及人臉開門、虛擬試衣、AI健身等。但這原本是一個APP就可以替代的。

如前所述,這種系統級別的介入也容易讓消費者產生隱私安全的顧慮,一旦智能化產品出現bug或者被黑,后果也難以預測。

此外類似于海爾提供的全屋智能、全屋用水、全屋空氣系統,從水溫控制、空氣質量檢測、打開空調等管理,它其實并非痛點與剛需,用戶的感知也不明顯,而類似關閉窗簾、打開空氣凈化器、開空調等動作,用戶隨手可以解決的問題,其實沒有必要通過更高的溢價來購買這種解決方案,并通過一個中控屏幕來操作。

整體而言,在市場不成熟的初級階段,要消費者去考慮第三方廠商的一整套從前裝市場就切入的智能家居方案,現實難度太大。

這也是為何全屋智能要尋求局部最優解,即針對用戶基于某個特定的場景化需求,比如針對陽臺、客廳、廚房或者一整套家電協同,做局部的智能化方案設計,這種局部的后裝市場靈活性大,可以面向更多元化的消費者需求,其實是更務實的選擇。

華為做前裝的深入介入是基于擴展鴻蒙生態的目的,有不得不為的戰略考量,但海爾做前后裝的深度統一其實模糊了自身的本源基因優勢,海爾的優勢在于有一整套的家電產品線,制造業品牌深入人心,面向消費者做后裝場景化的場景化、一站式定制其實更有優勢。

從海爾的3大全屋專業系統來看,它深入介入到前裝市場,需要投入網絡、控制中心、傳感器、攝像頭等設備串聯設施,復雜程度高,甚至需要引入生態合作品牌,海爾又不像華為有鴻蒙系統的龐大生態支撐,有大而全的可供介入的合作伙伴產品品類。

如果僅針對自家的套系產品做前裝的深度整合,不僅消費者選擇的靈活性不足,單一品牌的方案弱化了單品價格、選材與對比,容易讓消費者承擔更加昂貴的成本,或難以成為吸引多數目標消費者的選擇項。

隨著移動互聯網、物聯網、5G等新技術深度融入到家電產品,從智能單品向場景化、開放生態的方向發展是必然趨勢。但今天各大廠都在走智能中控屏模式,這種模式的本質是畫地為牢,打造封閉生態與各自的標準,從底層基礎設施到全屋家居產品都圈入自己的生態。

如何更加深入理解消費者的痛點與需求,可能還需要廠商們站在消費者利益與立場去思考戰略,否則,這場廠商端的自嗨很難與消費者端發生共振與共鳴,也難以帶動整個智能家居行業向著更加務實的方向進化與落地。