文|向善財經

對于陳林來說,做了14年的上市夢已經到了更進一步的時刻。

近日,中小奶粉企業的美廬生物科技股份有限公司(簡稱“美廬生物”)更新了IPO招股書,再次沖擊創業板。據天眼查專業版APP顯示,美廬生物的主營業務是嬰幼兒配方乳粉、調制乳粉以及其他營養品、特殊醫學用途配方食品等相關產品的研發、生產、銷售和服務。

雖然還沒有進入奶粉行業第一梯隊,但美廬生物的野心早已表露無疑。美廬生物董事長陳林曾在發布會上透露,“上市目的是為了做品牌,支撐未來目標。”公司也曾在公開場合表示,要做“中國羊奶第二品牌”。那么隨著此次IPO招股書的更新,美廬生物的目標距離實現還有多遠?用為羊奶粉的紅星美羚IPO夭折,甚至怒懟監管機構,這對于美廬生物又意味著什么?

漫漫上市路:境外架構、對賭、商標糾紛

據招股書披露,早在2008年,美廬生物就有了上市的想法,只不過上市目標地點在美股,并為此還曾短暫搭建了境外上市架構。陳林、彭夢君將其持有的美廬有限(彼時美廬生物的公司名稱)100%股份轉讓給美國金母愛,美國金母愛最終由Daniel In先生和吳迪年先生持股。

可惜美股上市計劃最終折戟,美廬生物也退回了起點。對此,美廬生物招股說明書顯示,美國金母愛已將持有美廬有限的100%股權轉回給陳林和彭夢君,轉讓價格與此前一致。

此后,美廬又開始了在深市主板上市之路。2020年8月,美廬生物科技股份有限公司(簡稱“美廬生物”)公布IPO招股書。然而,遞交招股書的背后,美廬生物實控人陳林之妻彭夢君,曾將所持公司股份以1.1億元價格,轉讓給西域和諧等投資人,引入機構并簽訂對賭協議。

根據相關協議,如果美廬生物在協議簽署簽訂之日起6個月內未成功提交IPO申報材料,或IPO申請被發審委否決,則由彭夢君回購受讓方的全部股權,陳林承擔無限連帶責任。并做出業績承諾,2016年-2019年凈利潤不少于5000萬元、6000萬元、7200萬元、8600萬元。

可惜美廬生物前期的業績承諾未完成,時至2020年10月,為了穩定股權結構,避免股權爭議或潛在糾紛,機構投資人與彭夢君、陳林、美廬生物無條件解除了對賭協議。

對賭風波過去之后,美廬生物IPO的板塊從深市主板轉移到了創業板,在2021年9月再次遞交招股書,并在近期再次更新。從這里可以看出美廬生物漫漫上市路的坎坷。想必大家充滿疑惑:為何美廬生物上市如此艱辛?

在向善財經看來,美廬生物上市存在三大難點:首先,是商標品牌問題。

2018年1月,美廬生物以“愛優諾”為商品名向國家食藥監總局申請注冊了2個系列嬰幼兒配方乳粉,并于2018年10月獲得國家知識產權局“愛優諾”第5類及第29類商標注冊。

后來法國優諾品牌公司,向國家知識產權局提起美廬生物該商標無效宣告程序,國家知識產權局于2019年9月分兩次作出裁定:(對)美廬生物第20104780號“愛優諾”商標予以無效宣告;(對)美廬生物第20104563號“愛優諾”商標在“嬰兒含乳面粉;嬰兒食品;嬰兒奶粉”等商品上予以無效宣告。

奶粉行業品牌的重要性不言而喻,由于嬰幼兒配方奶粉使用群體的特殊性,媽媽們對于品牌的選擇也更為謹慎,往往把品牌看作選購奶粉的重要因素。排名靠前的品牌往往具有更加強勢的競爭力,可以通過強大的品牌影響力成為門店的通貨品牌。

本身美廬生物在嬰配粉方面的品牌就不多,此前,公司有美廬、愛優諾、綠愛盾三大品牌。愛優諾因法律糾紛更名為愛悠若特,綠愛盾基本被雪藏,品牌只剩下了單一的美廬。

其次,還有渠道問題。

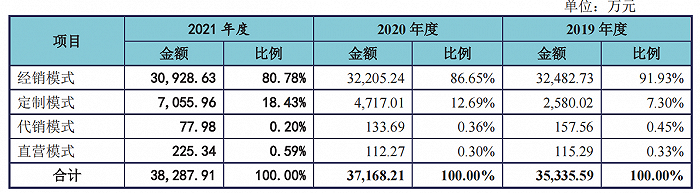

據招股書顯示,報告期內,美廬生物銷售以經銷模式為主,報告期各期,經銷渠道收入占主營業務收入的比重一直維持在80%以上。

美廬過于注重拓展線下經銷商體系,相當于“一條腿”走路,結果就是風險過高。據招股書顯示,2019年度至2021年度,公司期初經銷商數量分別為749家、636家、770家,各期經銷商退出數量分別為337家、226家、307家,占期初比例分別為44.99%、35.53%、39.87%。

另外,未來也有可能錯失重要機遇。母嬰行業正處于變革時期,最明顯的特征就是渠道環節的調整,從現狀來看,大量經營奶粉產品的個體門店正在退出,更多的母嬰店開始線上線下一體化發展。未來線上奶粉渠道將具備更重要的職能,比如可以更好地解決信息不透明問題,也更容易讓消費者產生購買沖動,提高交易效率。線上與線下渠道的一體化發展,將迎來奶粉渠道環節的價值回歸。

最后,其上市難點還在于美廬生物的企業規模太小,這或許也是美廬生物選擇從深市主板轉戰創業板的一個原因。

據招股書數據披露,2019年-2021年,美廬生物公司營業收入分別為3.56億元、3.74億元、3.85億元,歸母凈利潤分別為8265.38萬元、8749.84萬元、9557.81萬元。如果對比行業其他奶粉企業的話,澳優2021年營收88.73億元,健合集團2021年嬰幼兒配方奶粉實現營收51.46億元,貝因美2021年營收也有25.4億元。而美廬生物的3.85億元營收明顯有些不夠看。

陳林想要專注“小而美”?

另外還要思考的是,為何美廬生物如此著急上市?

從行業的角度來看,2021年已經是2016年《嬰幼兒配方乳粉產品配方注冊管理辦法》5年期限的最后一年,意味著奶粉配方注冊再次“開閘”。另外,2021年3月,國家衛健委發布的新國標進入為期2年的過渡期,如今已經不到一年。

隨著嬰幼兒奶粉配方二次注冊疊加奶粉新國標的實施,奶粉行業正開始新一輪洗牌,結合2016年配方注冊制的實施,此次政策之后奶粉行業必將更加集中。

也就是說,中小奶粉企業面臨新一輪的淘汰賽,而這并不是美廬生物想要看到的局面,畢竟其目前還無法脫離中小奶粉企業的范疇。

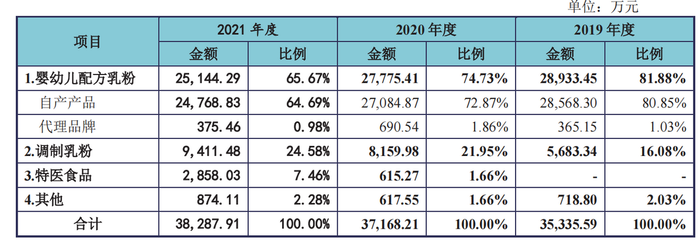

如果從美廬生物企業發展的角度來看,也不容樂觀。分析其營收及利潤數據,雖然美廬生物整體業績有所提升,但可以發現,美廬生物已經增長放緩。如果從其嬰配粉市場份額來看,實際上已經開始顯露頹勢。據招股書顯示,在報告期內,美廬生物自產嬰幼兒配方乳粉營業收入分別為28,568.30萬元、27,084.87萬元和24,768.83萬元,整體呈下降趨勢。

如果從美廬生物領導層的角度來看,實際上前文就已經給出了著急上市的答案:做品牌,也就是通過上市擴大品牌影響力。美廬生物股權大多由個人投資者掌控,也就是陳林,其個人也早已實現財務自由。

在此前的發布會上,陳林曾表示美廬生物的目標是做到小而美、小而精、小而強。從這三個“小”字可以看出,其領導人并不具備把企業做大的野心。但奶粉行業現在是真正的逆水行舟,不進則退,做“小”并不利于中小奶粉企業的發展。

如果想要能夠長遠地在奶粉行業發展,就必須押上更多的籌碼,而陳林本身或許并不愿冒太大的風險,繼而也可以猜測出其上市的另一層含義:深度參與資本市場,讓資本市場共擔行業風險。

當然,美廬生物雖然未來可能競爭力不足,但其手里還握著一張王炸:羊奶粉。

一方面,羊奶粉的營養價值正被發現,越來越多的研究顯示羊奶的營養價值高于牛奶。2018年,中國社科院發布了《中國羊奶粉產業發展研究》,研究報告顯示羊奶天然富含的乳鐵蛋白也是牛奶的8倍;同時相比牛奶,羊奶還擁有更小的脂肪球,且富含不飽和脂肪酸,更易被人體吸收。

另一方面,羊奶相對于牛奶更具稀缺性。相比適合圈養的乳牛,乳羊更適合放養,這就意味著羊奶產業在養殖端難以集中管理,產業的規模效應較弱。因此,羊奶的資源相對牛奶要少很多,未來羊奶粉似乎更具市場競爭力和行業成長潛力。

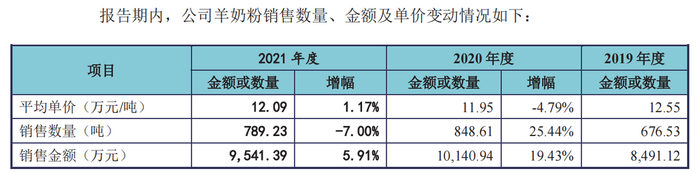

從招股書數據來看,美廬生物在羊奶粉領域整體是增長的,但是并不穩定。在2020年出現單價下降的情況,在2021年,銷售數量又出現降低的情況。

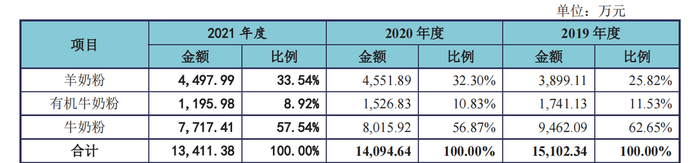

此前,美廬生物總經理周曉法曾公開表示,美廬生物將致力于打造中國羊奶第二品牌。但從其營收結構來看,羊奶粉占比并不高。據招股書披露,美廬生物在2021年度羊奶粉比例僅為33.54%,貢獻美廬生物超一半營業收入的仍是牛奶粉業務。

更重要的是,美廬生物似乎并未掌握羊奶的源頭。美廬生物曾在黑龍江齊齊哈爾、內蒙古呼倫貝爾、四川綿陽等地設立分公司。不過,這些公司都在前幾年進行了轉讓或注銷。這也意味著美廬生物難以在羊奶粉領域進行全產業鏈布局。

目前奶粉渠道變革并未結束,新一輪政策靴子也在逐漸落地,未來行業存在太多不確定性因素,留給美廬生物上市的時間不多了。即便正常上市,美廬生物未來的路也并不好走,需要對企業的未來做出更長遠的商業考量。