文|掘物新消費

擁擠的咖啡賽道又迎來了新玩家。近日,知名運動品牌李寧被曝申請注冊“寧咖啡 NING COFFEE”商標。目前,“寧咖啡”已落地北京、廣東、廈門等地的部分李寧門店,有用戶喝到了免費贈送的咖啡。

而在“寧咖啡”腳下,現磨咖啡已是一片“卷”瘋了的紅海市場。擺在所有玩家面前共同的問題是:中國消費者還喝得動嗎?

01咖啡市場“卷瘋了”

2022年伊始,不少現制茶飲企業以關店裁員開局,現磨咖啡賽道卻不松油門一路狂飆。新品牌繼續涌入,瑞幸、Seesaw、Manner等不斷擴張,此外還不斷有知名企業跨界參戰。

2月14日,中國郵政推出的全國首家“郵局咖啡”在廈門正式營業,目前第二家店開業在即。緊接著,2月23日,天津“狗不理包子”被曝出已成立高樂雅咖啡食品(天津)有限公司,加入混戰。如今,李寧也來分一杯羹。賣咖啡的生意,儼然成了老字號們最喜愛的“副業”。

再往前看,早在2019年就已經出現了知名品牌跨界賣咖啡的熱潮。2019年10月,老字號同仁堂旗下新零售業態品牌“知嘛健康”體驗店開業,推出枸杞拿鐵、羅漢果美式等“藥材”咖啡。至此,“朋克養生”成為同仁堂新的品牌標簽。同樣在這一年,中石化聯手連咖啡推出易捷咖啡品牌,把連鎖咖啡店開到了加油站。

不光圈外玩家想進來分一杯羹,與咖啡相鄰的茶飲行業也盯上了這塊大蛋糕。從喜茶、奈雪的茶,到蜜雪冰城、CoCo都可、古茗、茶百道、書亦燒仙草……眾多知名茶飲品牌都把咖啡產品加到了菜單里。

據《中國現磨咖啡行業白皮書》顯示,截至2020年底,中國已經有10.8萬家咖啡館。除現磨咖啡店外,還有各種即飲咖啡、袋泡咖啡、速溶咖啡等等。但整體來說,玩家雖多,產品卻難免同質化。往往一款單品爆火之后,緊跟著就是數不清的跟風,冰博客咖啡、生椰拿鐵就是例證。

那么問題來了:面對層出不窮的咖啡店,看似琳瑯滿目卻又面目雷同的各色咖啡產品, 中國消費者到底喝不喝得動呢?

02中國消費者還能喝多少?

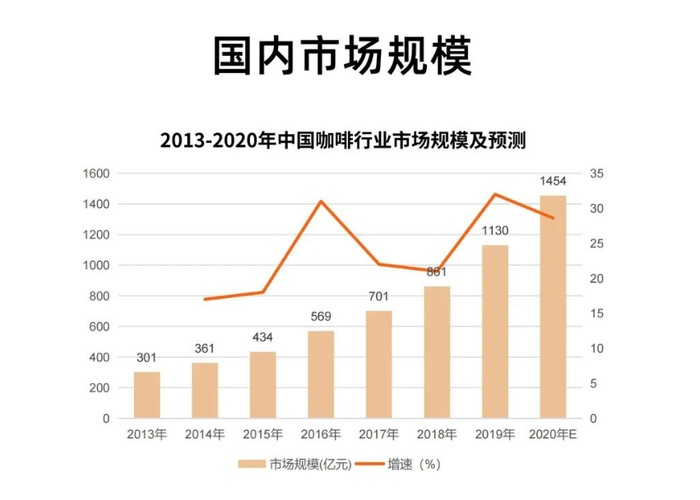

據《2021中國咖啡行業發展白皮書》數據顯示,2019年我國咖啡市場規模達到了1130億元,同比增長了31.24%,2020年行業規模則擴大到了1454億元左右。平均下來,2020年我國大陸地區人均咖啡消費量僅為每年9杯,日本的這一數據為280杯,美國為329杯,韓國為367杯。從人均消費量來看,國內咖啡市場仍有較大的增長空間。

另據前瞻產業研究院《2020-2025年中國咖啡行業市場需求與投資規劃分析報告》,我國咖啡消費年均增速達15%,遠高于世界2%的增速,預計2025年市場規模將達到2171億元。

是誰撐起了咖啡行業千億市場?數據顯示,現有的咖啡消費者主要以企業白領為主,占比為44%,大多分布在金融業、互聯網/IT業以及廣告/傳媒業等高壓職業類型。從年齡來看,主要集中在25-40歲,且女性占比高于男性。從消費人群畫像來看,我國咖啡市場距離歐美國家成熟咖啡市場“人手一杯”的普及度相去甚遠,還有很大的滲透空間。

但如果按區域細分,在我國一二線城市咖啡滲透率已達67%,已養成飲用咖啡習慣的消費者攝入頻次在一二線城市分別達到326、261杯/年。也就是說,在我國現磨咖啡的核心市場,近7成消費者年均咖啡消費量已接近日、美、韓,接近成熟咖啡市場水平,不久之后就能碰到天花板。

總的來說,咖啡市場看上去很美,但現磨咖啡的天花板并不高,再考慮到行業已經“卷到飛起”,現磨咖啡這門生意未必有那么大的想象力。

盡管如此,李寧賣咖啡,依然是一門穩賺不賠的生意。

03李寧的如意算盤

李寧作為跨界玩家最大的優勢就是自帶門店,成本可控而風險很低。

據李寧公司2021年度報告數據顯示:截止至2021年底,李寧共有7137家門店,一旦全面鋪開就是7000多咖啡店了。相比之下,星巴克在中國門店才5千多家,瑞幸則6000家出頭。由于門店是現成的,寧咖啡不需要額外鋪店付房租。同時,考慮到寧咖啡的定位,訂單量也不會太大,每個門店配置1-2個咖啡師就足夠了,這注定了額外的人員成本也不會太高。假如寧咖啡對咖啡師的手藝沒有太高要求的話,把賣服裝的店員培訓培訓,讓他們兼著做咖啡也不是沒有可能(反正以如今線下門店的客流情況來看,店員閑著也是閑著)。

對于李寧而言,賣咖啡其實醉翁之意不在酒。李寧并非真的要賣出幾個億的咖啡營業額,而是志在為顧客創造一種更舒適也更有范兒的門店購物體驗。寧咖啡對走上國潮路線的李寧品牌文化是一種加成,也是李寧為其品牌年輕化做出的一種努力。所以,李寧的咖啡生意完全不需要做得多火爆,能覆蓋成本就是贏。