記者 馬悅然

2022年一季度,光伏行業最常聽到的詞是“淡季不淡”。

國家能源局發布的《2022年一季度光伏發電建設運行情況》顯示,一季度全國光伏發電新增裝機13.21 GW,同比增長近1.5倍。其中,地面電站新增4.34 GW,分布式光伏8.87 GW。

海外市場同樣火熱,疫情并未影響國內光伏組件出口增長勢頭。海關總署公布的數據顯示,一季度國內光伏組件出口量達41.3 GW,同比增長109%。

據PV InfoLink統計圖表,1-3月,中國單月組件出口均較去年同期有大幅提高,同比增長率分別為115%、125%和97%。

組件是國內光伏行業最為主要的出口環節。一季度海外需求提升,也促使國內光伏組件龍頭出貨量及業績上漲。

全球前六大光伏組件龍頭均在中國,分別為隆基綠能(原隆基股份,601012.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)、阿特斯(CSIQ.US)和東方日升(300118.SZ)。

這些海外市場火爆

據界面新聞統計,海外收入已成為這六大組件龍頭的重要營收來源。除隆基綠能外,其他五家組件制造商去年海外收入均超過總營收的一半。阿特斯未披露具體數據,但從往年數據來看,其海外收入比重或繼續超過80%;晶科能源海外營收比重達78%。

今年一季度,六大組件龍頭的營收和凈利均實現正向增長。其中,晶澳科技和東方日升凈利幅度最大,分別同比提升378.27%和280.59%。

各組件商出貨量排名在一季度發生較大變化,其中最亮眼的當屬晶科能源。

該公司以單季8.03 GW的出貨量,重返全球第一。至此,晶科能源全球累計出貨量達100 GW,成為歷史上首個達到此成就的光伏企業。

對于公司一季度排名逆襲,晶科能源副總裁錢晶對界面新聞表示,這主要因公司響應了超預期爆發的海外需求,在歐洲、南亞、拉美等市場及國內市場取得較高的出貨份額。

今年一季度,歐洲市場約占晶科能源全球出貨量的四分之一。去年,其歐洲市場占比不到20%。

與此同時,由于印度太陽能電池和組件基本關稅政策(BCD)將在4月1日生效等因素,晶科能源一季度在印度市場的出貨量出現爆發式增長,在印度的市場份額排名第一。

晶澳科技副總裁祝道誠也肯定了印度市場對晶澳科技的業績貢獻。

祝道誠對界面新聞表示,今年一季度,光伏市場打破了以往因天氣寒冷造成的淡季規律。目前海外市場呈現印度和歐洲明顯增長、亞太地區穩步增長的態勢;在國內,分布式和戶用系統則成為新的裝機增長點。

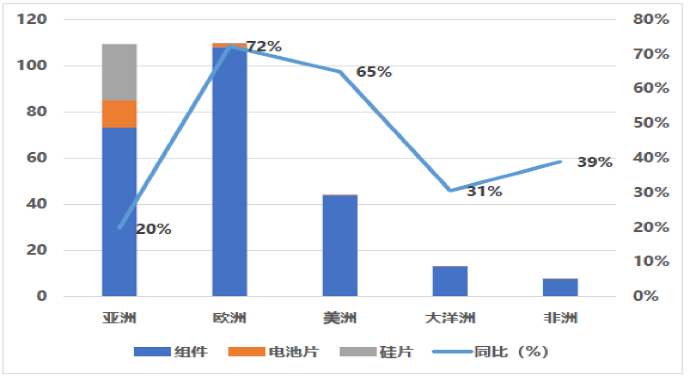

據中國光伏協會的統計數據,去年國內光伏組件出口市場中,荷蘭、巴西、印度市場份額增長明顯,分別占組件出口額的24.3%、12.2%和10.3%。歐洲、亞洲和美洲,也因此成為中國組件三大主要出口市場。

今年一季度,歐洲繼續延續高增長態勢。隨著俄烏兩國爆發沖突,歐洲各國愈發重視自身能源獨立性,加快轉型新能源以擺脫對傳統能源的依賴。例如德國,已宣布將100%可再生能源的目標提前至2035年,較原計劃快了五年。

此外,拉美等市場需求也在增長。今年年1月,巴西頒布法律,引入分布式發電和凈計量新規則,一定程度上利好光伏。

東方日升市場總監莊英宏對界面新聞表示,一季度該公司在巴西出口量最大,從巴西輻射至整個南美洲,成為主力市場。

與晶科、晶澳不同,東方日升更愿意追求歐美市場的更高利潤,正在有意退出印度市場。莊英宏稱,組件在印度市場的利潤率較歐美地區低。

高增長背后的挑戰

自2020年新冠疫情爆發以來,對社會各行各業造成巨大沖擊,中國光伏行業也不例外。這主要集中體現在物流、供應鏈等問題上。

去年,國際集裝箱海運市場運力供需失衡,海運多個環節價格高漲,這給組件公司帶來成本壓力。

錢晶表示,晶科能源采取的措施是,通過與頭部船司簽署協議,獲取相較于市場更具競爭力的船約價格。

“預計二、三季度海運運費略有下降,但不會有太大改觀。”祝道誠表示,晶澳科技一直在與客戶做透明溝通,協調定艙,或與船公司簽訂長期鎖定協議,盡可能降低成本。

據莊英宏介紹,東方日升在物流端的措施,主要集中在更改歐洲部分海航航線,以及鎖定船只等。此外,也有部分產品利用了中國到歐洲的鐵路,改用陸地運輸。

今年以來,國內疫情多發,尤其3月以來,長三角整體陸路運力下降,影響各產品交付時效。

錢晶對此表示,晶科能源在疫情初期就進行了相應的生產物資儲備,開展生產閉環管理,未曾發生停工情況。

在國內物流方面,晶科能源采用了多種運輸線路,協調供應商和運輸資源保障,并開展了車隊自提等措施。

“疫情影響總體偏短期,且可控。”錢晶稱。

晶澳科技則更多利用了其在國內不同地區設廠的優勢。據祝道誠介紹,一季度疫情爆發,晶澳在江、浙、滬、皖四個省份的工廠,根據不同疫情條件開工、調配,遇到問題時積極與相關政府溝通,以最大努力降低影響。

未來走勢如何?

“疫情近三年,市場需求和供應都在經歷起伏和波折。但正是因為疫情及俄烏沖突等事件,使得各個國家越發意識到能源自給自如、減少對外依賴的重要性。”祝道誠指出,這將促使各國更加積極布局新能源。

他認為,長期看,光伏組件的增長態勢不會改變,一線企業還有更大能力可發揮。

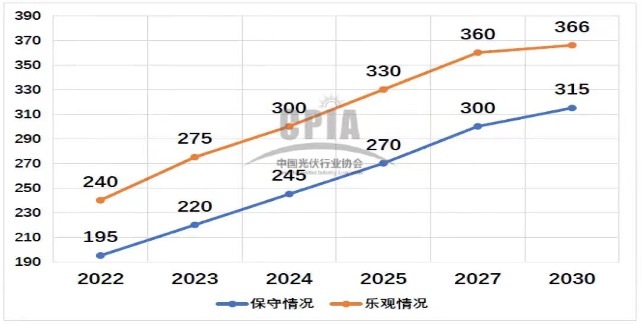

伍德麥肯茲最新預測數據顯示,2022年,全球光伏市場年新增裝機容量將達197 GW,同比增長25%。中國光伏行業協會預計,樂觀情況下,今年全球裝機量將達到240 GW。

祝道誠表示,4月起,印度市場可能因出口關稅政策影響有所下滑,但隨著中國市場復蘇、歐洲市場持續發力,整體市場仍有望維持增長。

錢晶也表示,看好二季度中國市場將復蘇發力,尤其是分布式光伏。晶科能源預計,其二季度全球出貨可達8.5-9.5GW。

莊英宏對界面新聞指出,雖然組件訂單需求不減,但利潤或成為制約組件公司發展的因素之一。

目前光伏硅料上游價格高居不下,給下游組件帶來較大壓力。根據5月11日中國有色金屬工業協會硅業分會公布的多晶硅最新價格,多晶硅16連漲,最高成交價達26.6萬元/噸。

面對上游硅料高漲的價格,莊英宏透露,東方日升未來將視市場變化適時作出戰略調整,以求更好地傳導成本壓力。

此外,貿易壁壘或是影響未來國內組件出口的最大變數。

據界面新聞了解,美國對中國光伏產品的貿易壁壘已持續多年,從最早的201、301法案,到目前提出對東南亞四國進行反規避調查,都對組件產品出口造成一定沖擊;也有國家提出了碳關稅等軟貿易壁壘。

“對于海外市場,要靜觀其變。”祝道誠稱,如果發生問題,晶澳科技會在商務部、機電商會、行業協會等協調下積極應訴、尋找解決方案。

此外,晶澳科技也對其越南及其他海外布局產能進行了碳值計算,以做好技術儲備,應對環境變化。

按照各家的2022年出貨計劃,隆基綠能以50-60 GW的目標位居首位;天合光能以43 GW的出貨量次之;晶澳科技與晶科能源目標持平,均為35-40 GW。