文|面包財經

更換基金經理后業績變臉的例子,在公募基金行業并不鮮見,近期的一個案例為新華安享惠金定期債券。

自2013年11月成立以來至2021年末,新華安享惠金定期債券A類的累計凈值增長率超過80%,在同類產品中排名靠前。

2021年2月,該基金的初始基金經理離任。自此之后,基金風格突變,特別是風險相對較高的可轉債持倉占比大幅攀升。隨著2022年以來可轉債板塊深度調整,新華安享惠金定期債券的凈值出現明顯回撤且大幅跑輸業績比較基準。

證監會近日發布的《關于加快推進公募基金行業高質量發展的意見》指出,“引導基金管理人構建團隊化、平臺化、一體化的投研體系”、“完善投研人員梯隊培養計劃,做好投研能力的積累與傳承,扭轉過度依賴‘明星基金經理’的發展模式。”

新華基金是否認真做好“投研能力的積累與傳承”?公司風控是否不夠給力?

新華安享惠金定期債券:“王牌”債基業績滑落

新華安享惠金定期債券成立于2013年11月,基金投資目標為“在嚴格控制投資風險和增強基金資產流動性的基礎上,力爭獲取超過業績比較基準的當期收入和投資總回報。”根據收費方式不同,該基金包括A/C類份額。

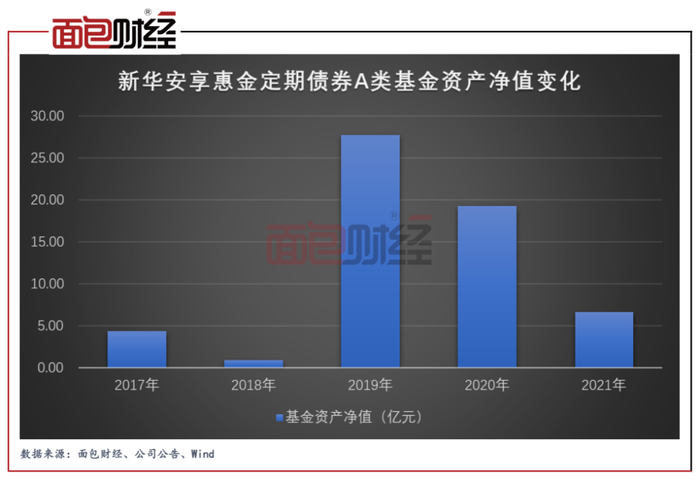

基金成立以來,業績表現較為出色,新華安享惠金定期債券A類(519160.OF)截至2021年底的基金份額累計凈值增長率超過80%。較好業績表現刺激下,新華安享惠金定期債券A類2019年末的基金資產凈值一度超過27億元。

然而,2022年以來,該基金的業績表現令人大跌眼鏡。

截至2022年5月13日,新華安享惠金定期債券A類虧損4.40%,排名642/661。基金業績也大幅跑輸業績基準,同期,該基金的業績比較基準收益率約為0.99%。

圖1:2021年以來新華安享惠金定期債券A類單位凈值走勢

風格突變:可轉債持倉大增拖累凈值表現

新華安享惠金定期債券2022年以來較差的業績表現或與其高倉位運作、大幅增加風險相對較高的可轉債(可交換債)持倉密切相關。

2021年年報顯示,新華安享惠金定期債券持有的債券投資組合公允價值為9.05億元,占基金資產凈值的133.99%,這一比例盡管相較2021年三季度末的155.51%有所下降,但大幅高于2020年末的95.59%。

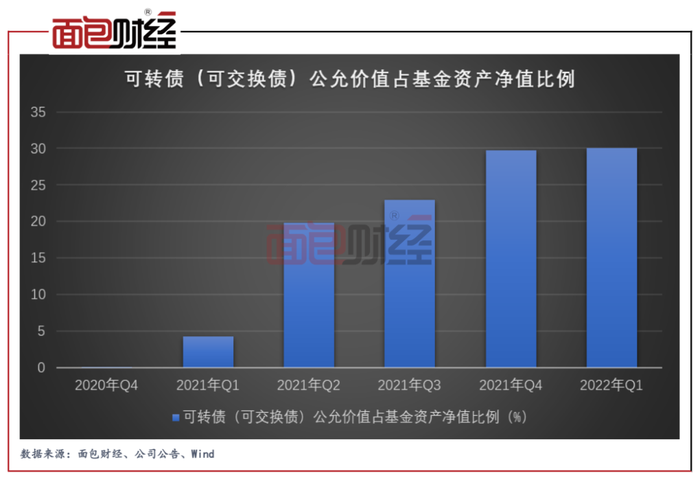

此外,新華安享惠金定期債券2021年末持有的可轉債(可交換債)公允價值為2.01億元,占基金資產凈值的29.78%,相較2021年三季度末的22.96%進一步增加。2020年末,該基金持有的可轉債(可交換債)公允價值則僅為108.91萬元,占基金資產凈值的0.06%。

圖2:可轉債(可交換債)公允價值占基金資產凈值比例

2022年一季度,中證轉債指數下跌超過8%,較大程度上拖累了基金的凈值表現。數據顯示,新華安享惠金定期債券A類2022年一季度下跌4.59%,大幅跑輸業績比較基準5.26個百分點。

2022年一季度末,新華安享惠金定期債券大幅減倉債券資產,債券投資組合公允價值占基金資產凈值的比例由2021年末133.99%大幅降至當期72.35%。

但是,該基金并未降低可轉債(可交換債)的持倉比例,2022年一季度末還小幅上升至30.00%。具體持倉上,蘇銀轉債、光大轉債、國君轉債、國投轉債、南銀轉債、烽火轉債這6只可轉債占基金資產凈值的比例均超過1%。

更換基金經理后遭遇大幅贖回,投研體系面臨考驗

新華安享惠金定期債券2021年以來持倉結構大幅變動可能與基金經理變更密切相關。對于基金產品來說,基金經理往往是其中的核心。

2021年2月19日,初始基金經理于澤雨離任。于澤雨任職7年多,累計取得超過70%的收益率,同類排名16/157。

或許是因為于澤雨離任,新華安享惠金定期債券2021年出現大幅凈贖回。數據顯示,2021年新華安享惠金定期債券A類的申購份額為6.16億份,總贖回份額為18.50億份,基金份額總額由2021年初18.80億份減少至2021年底6.46億份。

圖3:新華安享惠金定期債券A類基金資產凈值變化

證監會近日發布的《關于加快推進公募基金行業高質量發展的意見》指出,“引導基金管理人構建團隊化、平臺化、一體化的投研體系,提高投研人員占比,完善投研人員梯隊培養計劃,做好投研能力的積累與傳承,扭轉過度依賴“明星基金經理”的發展模式。”

對于新華安享惠金定期債券來說,在初始基金經理離任后,基金風格突變、業績快速變臉,是否說明新華基金并不具備“團隊化、平臺化、一體化的投研體系”?“投研能力的積累與傳承”不夠充分?風控水平有待提升?