文 | 獨角金融 李海霞

編輯 | 付影

成立四年的海保人壽保險股份有限公司(以下簡稱“海保人壽”),隨著一則股東變更的公告發(fā)出,海保人壽三大股東并列的局面將被打破。

此次股權轉讓完成后,作為收購方,即海馬投資集團有限公司(下稱“海馬集團”),成為單一第一大股東,這也意味著其在海保人壽的主導權進一步增強。

截至目前,海馬集團已布局4家金融機構,包括銀行、小貸、基金以及保險等。只不過,銷售依賴代理渠道、合規(guī)性屢被質疑的海保人壽,又為何受海馬集團青睞?而發(fā)力布局金融版圖,對海馬集團來說,又有著怎樣的考量呢?

1、海馬集團“上位”

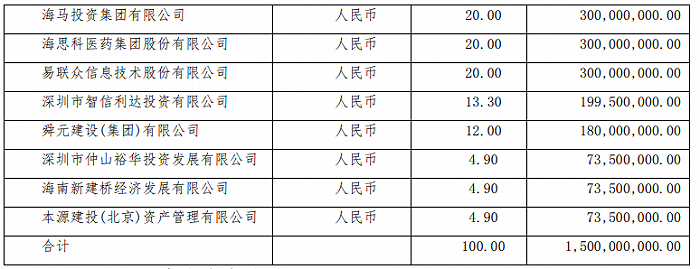

此次股權轉讓,系海保人壽成立以來首次發(fā)生股東變更。2017年,海保人壽由8家公司聯(lián)合成立。其中,海馬集團、海思科(002653.SZ)、易聯(lián)眾(300096.SZ)各占總股份的20%,并列為第一股東。而此次轉讓方舜元建設為第五大股東,占總股份的12%。

圖源:海保人壽年報

早在今年3月24日,海保人壽就發(fā)出任命趙樹華擔任第二屆董事會董事長公告,3月31日,海保人壽法定代表人變更為趙樹華。這或許是此次股東變更的一個前兆。

趙樹華曾任海馬汽車(000572.SZ)財務總監(jiān)、海馬財務有限公司(以下簡稱“海馬財務”)董事長、海馬(深圳)金融控股有限公司董事長。從履歷看是來自股東海馬集團體系內。而在履職董事長之前,趙樹華還擔任海保人壽監(jiān)事會主席一職。

趙樹華的履行,以及此次股東變更,預示著海馬集團將加強對海保人壽的控制。而舜元建設的退出,恰恰讓此事變得順理成章。

那么,舜元建設又何以轉讓股權呢?舜元建設主營建筑工程、房屋設計,主要為房地產開發(fā)企業(yè)服務。

據愛企查顯示,2022年3、4月份,舜元建設有多次被執(zhí)行記錄,執(zhí)行標的從幾十萬到幾百萬不等,并且,舜元建設多個股東股權被凍結。此前,舜元建設還曾將持有的海保人壽股份出質給北京諾力達健康科技有限公司,以獲得借款融資。此次將股權轉讓給海馬集團并不令人意外。

圖源:愛企查

一位保險公司管理人士在接受“藍鯨保險”采訪時表示,從過往實踐來看,壽險公司發(fā)展需要持續(xù)的資本金投入,且難以在短期內實現(xiàn)盈利,股東要有長期投入和長期經營的思維。尤其是受經濟形勢和疫情影響,可以預見壽險行業(yè)和壽險公司會面臨短期困難,個人新單業(yè)務面臨挑戰(zhàn),粗放式的產品銷售難以為繼,要挖掘客戶更深層次的需求,為客戶提供全方位的產品服務,更考驗公司的經營能力。

2、保險業(yè)務收入下滑,銷售依賴代理渠道

2018年5月,海保人壽獲得中國銀保監(jiān)會開業(yè)批復。自成立以來,其業(yè)績并不好看。僅在去年實現(xiàn)凈利潤914.51萬元,2018年-2020年則表現(xiàn)欠佳,凈虧損分別為5714.55萬元、9709.94萬元、1.18億元。

從保險業(yè)務收入來看,海保人壽2021年實現(xiàn)8.92億元,相比上年14.29億元的收入也有一定程度縮減。

據中國保險行業(yè)協(xié)會披露顯示,海保人壽2022年一季度末綜合償付能力充足率為163.65%,相比2021年四季度末的177.89%有一定下降。

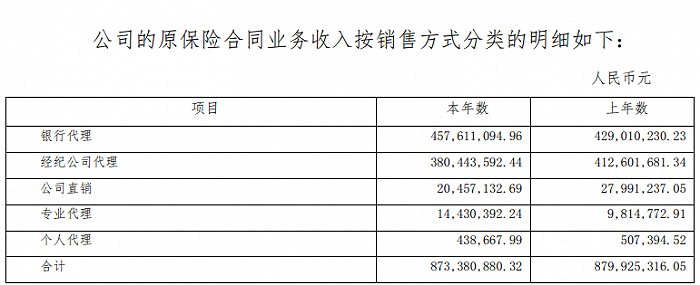

海保人壽保險業(yè)務銷售過度依賴代理。從保險合同業(yè)務收入銷售方式分類來看,銀行代理收入4.58億元、經紀公司代理收入3.8億元,而公司直銷收入只有2045.71萬元,不及前兩者的零頭。

圖源:海保人壽年報

一位保險業(yè)內人士分析指出,從經營發(fā)展來看,海保人壽還是一家比較年輕的企業(yè),由于展業(yè)范圍有限,加之互聯(lián)網保險新規(guī)的限制,無法通過網銷渠道將業(yè)務向全國輻射,保費快速上規(guī)模有相當難度,“根據監(jiān)管要求,海保人壽開業(yè)兩年內只能在海南省開展業(yè)務,現(xiàn)在已過兩年期限,但海保人壽的分支機構仍在省內范圍,可能是受管理水平、業(yè)務發(fā)展狀況和人才儲備影響,也可能是選擇采取相對穩(wěn)健保守的策略,先做好當地市場。”

此外,海保人壽產品合規(guī)性有待加強。2020年至今,海保人壽曾三次被銀保監(jiān)會“點名”,通報了以下問題:報送的壽險增額利率存在噱頭營銷風險、產品組合銷售規(guī)則存在缺陷、健康保險產品條款約定癥狀無客觀判定標準。

海保人壽收到的投訴案件也不少。年報顯示,海保人壽過去一年共收到31件監(jiān)管轉辦投訴案件,億元保費投訴量2.5件/億元,投訴業(yè)務類別均為保險合同糾紛,投訴事由主要為理賠類、保險合同變更類和銷售類。

3、密集布局4家金融機構

面對各種問題,此次股權變更,會給海保人壽帶來新的轉機嗎?

上述保險公司管理人士表示,股權變更還是險企對投資人進行再選擇的機會,如果新股東與險企的主業(yè)契合度更高,或能形成產業(yè)鏈上的協(xié)同效應,那么對于險企來說,也是促進發(fā)展的好機會。

此次受讓方海馬集團旗下產業(yè)主要分為汽車、金融、房地產三大板塊。其中,汽車是海馬集團的重要一環(huán)。

“三分天下有海馬”。作為一家老牌車企,海馬汽車曾經一度風光,對海南經濟總量貢獻頗大。之后,創(chuàng)始人景柱退居學術界,專注研究。2017年、2018年,海馬汽車凈利潤分別為-9.94億元,-16.37億元,連續(xù)兩年虧損讓海馬汽車陷入困境。

2019年,景柱再度回歸,坦言“面臨的困難比前幾次創(chuàng)業(yè)都要大”,大刀闊斧開始改革自救。后通過出售房產、轉讓股份等,解決流動性危機。只是短時間走出困境并非易事。經歷2019年、2020年兩年凈利潤虧損后,2021年,海馬汽車方實現(xiàn)盈利,但盈利能力并不強,歸屬上市公司股東凈利潤為1.12億。

汽車業(yè)務還未改善的同時,海馬集團并未停止在金融領域的進軍。近年來,海馬集團通過創(chuàng)立子公司海馬財務、海南海田小額貸款有限公司(簡稱“海田小貸”)、深圳海馬第一基金管理有限公司(簡稱“海馬第一基金”),不斷完善自己的金融版圖。

其中,海馬財務主營個人汽車消費貸款,為購買海馬汽車的車主發(fā)放購車貸款,以此賦能汽車銷售。海田小貸專營小額貸款業(yè)務,為汽車供應鏈企業(yè)等提供金融服務支持。

海馬第一基金專注產業(yè)鏈上產融投,主要聚焦自動駕駛、智能網聯(lián)、新能源等創(chuàng)新技術方向。2017年,海馬第一基金取得了中國證券投資基金業(yè)協(xié)會私募基金管理人備案登記,開始為海馬集團汽車主業(yè)發(fā)展提供投資與信息支撐。

2015年,海馬集團還拿下了海南銀行股份有限公司(以下簡稱“海南銀行”)12%的股份,成為海南銀行第二大股東。

此次,海馬集團將海保人壽納入旗下,對現(xiàn)有金融板塊業(yè)務會有什么影響?又會擦出怎樣的火花呢?

此前,海馬集團就與海保人壽有業(yè)務上的關聯(lián)交易往來。據2021年報顯示,過去一年海保人壽與海馬集團旗下的海馬汽車銷售有限公司、海南海馬汽車有限公司關聯(lián)保費收入17.68萬元。

IPG首席經濟學家柏文喜稱,一般而言,汽車用戶是人壽保險的潛在客戶和重要的市場拓展對象。海馬集團將海保人壽納入旗下之后,邏輯上可以在提升對客戶增值服務的同時,也為海保人壽打開了共同的潛在客戶基礎,對于現(xiàn)有金融板塊業(yè)務有一定的協(xié)同與提升作用。他還進一步表示,海保人壽可以和海馬汽車形成聯(lián)合營銷和戰(zhàn)略協(xié)同,在提升自身業(yè)務的同時也為海馬集團的汽車銷售助力。

你有買過海保人壽產品嗎?他們家的服務如何?歡迎留言。