文|野馬財經 姚悅

編輯|蔡真

“牙茅”通策醫療(600763.SH)耗光賬上的現金收購醫療IT服務商和仁科技(300550.SZ)的消息剛出,后者隨即收到了關注函。

5月16日晚,深交所創業板公司管理部向和仁科技發出關注函,要求和仁科技說明通策醫療股權收購具體資金來源,明確自有資金比例,涉及外部融資的,要列示融資規模、資金來源、融資利率、期限及籌措進展。

圖片來源:wind

和仁科技收到關注函的前一天,通策醫療與和仁科技雙雙宣布,通策醫療將通過受讓股份取得和仁科技的實控權,通策醫療將為此支付7.69億元。2022年一季報顯示,通策醫療賬面貨幣資金為7.34億元。也就是說,這筆收購耗光通策醫療賬上所有現金之外,還差3000多萬元。

通策醫療董事長呂建明在就收購舉辦的電話會上解釋稱,目前通策醫療下屬的所有醫院都在貢獻現金流,極少需要額外資金的注入。此外,對于通策醫療2022年擬對外投資9億元的計劃,呂建明也表示不會受到影響。但如有需要,未來也不排除使用少量的間接融資。

值得一提的是,收購消息發出后的兩天,這兩家當事公司背后的股民可是歡喜憂愁各不相同。

截至5月16日收盤,和仁科技上漲6.01%;通策醫療卻下跌7.67%。而到了5月17日收盤,通策醫療上漲1.18%;和仁科技下跌0.9%。

突然傾囊出手的通策醫療意欲何為?這筆買賣于其是否劃算?

通策醫療劃得來嗎?

公告顯示,通策醫療通過現金支付7.69億元,受讓和仁科技控股股東磐源投資所持的7879.53萬股股份,占和仁科技股份總數的29.75%。

交易完成后,和仁科技實控人將變為通策醫療實控人呂建明,公司原控股股東磐源投資的持股比例將下降至14.22%。

對于收購和仁科技的意圖,通策醫療表示,有利于對內進行信息化改造,對外進行未來業務擴張。通策醫療自稱此舉是“超前布局” ,指出這項數字化布局是參考美國規模最大、設備最先進的綜合性醫療機構之一——梅奧診所,且梅奧診所已經在數字化戰略上取得了成功。

雖然本次交易對價確定為9.76元/股,較和仁科技15日收盤價10.49元/股是折價約7.48%。但從收購估值角度看,和仁科技的收購價格并不便宜。

按照2021年盈利計算,通策醫療收購和仁科技的市盈率高達74倍;即便以2024年收益估算,收購市盈率仍在50倍以上。截至5月17日,國內醫療軟件龍頭、醫療信息化系統綜合市場份額第一的衛寧健康(300253.SZ)的動態市盈率也就44.57。

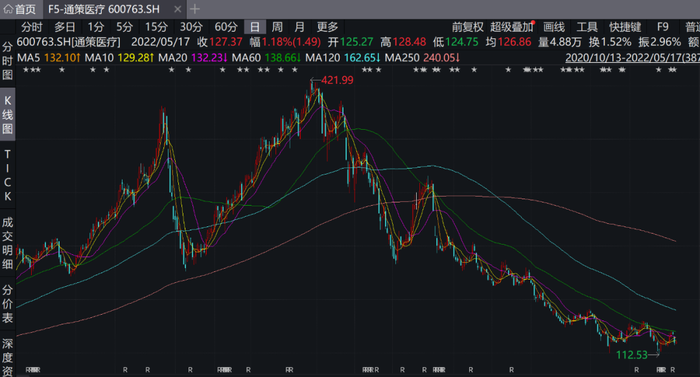

作為國內口腔醫療服務龍頭,通策醫療一度備受市場追捧,股價在2017年-2021年期間創下了超過17倍的最高漲幅,市值一度超過1300億元。但近一年來,通策醫療股價出現大幅回落,截至今年5月17日收盤,通策醫療收于127.37元/股,總市值408億元。

圖片來源:wind

截至5月17日收盤,通策醫療的動態市盈率為57.52。IPG中國首席經濟學家柏文喜表示,通策醫療耗光賬上現金收購和仁科技,后者市盈率高達74倍,通策醫療確實存在“蹭”和仁科技市盈率的嫌疑,如此一來,則未來極有可能通過造概念來提高自身市值和推高股價。

值得一提的是,曾經面對市場對通策股價的解讀,呂建明就表示過:“天天談市盈率高低點的人,怎么可能理解通策的崇高理想?”“沒有300、500的市盈率,又怎么配得上通策人爭做世界第一的宏大愿景呢?”

圖片來源:wind

不過,值得注意的是,本次交易約定了業績承諾事項,交易對方承諾和仁科技2022年至2024年實現的凈利潤分別不低于3500萬元、4000萬元、4500萬元,三年合計不低于1.2億元。

對于一年凈利潤7-8億的通策醫療來說,上述業績承諾的總額并不算多。

財經評論員皮海洲表示,業績承諾三年合計總額1.2億元,相較于收購價格7.69億元相差很大。業績承諾最起碼要保個收購價格的本,業績承諾一旦到期,2025年之后的業績存在很大的不確定性,就歷史經驗來看,業績承諾到期就變臉的案例不少。

和仁科技營收雖然從2015年的2.25億元增加到2021年的4.64億元,但凈利潤并沒有隨之一路上漲。和仁科技2019至2021年的凈利潤分別為4100萬元、4200萬元、3500萬元。

和仁科技的經營性活動現金流2020、2021兩年為負,分別為-6756.25萬元、-1783.08萬元,截至2022年3月31日,為-9832.07萬元。

和仁科技的主要業務是醫療行業軟件系統,2018年之后的凈利率均不到10%。對此,有分析指出,這樣的凈利率,表明醫院軟件并非有高門檻,而與京東健康、阿里健康等一眾互聯網醫療公司的軟件實力相比,和仁科技不會有太大競爭力。

和仁科技曾在2021年12月籌劃過易主廣州國資,而就在5月15日晚間,和仁科技披露了協議終止消息。這也意味著與廣州國資“分手”的和仁科技,“無縫”找到了“接盤俠”通策醫療。

曾收購6家虧損公司

通策醫療也并非首次因收購標的的質量遭到質疑。

2020年9月,通策醫療宣布收購杭州海駿科技有限公司(下稱“海駿科技”)持有的10家企業,總額1.5億元。海駿科技為呂建明實控的企業,這一交易增值率超過500%。

截至2020年6月30日,海駿科技持有的10家企業賬面價值僅為2424萬元,而海駿科技的凈資產為-1856.55萬元。

這10家企業中,有6家在2020年上半年出現虧損,兩家門診當時處于關停,另有兩家連續兩年凈利潤虧損。

通策醫療的這筆交易也很快引來上交所關注。在回復函中,通策醫療僅解釋診所關停的前因后果,但沒有充分解釋資質不佳的門店對業績有何增益、對業務有何協同。

與收購和仁科技相同的是,收購10家企業也有業績承諾。海駿科技承諾,2021年至2023年若收購標的合計的扣非凈利潤低于4000萬元,海駿科技將以現金方式補足。

當時,通策醫療列舉了8家收購標的近兩年的業績,2018年與2019年合計的扣非凈利潤分別為913.51萬元、2022.44萬元,并預測未來三年該指標能達1134.74萬元、1324.93萬元、1537.69萬元,合計相加約4000萬元。其余兩家未列舉的標的,2019年合計凈利潤為-209.42萬元,2020年上半年為-119.6萬元。

同樣與收購和仁科技相似的是,收購方案一出,在當年9月的12個交易日內,通策醫療股價從最高241元/股跌至180元/股,跌幅達到25.31%,市值縮水近196億元。

依靠“體外模式”迅速擴張

通策醫療上一次成為關注的焦點是在今年年初。春節節后首日,呂建明微博曬出前往杭州城外徑山寺燒香祈福的照片,自曝“托關系”進寺燒香,就“燒”進了熱搜榜。

呂建明還因出格言行屢被關注,例如,其曾用認證賬號轉評一篇名為“通策醫療股票是股市殺豬的最好教材”的文章,稱“我來替你轉發,看到的人多一點。”而后再次發文稱“他們買我們的股票是我們的恥辱……這位大隊長快讓我們歸案吧!”。

事實上,拋開“走后門燒香”的實控人,通策醫療“牙茅”的名頭也頗為顯耀。

通策醫療的前身是“ST中燕”,由曾叱咤資本市場的“德隆系”控股。幾經周折,呂建明對公司業務重新進行整合,在2007年轉行口腔行業。

通策醫療通過自建及體外模式迅速擴張,就是通過呂建明旗下的投資平臺孵化成熟后置入上市公司。呂建明左手上市公司,右手投資平臺,平臺投資的醫院診所不并入通策醫療的業績表,只算投資收益,但通策醫療可收取管理費。

作為平臺之一的諸暨通策口腔醫療投資基金合伙企業,旗下投資的武漢、重慶、西安等口腔醫院經營權,都委托給通策醫療;另一個平臺海駿科技,2016年不斷收購醫院。其中位于上海的一家,2016年起管理權就委托給通策醫療。

2021年報顯示,通策醫療擁有口腔醫療機構60家,營收、凈利潤分別為27.81億元、7.86億元,同比增長33.19%、44.26%。其中,超九成的醫療服務收入來自浙江省內,依靠杭州口腔醫院的招牌而設立的杭州口腔醫院平海院區、杭州口腔醫院城西院區,撐起了公司超七成的利潤。

像前文提到,通策醫療曾創下超過17倍的最高漲幅,市值一度超過1300億元。但近一年來,通策醫療股價出現大幅回落,目前市值僅剩408億元。

有分析認為,市場主要擔心的是通策醫療主業的成長性能否持續。除了疫情因素,集采利空也是通策醫療股價下跌的重要原因。隨著集采的推進,種植牙價格勢必會下滑,也會對當下民營口腔醫療機構的盈利方式產生影響。

在面臨如此挑戰的情況下,通策醫療仍然“掏空”自己現金買殼,和仁科技未來又能不能加持“牙茅”?

你到通策醫療看過牙嗎?歡迎留言評論!