文|連線Insight 張霏

編輯|李信

美的集團董事長方洪波似乎一直是個危機感很強的掌舵者。

剛進入2021年時,方洪波便在集團經營管理年會上直言自己的憂慮:“美的會不會錯失下一個時代。”

在他看來,未來沒有任何東西是永恒的,優勢會越變越短暫。企業需要不斷自我革命、自我否定。之后的一年里,美的營收突破3000億元。

今年5月初,方洪波和一眾公司高管與招商證券、中金公司等多家券商機構內部交流時舊話重提,“去年底,公司得出判斷,未來三年行業會面臨比較大的困難,是前所未有的寒冬”,再次表達對未來的擔憂。

美的集團董事長方洪波,圖源方洪波個人微博

即使此時美的已是白電行業的龍頭,并且不久前剛公布一份營收、凈利雙增的2021年報成績。

因此,幾天后的5月13日,在美的集團2021年度線上業績說明會上,不少投資者對美的管理層關于預判未來三年出現行業寒冬的依據,進行了追問。

方洪波的解釋是,美的歷經了多次經濟周期波動,“春江水暖鴨先知”,公司的運行機制讓管理層對未來有很多預判。2021年年底做出未來三年是寒冬這一結論,是美的在大環境多重周期和美的自身發展多重因素下,做出的綜合判斷。

未來三年,白電行業真的會面臨更加艱難的寒冬嗎?除了美的,白電其他“兩巨頭”的現狀如何?白電行業的未來發展如何?

一位長期關注家電行業的二級市場投資人對連線Insight分析:“其實白電行業發展一直很穩定,美的、海爾和格力三大巨頭常年穩占行業龍頭。不過,家電行業與房地產行業密切相關,如今,房地產的發展趨勢下行明顯,家電行業在一定時間內的確會受到明顯影響。”

另外,家電行業發展多年,也進入存量市場階段。巨頭的業績雖然都有不同程度地增長,但市場需求不振、大宗原材料價格不斷上漲、毛利率下降,整個白電行業的發展的確明顯慢了下來。

對于白電行業的未來發展,上述投資人認為“長期來看,家電行業的未來發展主要有三個方向——市場集中程度不斷提高、高端化、國際化。”

面對未來寒冬,方洪波為美的想出的解決方法是“一方面是2C作出變革,另一方面是向2B轉型,打造第二曲線。2022年做到‘收入合理,恢復盈利’,三年后的利潤盡量恢復到2019年的水平。”格力和海爾,同樣也在加速多元化業務的布局。

白電行業的“三年寒冬”,或才剛剛開始。

1、美的為何焦慮?

一場與券商交流的電話會議,讓美的又一次成為關注焦點。

“2022年的目標是,收入合理、恢復盈利,重點改善盈利能力。”在5月的券商分析師會議上,方洪波等一眾美的高管,面對美的營收規模首次突破3000億元大關的成績,卻在新一年的規劃上給出了一個外界認為過于謹慎的目標。

中研普華研究院發布的《2022-2027年白色家電市場投資前景分析及供需格局研究預測報告》顯示,格力、美的和海爾的市占率分別是36.4%、33.1%、11.2%。僅美的一家,便占據將近三分之一的市場份額。

美的財報數據,也表明其處于市場領先地位。2021年報中,美的總營收3434億元,凈利潤290.15億元,在白電三巨頭中遙遙領先。

2021年美的總營收和凈利潤,圖源富途牛牛

相當于在營收方面,美的超出海爾1200多億元,比格力多將近1500億元;凈利潤方面,美的是海爾兩倍多,比格力多50多億元。

可在本月的券商分析師會議上,“未來三年是行業寒冬”,卻成為交流會討論的重點之一。

這也讓無數股民驚訝,為什么白電行業未來三年將是寒冬?美的為何今年要重點強調恢復盈利?

方洪波袒露了自己的考慮,“當下時代,各種不確定性和緊迫性交織在一起,成為新常態。2021年新冠疫情在全球依然持續反復,國內外政治經濟環境也更為錯綜復雜,而且大宗商品、海運物流、能源供應等各種成本均大幅提升。”

凈利潤增速和毛利率,已經暴露了美的軟肋。美的年報顯示,其2021年整體制造業務毛利率是24.05%,同比減少了1.04%,而2019年的毛利率是30.55%。也就是說,從疫情開始后,美的整體毛利率連續兩年出現下滑。

美的毛利率下降,圖源美的2021年報

毛利率是衡量一家企業業務盈利能力的核心指標,它代表企業兩方面的能力。一是對成本的控制力,二是企業產品的議價能力,也就是成本上升時,企業是否可以通過提價把“壓力”轉移出去。

美的毛利率連續兩年下跌,對上游話語權弱是原因之一。

年初至今,全球大宗商品價格都在暴漲,美的上游的主要原材料鋼、鋁、塑料等大宗商品均在漲價范圍內,家電行業的利潤空間被大幅擠壓。

毛利率下降,帶來的往往是利潤層面的下滑。

美的凈利潤增速也在連年放緩,創近三年新低。從2019年的凈利潤增速19.68%降到2020年的12.44%,到了2021年,凈利潤僅同比增長了4.96%,約285.74億元。

毛利率下降、凈利潤增速緩慢兩大因素,也是美的營收總數雖為格力兩倍多,但凈利潤卻沒有明顯拉大差距的主要原因。

美的面臨的困境遠不止于此。白色家電作為地產產業鏈上的一環,與房地產息息相關。隨著政策的逐漸趨嚴,房地產行業的日益下行似乎已是不爭的事實。

一位二級市場投資人也對連線Insight表示:“短期內房地產行業的蕭條,必然會影響白電行業。”

隨著傳統家電市場從增量到存量市場的轉變,家電行業曾經的輝煌也隨之消失,美的也意識到2C業務在“國內無論怎么發展,就是這個規模體量,很難實現很大的增長。”

緩解焦慮的最好辦法,就是解決問題。今年54歲的美的,正在尋找自救方向。

因此,在5月6日與投資者交流時,美的高管表現得也相當謹慎:“2022年的核心原則是‘收入合理,恢復盈利’,目前盈利水平實際上距離恢復到歷史上最好的水平,還有一段距離。”

美的,還需要一定的時間和機會。

2、格力、海爾還好嗎?

“格力的對手只有格力自己,格力是空調領域的世界老大,美的算老幾?”

四年前,格力電器董事長董明珠在接受鳳凰網財經專訪時,霸氣開懟:“如果以美的為對手,我覺得我很悲哀。”

尷尬的是,四年后的今天,曾被董明珠“看不起”的美的,已經在營收規模等多方面,實現了對格力的彎道超車,徹底摘掉了多年“家電行業老二”的帽子,超越格力。

今年4月30日,格力和美的很有默契地選擇了在同一天發布2021年年報。與美的相比,格力電器去年的成績遜色很多。

二級市場對于格力最先作出直接反應。2020年、2021年,格力電器股價下滑幅度分別2.43%、37.81%。截至發稿前,格力總市值,已經降到1970億元。

通過格力近三年的財報數據,可以看出格力不僅營收方面遠落后美的,凈利潤方面也被美的趕超。

2021年全年,格力總營收為1878.69億元,約等于美的營收規模的二分之一,同比增長了11.69%。

2021年格力總營收,圖源老虎證券

一年的年報并不能反映本質變化。若擴大到近三年的財務數據,可以進一步發現,格力的營收不升反降,從2019年的2005億元直接降至1897億元。

另外,格力的同期凈利潤為230.64億元,同比增長了4.01%,但仍未回到2018年、2019年兩年的水平。

格力就連空調市場霸主地位,似乎也保不住了。要知道,格力至少70%的收入,主要依賴空調業務。

2020年,美的空調業務收入首次超過格力。在此之前,格力已穩坐此位十年。2021年美的空調收入繼續超過格力。2021年報顯示,格力空調產品收入為1317.13億元,美的集團暖通空調營業收入是1418.79億元。

如果說這兩年的格力是明顯掉隊,那么身在“中年”海爾則是喜憂參半。

2021年業績報告,也是2020年11月海爾電器私有化退市,海爾智家和海爾電器“雙海爾”合并后,給出的第一個完整運營的財政年度報告。

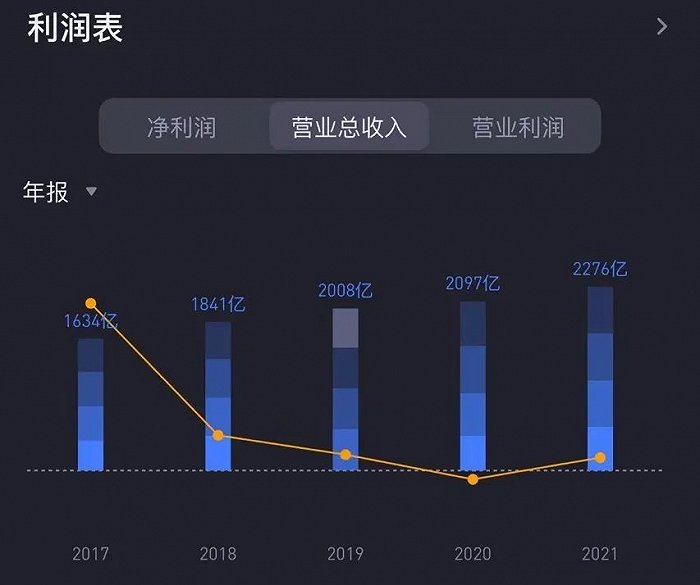

從2019年到2021年,海爾在近三年內,營收規模和凈利潤一直保持增長。

營收從2019年的2008億元,增長至2021年的2275.5億元,增幅13%。凈利潤從2019年的73億元漲至2021年的132.7億元,增幅約81%。

海爾近三年總營收保持增長,圖源老虎證券

具體來看2021年的海爾業績情況。這一年,海爾的營收為2275.56億元,同比增長了15.8%。很明顯,海爾的營收規模不如美的,但略勝格力電器。

另外,海爾的同期凈利潤為132.7億元,不難發現,營收超格力400多億以上的海爾,利潤卻僅為格力的1/2左右。

較低的利潤,或與海爾的產品線布局關系密切。

財報數據顯示,海爾的冰洗業務線(包括冰箱、洗衣機產品)營收分別為715.70億元、547.59億元;空調、廚電業務線中的空調產品,營收為375.31億元。僅以上三類產品的累計營收,已經占據海爾總營收的大半比例。

而這三類產品,在國內市場已經屬于紅海市場,市場相對飽和,未來的行業增長空間極為有限。多重因素影響下,使得這幾項業務暫時無法為海爾智家提供可觀的利潤。

顯然,在各行各業受到疫情嚴重沖擊、經濟形勢不容樂觀的大勢下,不止美的,格力、海爾兩大白電巨頭,同樣不能例外。

3、家電寒冬,真的要來了?

“相比于對內部業務的把控,美的在這次券商交流會上,重點傳達了對未來幾年外部大環境不可控的擔憂。”

對于如何理解方洪波的“三年行業寒冬”結論,一位二級市場投資人向連線Insight解釋,“美的的擔憂,也是整個家電行業將要面臨的問題。”

其實2021年的家電行業,已經基本恢復至疫情前的水平。根據電子信息產業發展研究院發布的《2021年中國家電市場報告》,2021年,我國家電市場全面復蘇,零售規模達到8811億元,同比增長了5.7%。

但客觀地講,自疫情至今,家電行業一直面臨多重的挑戰。

一方面是,傳統家電天花板見頂,疊加房地產紅利消失,需求端動力明顯不足;另一方面是家電芯片短缺、原材料價格上漲、海運費高位運行等諸多因素,又給供給端造成嚴重壓力。

由此,方洪波所說的“近幾年各種周期疊加”導致“三年行業寒冬”,也就不難理解了。

對于未來三年行業寒冬,盡快打造出“第二增長曲線”、布局多元化的業務,變得尤為重要。

美的的應對態度是,既然“未來1-2年,外部環境的不確定性是無法預料的”,當下先對自己“能夠掌控的領域”做好規劃。

也就是“C端業務出海”,并“向B端業務轉型,打造為第二增長曲線。”同時繼續重點發展高端市場,將“恢復到2019年的盈利水平”設定為三年后的理想目標。

美的高管給出的盈利能力提升方法是,提價、調整產品結構,今年繼續加大高端品牌COLMO和東芝品牌在國內的銷售力度,并且在海外市場加大外銷自主品牌OBM的投入。

美的高端品牌COLMO,圖源方洪波個人微博

不只美的,格力也在不斷加速發展多元化戰略。畢竟,格力過于依賴空調這一單一業務。

2019年,董明珠參加央視《對話》節目,談到別人一講格力就會想到空調時,略顯凡爾賽地說:“那我要檢討,空調這個烙印太深,已經讓企業對上號了。”這句話,反而道出了格力曾經的發展巨擘,目前也逐漸成為格力的一大“劣勢”。

在多元化業務上,格力算是三巨頭中,嘗試較多的一家。

董明珠帶領格力,除了發展與家電相關的冰洗、生活小家電等品類,也相繼進軍了手機、芯片、醫療、可再生資源乃至汽車等產業。

不過比較遺憾,到目前為止,這些多元化戰略成效,都不盡如人意。比如格力手機業務發展多年,空有噱頭,產品占有率和市場口碑極低。

在造車和新能源方面,格力經過5年多的拉扯,終于成為銀隆新能源的第一大股東,并將后者改名為格力鈦新能源。

為了布局汽車核心零部件產業,幾個月后,格力又以總價30億元拿到制冷巨頭盾安環境38.78%股權,讓后者成為格力電器的子公司。

不過,造車和新能源行業已經發展多年,相比于其他玩家,新入局者格力的當前布局和投資動作,并不算多。

格力需在諸多新業務中,盡快找到格力的新增長曲線,應對已經到來的行業寒冬。

海爾選擇的破局之道,是開拓海外市場和物聯網產品線的推廣。

自2015年開始,海爾不斷“買買買”,拿下了日本三洋電機公司旗下的日本及東南亞白色家電業務,并購了美國通用電器公司的家電業務、新西蘭斐雪派克和意大利Candy公司。

事實證明,相比于美的代工出海,海爾通過并購進行的品牌出海戰略,的確能夠更大程度發揮品牌潛力。

去年一年,海爾的海外業務收入,在總營收中的占比已達到49.98%,占據總營收的半壁江山。

區別于美的與格力把新業務拓展到其他領域,海爾的新業務布局,重點專注于智能家電。比如圍繞家電全產業鏈,重點發展物聯網產品體系,推動了家電行業數字化、生態化轉型。

不過,海爾需面對目前物聯網領域越發白熱化的用戶爭搶大戰,目前,除了家電企業,手機廠商和互聯網廠商也相繼入局,搶奪市場份額。

白電行業發展許久,三巨頭在多年競爭中,積攢了應對行業變化且能活下去的足夠實力。但誰能在未來行業寒冬中,依舊保證逆勢增長,才是巨頭們展現真正實力的時候。