文|數科社

云從科技終于跑通了上市路。

今年4月6日證監會批準了云從科技在科創板的注冊申請,從上海證券交易所的排期來看,5月下旬到月底,云從科技或將正式敲鐘上市。

不久前,在5月11日,天眼查數據顯示,北京云從科技有限公司發生工商變更,注冊資本由1.7億人民幣增至2.7億人民幣,增幅約58.82%。

有業內人士認為這或許意味著云從科技已經完成上市之前最后的政策和注冊準備,下一步就是敲鐘之后“皆大歡喜”的局面。

此前,云從科技董事長周曦還在一場演講中大談公司的AI技術與元宇宙的關系,試圖將云從科技包裝成一家具有元宇宙基因的公司。

從融資歷程來看,云從科技股東中廣州產業投資基金、中國國新、渤海產業投資基金等多家國資赫然在列。再加上創始人有中科院的從業背景,云從科技自詡AI領域的“國家隊”。

這似乎也成為云從科技在科創板上市過程中,一個不可多得的加分項。

然而,就差上市臨門一腳的云從科技,其上市后的未來真的會是“皆大歡喜”嗎?

01 無法盈利的燒錢大戶

跟AI四小龍其他三家一樣,這幾年云從科技連賺錢的影子的沒能觸碰到。

科創板披露的云從科技申請書顯示,2019年至2021年云從科技營收分別為8.07億元、7.55億元和10.76億元,其中2021年營收增長為42.6%。同期歸母凈利潤分別為-6.40億元、-8.13億元和-6.32億元。

圖片來自招股書

換句話說,最近三年云從科技累計虧損20.85億元,對應其三年總收入是26.38億元,這也就意味著,三年來云從科技總共燒掉資金47.23億元。

帶來如此局面的原因主要來自兩方面:其一是云從科技的毛利率很低。公開資料顯示,云從營收主要來自人機協同操作系統、人工智能方案兩項。

根據IPO申請書,2018年至2020年,云從科技人工智能解決方案業務收入分別為4.52億元、5.97億元、5.15億元,營收占比分別為93.3%、74.0%與68.2%;同期人機協同操作業務收入分別為0.31億元、1.83億元、2.37億元,占同期總營收的比例分別為6.4%、22.7%與31.4%。

按理說,專精視頻和音頻識別的云從科技,應該有著自己核心的技術能力,也應該在自己的業務上有著高毛利率才能支撐龐大投入的研發以及推動企業的發展。

然而,雖然自研人機協同系統毛利率較高,財報顯示在2018年-2020年,這部分毛利率為75.6%、89.3%和75.9%,但真正占云從科技收入大頭的是智慧治理解決方案,這三年這個產品占總營收的75.3%、58.1%、57.5%。

甚至2021年,其人機協同操作系統營收占比由前一年的32.5%驟降至12.72%,人工智能解決方案營收占比則提升到87.28%。

關鍵,這個占比超過云從科技一半以上收入的人工智能解決方案是一個綜合型產品,云從科技只提供接觸客戶的部分,以及自己研制的聲音、視頻識別方案,剩下從攝像頭硬件到后期處理等等一系列內容都需要三方來協助完成。

因為云從科技很多客戶都是國有單位,尤其金融企事業機構,他們對于像攝像頭等硬件的要求比較高,必須采購大廠的解決方案,這也就讓整體利潤被第三方分走很多,尷尬的“外包”身份,最終導致其產品毛利率比較低。

根據財報顯示,2018年至2020年,云從科技智慧治理解決方案的毛利率分別為17.8%、23.4%和28.2%。2021年毛利率有所上升,達到了31.34%。

而把此項占比五成以上的業務毛利率折算進去,2019-2021年云從科技主營毛利率分別為38.89%、43.21%和36.76%,不光在AI四小龍中排名靠后,而且還呈現下降的趨勢。

另一個原因來自過高的科研投入占比。

AI技術是一個還在成長期的技術領域,很多基礎理論都必須企業在自己研發過程中解決,很少有成型的體系可以使用。

云從科技也是如此。

IPO申請書顯示,2018年至2020年,云從研發費用分別為1.5億、4.25億、5.8億,投入占營收比例分別為30.6%、56.3%和76.6%,高額的研發投入占據了同期營收的絕對大頭。2021年云從科技研發投入有所下滑,僅為5.34億,占收入比重破天荒低于50%,達到了49.67%。但其實對于云從科技收入來說,這樣高的科研投入也讓人難以想象。

這還不算,為了留下這些科研核心人員,云從科技在第一次遞交上市申請書之前的2019年,就開始做股權激勵的相應計劃。財報顯示,僅2019年云從科技的股權激勵支付費用就高達12.75億元。

超過50%以上的收入都必須做研發的投入,而且還要給自己的研發團隊進行大量的股權和現金激勵,以便留住人才。這固然穩定了云從科技核心的研發隊伍,但也讓其背上了沉重的研發支出包袱,進而影響到了企業的業績和利潤。

目前看這一點是無解的。

02 虧損背后商業模式未成型

實際上,截至目前,云從科技還未找到行之有效的商業模式。

創辦之日起,云從科技董事長周曦盯上的就是智慧金融領域。在中科院等單位支持下,剛成立的云從科技與四大行成立聯合實驗室,摸索銀行智能化運用場景,發展公司的基礎業務。

客戶需求的推動,讓云從科技選擇了視頻識別和語音識別的AI技術賽道,并積累了大量客戶經驗。IPO申請書顯示,到2021年年底,云從科技已經向400多個金融機構提供產品和技術服務,一直扶持云從科技的國有四大商業銀行是其核心客戶。

這樣的開端相比AI四小龍其他三家來說,堪稱完美。

但這同樣也限制了云從科技的發展。

一方面這些大型客戶比較穩定,云從科技每年可以從他們身上拿到幾乎固定的收入,滿足自己部分收入需求。

然而,云從科技的核心五大客戶集中度太高,收入占比已經由2020年的27.92%上升到了2021年的69.58%。

其中來自四川天府新區行政審批局這一客戶的收入在云從科技2021年營收占比中高達32.45%,其他云從科技的核心客戶也多以銀行、機場、公安等大型政企客戶為主,而這也將為云從科技帶來客戶回款慢,議價能力弱的難題。畢竟政府采購要走很長的區間,哪怕是國有銀行的采購,也會有一個很長的周期,相應款項的落地也是影響云從科技年度營收計算的一個重要原因。

IPO申請書顯示,2019年至2021年云從科技的應收賬款余額分別為3.08億元、5.23億元和4.2億元,占當期應收的比例為38.19%、69.36%和39.07%。

另一方面,太過集中的客戶其實對公司的成本支出影響很大。云從科技針對客戶的產品方案,實際上并不是一個標準體系的產品銷售,而是定制化的。而每個客戶的需求不一樣,解決方案內容不一樣,采用的技術,底層和三方的設備也不一樣,各個項目的盈虧就不能達到一個好的標準。

再加上對于一些單獨研發的客戶,必須保證一個龐大的技術團隊對接落地客戶需求,這也間接推高了云從科技的研發成本。

從數據上可以看出,招股書說明近三年云從科技的營收分別為8.07億元、7.51億元和10.7億元,復合增長率僅為15.42%,與招股書中承諾的未來三年33.6%的復合增速相去甚遠。

當前,云從科技目前并沒有找到成型的商業模式,單靠現在這種服務大客戶的方式,未來很難完成招股書承諾的增長率。

03 上市為了續命?

現金凈流出或者說燒錢已經超過40億元的云從科技,現在面臨的最大問題是流動性不足。

IPO申請書顯示,云從科技2019到2021年三年內經營性現金流,凈流出已超過15億元,而截至2021年末,云從科技的資金余額僅為8.52億元。

也就是說如果不融資的話,云從科技的資金余額僅夠公司支撐一年半,如果按2020年的虧損高值來說,那就只夠公司支撐一年。

因此,此次上市可以說是為了籌集資金解決云從科技現在的產品問題,最起碼要通過投入研發,想方設法為核心產品解決方案弄出一個行之有效的標準產品框架,才可以大大降低所有客戶后期單獨開發的比例,從而降低成本提高利潤。

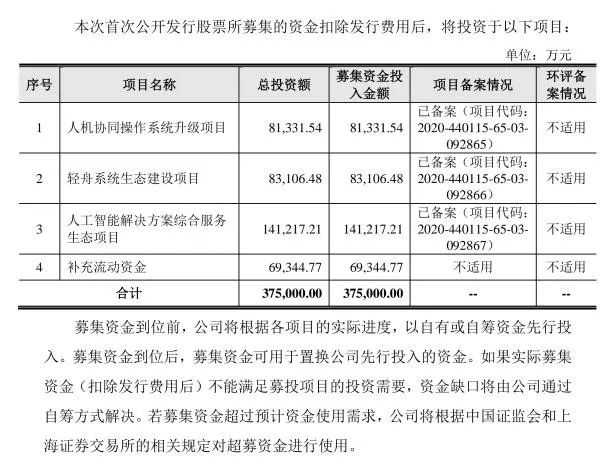

IPO申請書中特意表示,此次云從科技上市,擬融資37.5億元,計劃向人機協同操作系統升級項目投資8.1億元、向輕舟系統生態建設項目投資8.3億元、向人工智能解決方案綜合服務生態項目投資14.1億元、補充流動資金6.9億元。

圖片來自招股書

云從科技在招股書中表示,如果公司未來一定期間面臨市場激烈競爭出現主要產品價格下降、研發投入持續增加且研發成果未能及時轉化、人工智能行業政策出現不利影響、下游行業需求顯著放緩等不利情況,公司將面臨短期無法盈利,未彌補虧損存在持續擴大的風險。

目前看,人工智能賽道早已過了早期的創投熱潮,從資本層面進入“擠泡沫”階段。

而進入這個階段,大家比拼的就是商業化落地能力,市場盈利能力將成為核心指標。那些故事再好,但不能帶來真正商業價值的企業,最終會被資本淘汰。