文|面包財(cái)經(jīng)

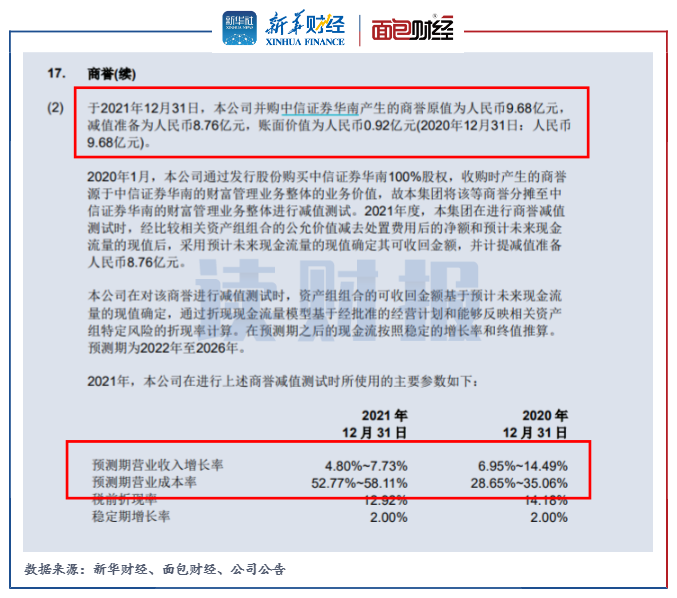

中信證券2021年年報(bào)顯示,公司確認(rèn)商譽(yù)減值損失20.69億元,損失金額居41家上市券商首位。截至2022年一季末,中信證券商譽(yù)的賬面價(jià)值仍有86.66億元。

如此巨額的商譽(yù)減值損失因何產(chǎn)生?賬面尚存的商譽(yù)未來是否有可能繼續(xù)發(fā)生減值?

翻查財(cái)報(bào),中信證券2021年商譽(yù)減值主要源于2013年對(duì)中信里昂的并購以及2020年對(duì)廣州證券的并購,分別計(jì)提資產(chǎn)減值準(zhǔn)備10.93億元和8.76億元。

2013年對(duì)中信里昂的并購很大程度上屬于歷史遺留問題。但是,對(duì)于廣州證券的并購在并表一年多之后就產(chǎn)生超過8億元的商譽(yù)減值,究竟是何原因?相關(guān)交易價(jià)格是否偏高?

商譽(yù)來源:中信證券超120億元并購廣州證券

2020年初,中信證券以總價(jià)121.68億元收購廣州證券100%股份,支付方式為向交易賣方越秀金控及其全資子公司金控有限增發(fā)股份。

廣州證券是一家區(qū)域性券商,截至2019年三季末,廣州證券的營業(yè)部數(shù)量為122家,其中32家位于廣東省內(nèi),近七成的營收源自華南地區(qū)。

除了證券主業(yè)外,廣州證券此前還持有廣州期貨99.03%股份和金鷹基金24.01%股權(quán),相當(dāng)于擁有一張期貨牌照和部分基金牌照。但是,廣州證券所持廣州期貨和金鷹基金的股份被剝離,不在此次并購范圍內(nèi)。因此,中信證券以121.68億元總價(jià)所獲取的資產(chǎn)實(shí)際上主要是廣州證券的券商業(yè)務(wù)。

根據(jù)相關(guān)公告,中信證券于2020年3月向賣方合計(jì)發(fā)行股份809,867,629股,占中信證券增發(fā)后總股本的6.26%,發(fā)行權(quán)益性工具的公允價(jià)值約為121.68億元,折合發(fā)行股票的公允價(jià)值約為15元/股。上述股票的限售期限為2024年3月。

圖1:2020年中信證券通過股份支付方式并購原廣州證券

中信證券在收購廣州證券之后,將其改組為中信證券華南,并在2020年1月末進(jìn)入中信證券并表范圍。

由于并購時(shí)廣州證券賬面凈資產(chǎn)的公允價(jià)值為112億元,并且為非同一控制人下的企業(yè)合并,根據(jù)會(huì)計(jì)準(zhǔn)則,收購對(duì)價(jià)高于可辨識(shí)賬面凈資產(chǎn)的部分,即9.68億元計(jì)入中信證券商譽(yù)。

從整個(gè)交易架構(gòu)而言,如果價(jià)格公允,這將是一個(gè)多贏的方案。中信證券收購廣州證券后將進(jìn)一步增強(qiáng)在華南尤其廣州市場的布局,越秀金控通過此次交易成為中信證券的重要股東。如果廣州證券被并購后業(yè)績達(dá)成預(yù)期,中信證券的中小股東也有可能受益。

并表次年即減值:收購價(jià)格是否合理?

在并表的次年,2021年中信證券對(duì)中信證券華南(原廣州證券)計(jì)提8.76億元商譽(yù)減值,這顯示出相關(guān)資產(chǎn)組合的業(yè)績低于并購時(shí)的預(yù)期。這是否意味著當(dāng)初收購價(jià)格過高?

圖2:2021年中信證券對(duì)并購廣州證券形成的商譽(yù)進(jìn)行減值

翻閱中信證券并購原廣州證券的報(bào)告書,早在并購實(shí)施之前,標(biāo)的資產(chǎn)的業(yè)績表現(xiàn)和收購條款或已為日后商譽(yù)減值埋下伏筆。

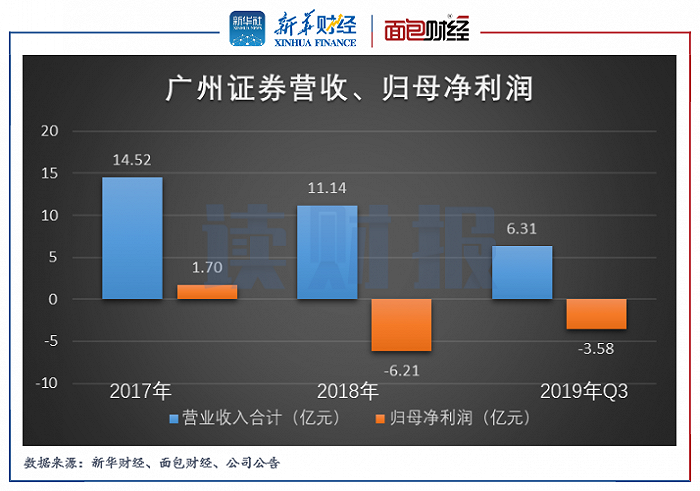

2018年至2019年前三季度,原廣州證券(不包括廣州期貨、金鷹基金股權(quán))的歸母凈利潤已連續(xù)發(fā)生大額虧損。

圖3:廣州證券營收、歸母凈利潤

2018年和2019年前三季度,原廣州證券的歸母凈利潤分別為-6.21億元和-3.58億元。

在標(biāo)的公司業(yè)績不甚理想的情況下,本次并購作價(jià)的增值率仍高達(dá)19.69%。根據(jù)評(píng)估機(jī)構(gòu)中聯(lián)國際的評(píng)估結(jié)論,最終采用的評(píng)估方法為市場法。

圖4:中信證券并購原廣州證券的評(píng)估方法及結(jié)論

市場途徑適用于市場數(shù)據(jù)充分并有可比的參考企業(yè)或交易案例的條件下的企業(yè)價(jià)值評(píng)估。最終,評(píng)估取國海證券、西南證券、西部證券、太平洋、第一創(chuàng)業(yè)等五家上市公司作為廣州證券的可比公司。

圖5:廣州證券與可比上市公司部分指標(biāo)對(duì)比(評(píng)估基準(zhǔn)日為2018年11月30日)

但從經(jīng)營業(yè)績方面,對(duì)比五家上市券商,廣州證券的盈利能力明顯低于大部分被比較的券商。除此以外,原廣州證券在市場份額、營業(yè)部數(shù)量、股基交易量等核心業(yè)務(wù)指標(biāo)與可比上市券商存在不同。因此,在根據(jù)各評(píng)估指標(biāo)的優(yōu)劣來調(diào)整可比上市公司P/B時(shí),亦帶著較強(qiáng)的主觀性。

2021年,中信證券華南產(chǎn)生營收和凈利潤分別為8.58億元和2.58億元,而該子公司2020年1月末至當(dāng)年年末,營收和凈利潤分別為9.51億元和2.02億元。被收購之后,該子公司的業(yè)績?cè)鲩L情況也不甚理想。

資產(chǎn)保障協(xié)議,能否足以保障股民權(quán)益?

根據(jù)公告,針對(duì)此項(xiàng)交易,中信證券與越秀金控簽署了資產(chǎn)保障協(xié)議。

2021年,中信證券收到越秀金控劃入的補(bǔ)償款項(xiàng)4.37億元,用以補(bǔ)償中信證券的相關(guān)資產(chǎn)減值損失。但是,4.37億元的補(bǔ)償金額與中信證券已經(jīng)計(jì)提的8.76億元商譽(yù)減值相差甚遠(yuǎn)。后續(xù)越秀金控是否會(huì)繼續(xù)予以補(bǔ)償?

根據(jù)華西證券關(guān)于此次并購的持續(xù)督導(dǎo)報(bào)告書,截至2022年4月,以2021年12月31日為價(jià)值重估日的相關(guān)工作仍在進(jìn)行中,交易各方將結(jié)合價(jià)值重估結(jié)果進(jìn)行資產(chǎn)減值補(bǔ)償或返還。最終的補(bǔ)償金額目前仍然是未知數(shù)。

即便扣除已經(jīng)向中信證券支付的4.37億元補(bǔ)償款,這筆交易仍然讓越秀金控獲益匪淺。按照最新的收盤價(jià)計(jì)算,作為支付對(duì)價(jià)的近8.1億股中信證券股份,市值超過150億元。2020年度和2021年度,中信證券分別宣派每股股息(含稅)0.4元和0.54元,越秀金控及其關(guān)聯(lián)公司已經(jīng)及預(yù)期可獲得的分紅合計(jì)約為7.6億元。

在越秀金控看來,中信證券的股權(quán)顯然屬于優(yōu)質(zhì)資產(chǎn)。在交易完成后,越秀金控持續(xù)增持中信證券,截至2022年3月10日,越秀金控直接、間接合計(jì)持有中信證券11.46億股股份,占中信證券總股本的7.73%,成為中信證券第二大股東地位。

但是對(duì)于中信證券的股東而言,這筆交易是否劃算?交易價(jià)格是否過高?增發(fā)股份會(huì)攤薄全體股東的權(quán)益。以如此高的代價(jià)收購廣州證券是否有利于提升小股東的權(quán)益?

在被中信證券并購之前,廣州證券已經(jīng)涉及多起案件,或?qū)е聺撛趽p失。其中,中信證券華南起訴安徽盛運(yùn)環(huán)保、西部證券的債券交易糾紛案仍未了結(jié),涉及本金為1億元。2021年12月,中信證券華南就此向最高人民法院提交再審申請(qǐng)。

2021年,中信證券對(duì)中信證券華南減資50億元。