文|巨潮 謝澤鋒

編輯|楊旭然

一家跨境女裝電商平臺(tái)的估值=當(dāng)下最炙手可熱的太空探索公司,SHEIN=SpaceX。看似不可思議的商業(yè)故事,正在活脫脫地上演著。

4月初,中國快時(shí)尚跨境電商SHEIN正在籌劃新一輪融資,該輪融資后,其估值將達(dá)到破天荒的1000億美元(6624億元)。這使得SHEIN的估值已經(jīng)與伊隆·馬斯克的SpaceX相當(dāng),并超過服裝巨頭H&M和Zara的市值總和。

1000億美元是拼多多市值的兩倍多,是京東的1.2倍,放眼中國未上市新經(jīng)濟(jì)公司中,只有字節(jié)跳動(dòng)、螞蟻集團(tuán)能達(dá)到千億估值。

三年,SHEIN的估值翻了40倍.機(jī)構(gòu)投資者對它的追逐,已經(jīng)到了抓耳撓腮趨之若鶩的地步。

“中國工廠+海外流量+D2C+小單快返”,這個(gè)中國最神秘的電商平臺(tái),正在海外縱橫馳騁,征服一批批年輕人。

01 服裝界的拼多多

SHEIN玩的是傳統(tǒng)時(shí)尚服裝生意,但內(nèi)核是互聯(lián)網(wǎng)的基因。

回看SHEIN的崛起軌跡,可以發(fā)現(xiàn)它和拼多多有些類似。

用極為低廉的工廠貨俘獲一批基礎(chǔ)受眾,極大刺激消費(fèi)者的購買欲后,再徐圖走向更為廣闊的市場。只不過,SHEIN聚焦于女裝賽道。

與拼多多不同的是,SHEIN將傳統(tǒng)電商打法進(jìn)行了全面的升維。但也逃不脫“多快好省”的四字秘訣。

如果將這四個(gè)維度按重要性排序,應(yīng)該是“省>多>快>好”。

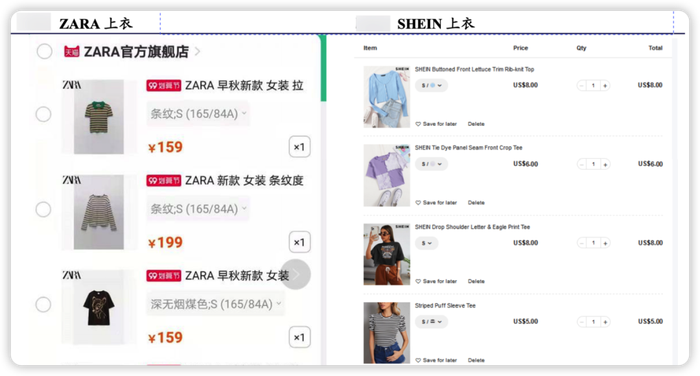

以1件普通的女裝上衣為例,ZARA的價(jià)格約150-200元,而在SHEIN只要5-8美元,是 ZARA的1/3-1/4。

ZARA和SHEIN上衣價(jià)格對比,數(shù)據(jù)來源:天貓,SHEIN官網(wǎng)

而且SHEIN每周的上新數(shù)就抵得上ZARA 整年的上新量——ZARA每年上新的SKU數(shù)量約12000款,而SHEIN平均每天就上新1500 款,全年超15萬SKU被擺上貨架,而且其節(jié)奏還在繼續(xù)加快。

上新快、便宜、款式多,曾經(jīng)是快時(shí)尚品牌的致勝法寶。ZARA創(chuàng)造了從設(shè)計(jì)到上架最快2周的紀(jì)錄。這套快速上新推動(dòng)持續(xù)復(fù)購的玩法,如今正被拉夏貝爾、韓都衣舍,乃至淘寶上的眾多中小商家所學(xué)習(xí)。

但背靠珠三角龐大的中國工廠,SHEIN將設(shè)計(jì)、打樣到生產(chǎn)的流程極限壓縮至7天。并用互聯(lián)網(wǎng)和大數(shù)據(jù)的方式,將價(jià)格優(yōu)勢和供應(yīng)鏈效率發(fā)揮到極致,創(chuàng)造了一種堪稱實(shí)時(shí)快消零售(Real-Time Retail)的打法。

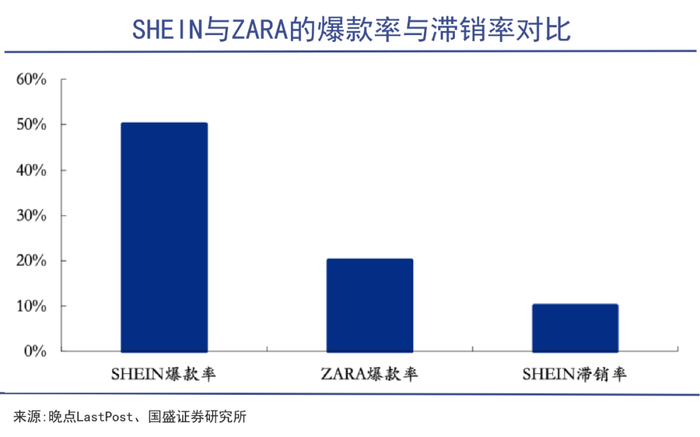

價(jià)格低廉,爆款卻不少。由于SHEIN為純線上銷售,能夠更好得進(jìn)行大數(shù)據(jù)追蹤和工業(yè)化設(shè)計(jì),SHEIN對供應(yīng)商的返單(對上次訂貨的重新定購)率高達(dá)80%,爆款率約 50%、滯銷率僅約 10%,而ZARA爆款率僅為20%左右。

營銷方面,SHEIN深度綁定網(wǎng)紅,吃到了第一波廉價(jià)的網(wǎng)紅帶貨紅利。

SHEIN的創(chuàng)始人許仰天,起初在一家外貿(mào)線上營銷公司做SEO(搜索引擎優(yōu)化),深諳流量營銷之道。早在2012年,許仰天團(tuán)隊(duì)就開始對接網(wǎng)紅,讓他們發(fā)帖時(shí)帶上Shelnside(SHEIN前身)的品牌名字,然后通過SEO,把這些網(wǎng)紅照片刷上熱搜榜,把流量轉(zhuǎn)化為銷量。

SHEIN前產(chǎn)品合伙人裴旸曾透露,一位合作費(fèi)用高達(dá)5萬美元,擁有170萬粉絲的YouTube網(wǎng)紅,六年前的合作費(fèi)用只需30美元。這些網(wǎng)紅早期基本是在免費(fèi)為SHEIN帶貨。

綁定網(wǎng)紅讓SHEIN的品牌影響力迅速提升,極低的價(jià)格,又讓追逐時(shí)尚的消費(fèi)者上癮,SHEIN演變?yōu)橐粋€(gè)女裝低價(jià)海淘平臺(tái)。

不僅有私域流量,公域流量中,至少一半以上都是自然流量。SimilarWeb數(shù)據(jù)顯示,SHEIN網(wǎng)站端流量中,至少一半以上的用戶,是直接進(jìn)入其官網(wǎng),或者通過搜索SHEIN,直接訪問網(wǎng)站。

由此可見,一大批消費(fèi)者是直接奔著平臺(tái)去的,而不是被Facebook和谷歌上的廣告引過來的。

移動(dòng)端方面,SHEIN的直接觸達(dá)能力更強(qiáng)。2021年5月,SHEIN App的下載量超過亞馬遜;2021年全年,SHEIN App下載量為3200萬次,僅次于亞馬遜的4000萬次。

可以看出,SHEIN玩的是傳統(tǒng)時(shí)尚服裝生意,但內(nèi)核是互聯(lián)網(wǎng)的基因。

市場選擇上,SHEIN面向海外,避開與淘寶、唯品會(huì)等正面交鋒。一頭鏈接中國工廠,一頭鏈接海外消費(fèi)者。就這樣,超高性價(jià)比的產(chǎn)品批量由國內(nèi)發(fā)往海外。

到2021年6月,SHEIN在美國市場的銷售額已經(jīng)與H&M和Zara的總和相當(dāng)。2017到2020年,GMV從10 億增長至 650 億,2021 年有望達(dá)到 1000億,4年增長達(dá)100倍。

02 小單快返

2014年SHEIN上線時(shí),幾乎沒有工廠愿意與其合作。

對于服裝行業(yè)來說,供應(yīng)鏈決定著企業(yè)的生死。尤其是潮流突變的快消時(shí)尚品牌。

與絕大多數(shù)傳統(tǒng)服裝企業(yè)不同,SHEIN對供應(yīng)鏈的要求是“小單快返”,每款商品起始只生產(chǎn)100件,隨后投放到市場進(jìn)行測試,根據(jù)銷量調(diào)整設(shè)計(jì)直至打磨為爆款。

但服裝生產(chǎn)的流水線較長,單量越大成本才能越低,訂單量小,成本高,“100件的訂單,機(jī)器開機(jī)一次都不只這個(gè)成本,做就是虧”。因此,2014年SHEIN上線時(shí),幾乎沒有工廠愿意與其合作。

讓小單供應(yīng)商也能實(shí)現(xiàn)盈利,才能破解這一窘境。許仰天不惜出資補(bǔ)貼工廠,并縮短賬期,承擔(dān)庫存壓力,他從不拖欠供應(yīng)商款項(xiàng),這讓SHEIN的名聲不脛而走。

2017 年,紅杉中國副總裁鄒家佳去廣州中大布匹市場調(diào)研。在這個(gè)占地70萬平、年交易額超5000億元的全球最大布匹紡織品集散地,很多訪談對象提到SHEIN。他們這樣形容:在中大,這是每一個(gè)人都想合作的明星公司。

據(jù)媒體統(tǒng)計(jì),在僅47平方公里的廣州南村鎮(zhèn),為SHEIN供貨的商家就高達(dá)300多家。目前供應(yīng)鏈中心團(tuán)隊(duì)規(guī)模也是公司最大的部門,從2015年的800人壯大至2019年的逾5000人。

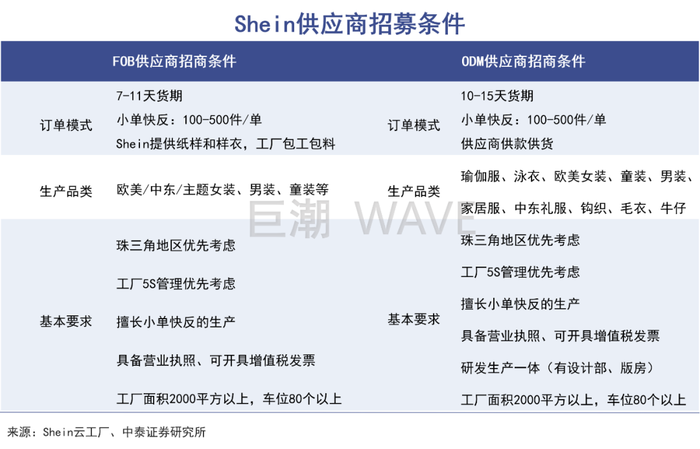

2021年發(fā)布的供應(yīng)商招募計(jì)劃中,可以窺見其對供應(yīng)商的要求。SHEIN將SKU進(jìn)行精確細(xì)分,招募相應(yīng)的供應(yīng)商。

其中,F(xiàn)OB模式,即SHEIN負(fù)責(zé)設(shè)計(jì)和制作第一件樣衣,然后由供應(yīng)商包工包料完成生產(chǎn);ODM模式中,供應(yīng)商集研發(fā)生產(chǎn)為一體,擁有工廠和版房。

SHEIN 對供應(yīng)商要求極為嚴(yán)格,有一套詳細(xì)的標(biāo)準(zhǔn),包括急采發(fā)貨及時(shí)率、備貨發(fā)貨及時(shí)率、次品率、上新成功率等。

就這樣,分布在廣州十三行的眾多中小廠家,被連接到了同一個(gè)大腦,SHEIN再根據(jù)線上消費(fèi)者的反映,決定是否進(jìn)行大批量生產(chǎn),或是調(diào)整設(shè)計(jì)元素。

上游設(shè)計(jì)上,ZARA每年派出設(shè)計(jì)師穿梭于各大時(shí)裝周,而SHEIN則建立了一個(gè)實(shí)時(shí)跟蹤全球時(shí)尚趨勢的數(shù)據(jù)系統(tǒng),并將設(shè)計(jì)環(huán)節(jié)升級為工業(yè)化流水線模式,提高效率且降低品牌對設(shè)計(jì)師的依賴性。

這樣一來,SHEIN的存貨周轉(zhuǎn)率大幅提升,2019年其存貨周轉(zhuǎn)率高達(dá)4.62次,超過Inditex(Zara母公司)的4.2次、迅銷(優(yōu)衣庫母公司)的2.7次,更是遠(yuǎn)超中國服裝業(yè)的平均庫存管理水平(1.85次)。

距離 SHEIN 廣州番禺總部僅1.2公里的辛巴達(dá),是SHEIN最重要的生產(chǎn)供應(yīng)商之一,辛巴達(dá)柔性訂單首單 100件起訂,首單出貨 7 至 10 天,返單只要 5 至 7 天。

為進(jìn)一步提升供應(yīng)鏈規(guī)模,SHEIN向廣州市申報(bào)了“希音灣區(qū)供應(yīng)鏈總部項(xiàng)目”,并入選“廣州市2022年重點(diǎn)項(xiàng)目計(jì)劃”。其計(jì)劃投資150億元,在廣州增城區(qū)中新鎮(zhèn),建設(shè)一個(gè)占地3000畝,總建筑面積330萬平方米的供應(yīng)鏈基地。這個(gè)面積相當(dāng)于3個(gè)白云機(jī)場或5個(gè)廣州南站。

03 “襯衫換飛機(jī)”2.0版本

中國服裝行業(yè)不賺錢的噩夢從來沒有結(jié)束。

2005年,時(shí)任商務(wù)部部長在中法貿(mào)易會(huì)談時(shí),為了打消法國人對中國紡織品的恐懼,講道:“中國只有賣出八億件襯衫才能進(jìn)口一架空客380。”

那時(shí)候,廉價(jià)的中國襯衫每件利潤只有2.4元,而一架空客A380飛機(jī)卻值2.4億美元。按當(dāng)時(shí)的匯率計(jì)算,這是足足8億倍的差距。

17年后,“中國強(qiáng)大的基礎(chǔ)制造業(yè)+領(lǐng)先世界的互聯(lián)網(wǎng)模式”,造就了一個(gè)時(shí)裝界的千億估值明星。

而大洋彼岸的SpaceX已將目光瞄向了外太空,旗下?lián)碛行擎湣C鷹火箭、龍飛船、星艦 ,最新的估值亦為千億美金。

這何嘗不是“襯衫換飛機(jī)”的2.0版本。但就是這樣一個(gè)僅在行業(yè)商業(yè)模式上進(jìn)行了更新的公司,還在不斷吸引更多資本和創(chuàng)業(yè)者的關(guān)注和模仿。

2020年,SHEIN年?duì)I收近100億美元,連續(xù)第八年實(shí)現(xiàn)超過100%的增長。彭博數(shù)據(jù)顯示,SHEIN 2021年銷售額約160億美元,增速已經(jīng)大幅下滑至60%。這一年,Zara母公司營收約為288億美元,優(yōu)衣庫母公司約為165億美元。

SHEIN將“快和省”發(fā)揮到了極致,使其快速出圈。但由于無法對龐大的供應(yīng)商進(jìn)行嚴(yán)格的質(zhì)量把控,產(chǎn)品良莠不齊,難以形成統(tǒng)一的質(zhì)量標(biāo)準(zhǔn)。這和當(dāng)年崛起的拼多多十分相似。

面料是服裝的核心原材料,由于主打極致低價(jià),SHEIN大量使用化纖和尼龍布料,被海外媒體指責(zé)可能出現(xiàn)環(huán)保問題。

海外消費(fèi)者對其評價(jià)也呈現(xiàn)兩極分化,給出5星好評的認(rèn)為其物超所值,打差評的則聚焦在產(chǎn)品質(zhì)量、售后服務(wù)和物流。

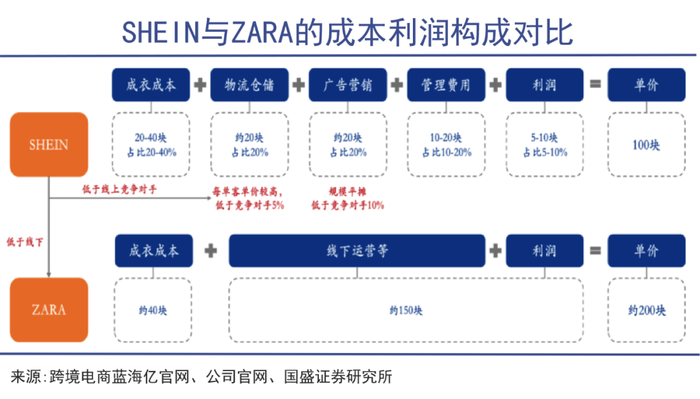

更關(guān)鍵的盈利能力上,盡管采取純線上經(jīng)營,免去了高昂的店面租金成本。但SHEIN的毛利率依舊不高,SHEIN的女裝平均價(jià)格在10-15 美元,其中成衣成本約20-40%,毛利率60-80%;再加上倉儲(chǔ)物流費(fèi)、管理費(fèi)用、流量營銷費(fèi),經(jīng)營利潤率只剩下5-10%。真實(shí)的凈利潤則更加堪憂。

對比來看,Inditex2021年的毛利率為57.06%,經(jīng)營利潤率15.45%,高于SHEIN。2021年凈利潤32.4億歐元,凈利率為11.73%。中國服裝行業(yè)不賺錢的噩夢從來沒有結(jié)束,即便SHEIN的估值已經(jīng)到了如此高度。

04 寫在最后

SHEIN看上去似乎沒有什么高深的競爭壁壘。它的成功源于抓住了早年間的網(wǎng)紅紅利,和極其高效的供應(yīng)鏈,規(guī)模優(yōu)勢和先發(fā)優(yōu)勢,讓競爭者很難對其進(jìn)行再復(fù)制。

與其說,SHEIN是對ZARA、H&M們的顛覆,不如說是對傳統(tǒng)服裝業(yè)的極限效率革命。

17年來,中國改寫了制造業(yè)落后的歷史,但在先進(jìn)制造、高精尖科技領(lǐng)域,仍舊處在追趕世界一流的歷史征程中,SHEIN是中國基礎(chǔ)制造業(yè)+互聯(lián)網(wǎng)工具登峰造極般的產(chǎn)物,SpaceX則是集美國最頂尖的能源動(dòng)力、機(jī)械、光電等技術(shù)的應(yīng)用。