文|華映資本中國

增強現實技術AR(Augmented Reality)這個概念甫一出現,似乎就是含著金湯匙出生的。

這個脫胎于VR的技術,從第一天似乎就被人們報以了更高的熱情,不管是在好萊塢科幻巨制的影棚,還是高校的光學實驗室,又或者是五角大樓的訂單,AR都被人們寄予厚望。畢竟在元宇宙真正到來之前,多數人還是相信,虛擬和現實的疊加,遠比純粹的虛擬信息對我們的生活和工作更有意義。

從2012年Google發布第一代單目AR眼鏡Google Glass開始,人們驚訝的發現AR終端設備不再是鋼鐵俠的AR+AI抬頭顯示,或者是在海灣戰爭大放異彩的戰斗機飛行員視覺輔助頭盔那樣遙不可及,而是變成了實實在在的可以買到的產品。

雖然因為應用配套、技術成熟度等原因,Google Glass本身并不是一次成功的商業嘗試,但是從2012年到今天的10年里,AR眼鏡將替代手機,成為下一代移動互聯網的核心、主計算平臺甚至元宇宙的入口的聲音,越來越響亮,路徑似乎也越來越清晰。

「本文作者」華映資本投資總監劉天杰,長期關注消費品牌、消費科技領域的投資機會。

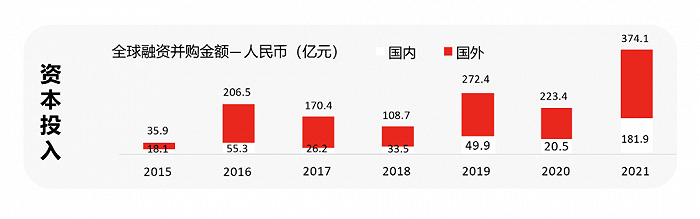

資本市場對AR眼鏡的關注與日俱增,2021年全球和國內在AR領域的投資分別以374億和181億美元創了歷史新高。畢竟如果未來AR眼鏡真的會替代手機,沒有任何一個一線基金可以承擔錯失新一代的蘋果、三星、華為的后果,也不會有機構愿意放棄設想中的元宇宙的硬件入口。 與此同時,硬件巨頭們也不甘人后,紛紛發布了自己的AR眼鏡產品。

甚至連在硬件上新上極為謹慎的蘋果,也被傳在今年Q4會發布一款介于VR和AR之間的MR眼鏡設備。這款定位于“Pro-sumer”效率工具的室內終端設備,是蘋果在XR技術領域十年磨一劍的產品,也是這家web2時代的硬件巨鱷為自己買的第一張web3時代的船票。

但同時我們也看到,AR眼鏡技術的發展,遠遠沒有消費者和投資機構想象得那般迅猛,在VR眼鏡已經有Oculus Quest2這樣年出貨量1500萬臺的現象級產品出現的背景下,各廠商拿出的AR眼鏡產品,總給人一種“有棗沒棗打三桿子”的無力感,從技術指標、用戶體驗、場景驗證等各個方面,都遠說不上是成熟的2C量產消費科技產品。

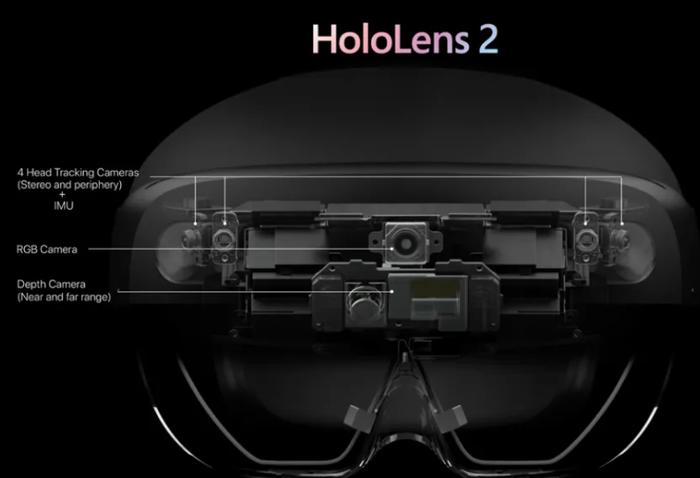

全球技術上最先進的微軟Hololens2完全放棄2C市場、國內頭部AR眼鏡公司小幾萬臺出貨的事實,也響亮的告訴了所有人,市場還沒有準備好接受目前這種不成熟的技術形態下的AR眼鏡產品。

那么這種期待和實際之間的錯位,到底從何而來?對于投資機構來說,現在投資AR眼鏡終端設備或者相關技術棧,到底是不是一個好的時間點?如果是,到底要投些什么樣的技術、什么樣的公司?

1、

AR眼鏡能否替代手機,成為下一代計算終端?投資一個賽道,第一個要思考的問題是天花板有多高,在AR眼鏡賽道,這個可以簡化成一句話:AR眼鏡最終有沒有可能替代手機?這是一個所有人必須要給出回答的問題。

要回答這個問題,我們不妨參考一下之前每一次主力計算平臺遷移的歷史。

從PC個人電腦到功能機,再到有智能手機,每一次計算平臺的遷移都伴隨著同樣幾個核心指標的大幅提升,在終極形態的AR眼鏡和智能手機的的對比上,我們同樣可以看到這幾個指標質的飛躍: 輸入效率:在PC時代,我們只能通過鍵盤輸入文字的形式操作設備的信息輸入,而到了手機時代,多了屏幕點擊、語音輸入等幾種更高效的方式,而AR眼鏡使我們不僅可以做平面的點擊操作,同時多了空間動作(如手勢、眼動、頭動)、空間相對位置關系(如接近、拿起、旋轉)等幾種更為直接卻更為細致的輸入方式。

輸出效率:以太網時代,PC為我們輸出的是以文字為主的信息,到了手機時代,信息輸出變成了文字、圖片、音視頻的多模態信息,信息獲取效率成倍提升。而AR眼鏡又把信息輸出效率上升到了一個新的階段,首先AR眼鏡能提供的是一個7*24小時的巨幕,而且就在眼前,其平面輸出能力本身就比手機的小屏高出很多。

更重要的是,在最終的設想中,AR眼鏡顯示的信息可以直接擬合在實際物體上,兩個小的應用例子:在一個實際的會議室里,AR眼鏡可以直接把遠程參會的人的全身3D影像擬合到相應的座位上;在選購衣服的時候,直接把衣服“試穿”在自己身上,這些輸出方式,是智能手機時代的騰訊會議或者淘寶直播完全沒法提供的。

場景寬度:場景寬度是衡量一個計算終端最終的應用豐富度和使用頻次最重要的指標。因為所有上層應用都是基于硬件產品能提供的特性開發的。從PC時代到手機時代,計算終端可以移動了,所以有了“移動互聯網”以及基于“移動”這個場景的無數應用,美團是基于智能手機提供的LBS能力、微信是基于移動場景下的即時通訊需求,等等。

而AR眼鏡能提供的場景的拓展,是把原先實是實、虛是虛的信息,在鏡片上統一成虛實結合的信息,并且通過算法渲染和手勢、眼動等操作,讓虛和實能夠相互作用。所以,所有之前被“移動化”改造過的場景,或者這些場景帶來的移動互聯網的巨頭,都有可能被AR眼鏡進行“三維化”或者“虛擬化”洗牌。

回到我們一開始的問題,AR眼鏡是不是下一代的計算平臺,是不是元宇宙的入口?在這個階段,因為產品離最終的形態還有太遠的距離,應用生態還非常不完善,沒有人可以得出100%的結論。但是從產品的各種特性來判斷,我們認為AR目前確實是最有冠軍相的選手。

2、

目前的AR眼鏡,離替代手機還有多遠?在最終替代手機之前,AR眼鏡到底要經歷哪些階段,目前的AR設備公司拿出的產品又在哪個階段,這是我們判斷AR眼鏡離替代手機有多遠的核心依據。

在這里,我們根據上游技術棧的發展速度和應用場景落地的時間順序,把AR設備從今天到終局的發展分為四個階段,每個階段對應一個產品形態,每個產品形態對應一類應用場景。

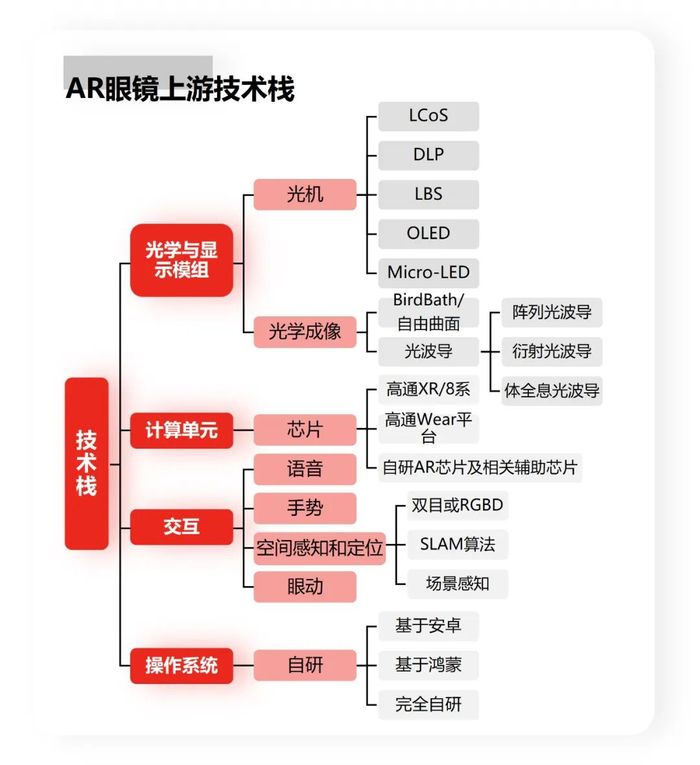

首先要明確的是,AR眼鏡上游技術棧主要需要關注的是三大塊:光學、芯片、交互,AR眼鏡之所以遠比手機或者VR眼鏡復雜,是因為這三個技術棧(尤其是光學和芯片)在眼鏡這樣對體積和功耗都有嚴苛要求形態下,都有很長的技術迭代路徑,甚至是難以克服的技術鴻溝,這里我們也把這幾個核心技術棧的發展展開到四代產品里分別闡述:

1.0 靜態大屏1.0產品是目前市面上大多數產品所處的階段,包括幾家耳熟能詳的獨角獸公司,各家的區別只在顯示效果和小的功能點迭代上,這類產品甚至從2019年開始就已經紛紛開始落地,至今在效果和功能上并沒有太大的區別。

這類產品我們之所以成為靜態大屏產品,是由其產品特性決定的。首先,由于眼鏡形態對體積的要求非常嚴苛,導致留給電池和主計算單元的空間非常有限,目前市面上主流的手機芯片的尺寸和功耗都不足以支撐,所以第一代產品的解決方案是使用手機端的算力,并用有線方式連接眼鏡設備。這就導致了設備的便攜性和場景寬度大打折扣,畢竟帶著一個拖著一根電線的眼鏡出門,還是會給人很大的社交壓力的。

拖著小尾巴還在其次,更大的問題是光學部分。1.0產品普遍使用的BirdBath方案有兩個致命的問題:第一是由于需要光機的朝向是垂直向下,使得光學模組的厚度幾乎不可能接近正常眼鏡;第二是整個成像結構需要遮擋住鏡片的上半部分,這會直接導致嚴重的視線阻礙,這樣的眼鏡很難在動態場景下使用。

在交互方面,1.0的AR產品多數不配備攝像頭,不管是觀影還是游戲,這一代AR眼鏡能夠做到的體驗上限,都離最普通的VR一體機有很大的差距。目前主流的VR一體機可以做到100度FOV、6DoF頭顯+6DoF手柄的交互能力、串流steam的內容庫和3000元以下的價格,這是目前只能做到50度FOV、沒有空間交互能力、沒有游戲內容供給的AR眼鏡完全無法競爭的。

有了這樣的對比,也就不難理解為什么目前主流的1.0產品沒有一個在2C端有超過5萬臺的成績。1.0產品是AR眼鏡發展過程中的一個中間狀態的實驗性產品,我們預計這一代產品會在2023-2024年逐漸被淘汰。

2.0 可穿戴設備2.0設備是目前各大頭部AR眼鏡廠商,甚至是手機硬件大廠正在重點研發的方向。在光學方面,BB方案將被放棄,取而代之的大概率是Lcos/DLP+陣列光波導的方案,其優勢是顯而易見的:光機不再位于鏡片上方,而是布置在鏡腿和鏡片的連接處,陣列波導片本身的厚度和顏色和正常鏡片無異,整個AR眼鏡產品在物理形態上,真的回歸到了一個眼鏡,而且真的可以像眼鏡一樣隨時隨地佩戴。

這一代光學方案的可行性,主要來自于陣列光波導的迅速成熟,頭部模組廠商逼近90%的良率,陣列光波導的大規模量產化指日可待。除了光學上的推進,這一代設備最大的進展會在算力端,想要眼鏡不再拖著小尾巴成為手機的附庸,意味著眼鏡的主要算力得部署在設備上的主計算單元上。這里設備廠商在計算單元上有兩類選擇:

1)一類是“大芯片”,比如主流的驍龍8系列,或者高通專門為XR設備開發的XR2芯片,這顆芯片整合了運行高通自研空間算法的DSP和強大的渲染能力,這也是目前市面上功能最強悍的AR眼鏡微軟Hololens2的選擇。但是,雖然標號是XR芯片,這顆XR2芯片還是主要面向目前已經有大批量出貨的VR設備市場的,其強大的運算能力導致了高功耗,需要大電池來帶動。這也就解釋了為什么包括Hololens2之內的所有使用搭載XR2芯片的AR設備,最終都做成了類似頭盔的200克以上的形態。這樣的形態距離全體佩戴的眼鏡有著很遠的距離。

2)第二類是可穿戴設備使用的“小芯片”,比如主流的高通4100芯片和傳聞中即將發布的4nm制程的5100芯片。因為主要面向手表等低功耗、長續航的智能設備,所以其尺寸和功耗性能明顯都好過于XR2等大芯片,在電池能夠塞進眼鏡腿的情況下,已經能做到8小時以上的長續航。但是相應的,可穿戴芯片也帶來了局限,由于手表等穿戴設備對芯片的要求集中在基帶通信、傳感器管理等方面,在渲染、SLAM等方面的計算能力相對較弱,如果想要在這類芯片上實現低延時的渲染和SLAM,需要團隊有很強的芯片優化和算法背景。同時這樣的芯片適合搭載的是類似AndroidGO或WearOS這樣的輕量化操作系統,操作系統本身也限制了大量應用功能的實現。

所以,我們預測,各廠商2.0產品的主流形態,會是一個外形接近傳統眼鏡,使用Lcos+陣列光波導光學方案和智能手表芯片,主要面向穿戴設備需求的產品,實現一些輕量化的應用,主要通過語音和物理按鍵實現交互。對于一部分有芯片優化能力、操作系統優化能力和算法能力的團隊,2.0的產品上會搭載雙目或者RGBD攝像頭,從而實現一部分的三維感知能力(手表芯片大概率無法支撐完全的空間計算能力),并且通過簡單的手勢識別進行交互(點擊),在特定的靜態場景下,在部分SLAM能力的支持下,甚至有可能實現部分的虛擬信息和現實環境的擬合。

3.0 強交互設備在2025-2026年左右,參考VR一體機發展的歷史,我們認為AR眼鏡有可能會出現整個賽道的加速拐點,并且出現出貨1000萬臺以上的現象級產品。

這個拐點具體來講,有可能來自于兩個方面: 消費者可以用比手機低的價格,買到可以替代手機大部分功能的設備,并且有比手機更好的體驗; AR眼鏡裝載了有一些手機實現不了的應用和功能,使AR眼鏡的需求產生了較強剛性。

這兩件事的實現,都需要AR眼鏡具備更好的光學性能和強交互性能。具體而言,在光學上,Micro-LED是目前行業形成共識的最終光機方案,Micro-LED的亮度可以做到數百萬尼特,即使配合衍射光波導非常低的光效,也可以實現日光下的清晰高亮顯示。同時其功耗和體積也都是目前所有光機方案中獨一檔的存在。

但是,目前Micro-LED技術離成熟還有較遠的距離,全球都沒有大批量穩定的量產出貨,巨量轉移等技術瓶頸一直沒有得以突破,國內有廠商已經實現了單片集成方案的單綠出貨,但是這離最終的方案還有一段距離。在成像單元方面,我們預計在3.0的產品中,有可能出現衍射光波導和體全息光波導并行的情況,這重要取決于國內體全息工藝的產業化速度。在交互方面,6DoF的三維重建能力和相對復雜的手勢識別能力將是這一代產品的標配。

電影《王牌特工》中的全息影像會議

在交互方面,6DoF的三維重建能力和相對復雜的手勢識別能力是這一代產品的標配。有了這樣的空間感知能力,設備就可以實現虛擬物體、現實環境和交互操作三者之間的初步耦合,至少我們在手機中熟悉的PokemanGo之類的AR游戲可以無差別的在眼鏡端實現。我們在電影中常見的在每個人或者每臺機器的上方都顯示其相關的信息、在會場中間顯示虛擬物體的全息影像,并且可以對其做相關的操作,這些應用應該都不在話下。

同時我們可以用雙手在空中完成傳統上在手機小屏上完成的各種精細的輸入操作。至此,手機中的大部分應用已經可以在眼鏡中實現,當然,其中一些的體驗可能還是沒有手機端好(如影像顯示效果可能不及手機屏幕),但是我們已經敢不拿手機出門了。

4.0 替代手機的計算平臺AR眼鏡到了4.0,光學、芯片、交互三個核心的技術棧應該都已經了終局狀態。其中光學的終局比較好判斷,體全息光波導大概率成為主流方案,配合三色高亮的Micro-LED,形成最終的光學模組。在成像算法上,光場顯示會最終替代目前的偽3D顯示,解決輻輳、眩暈等問題,真正使虛擬和現實的擬合達到逼真的顯示效果。

芯片方面,高通大概率最終會入局AR芯片,但是我們不認為高通會像智能手機時代一樣在安卓陣營里大殺四方,強調基帶和射頻通信的高通平臺搭配安卓系統目前看并不是AR眼鏡終局的最優解,除了蘋果、華為、三星如果入局AR眼鏡會自研芯片以外,AR眼鏡賽道最終可能會出現新的芯片巨頭,甚至是新的芯片架構。

操作系統優化,也將是一個重要的突破,基于平面交互的安卓系統顯然無法支持基于空間交互的AR眼鏡以及空間交互帶來的大量全新的應用。目前已經有不少國內外團隊在AR操作系統上做探索和長遠的技術布局。

在交互方面,4.0階段的AR眼鏡,可以支持我們在2C和2B的任何場景下,在空間中做極為精確而復雜的交互動作(打字、遠程操控設備)。配合未來可能出現的觸覺交互設備,我們在最終的AR設備中感受到的,是虛擬物體和環境與人之間的交互,它將被賦予真正的“物理感”,而不是簡單的“成像”和信息疊加。

至此,AR眼鏡將不僅僅取代手機,空間交互和虛實交互將帶來大量全新的應用,我們也將因此真正進入元宇宙時代。

3、

投資AR眼鏡,我們究竟賭些什么?

簡單分析了AR眼鏡從今天到終局的終端設備以及技術棧的roadmap,很自然的就產生了三個和投資策略息息相關的問題:

今天到底是不是一個投資AR賽道的好的時間點? 如果是,我們究竟要投什么樣的公司? 今天的硬件巨頭會不會給創業公司留下機會?

一,現在是不是好的時間點?

關于投資時點,我們比較欣慰地看到,目前AR眼鏡全棧技術都已經基本上有比較成熟的階段性方案,終局的方案也紛紛進入了前期量產驗證的階段。一年前,我們畫出roadmap里可能還有著大量的空白格,而今天我們已經可以比較有信心的對每個技術棧的發展,甚至實現的時間有一個較為清晰的判斷。我們預計未來5年,AR眼鏡體驗的提升將走上一條快車道,2022-2023年很有可能就是AR眼鏡的技術迭代加速的拐點。 在市場端,我們以新能源汽車賽道作為參照,今天被大家愛稱為“三傻”的蔚來、小鵬、理想,都是2014年到2015年左右成立并獲得投資的。回溯到當時的新能源車市場,不管是不足10萬的出貨量、技術的快速成熟、還是頭部品牌對市場的教育、巨頭的看好等等………2014年的國內電車賽道和2022年的AR眼鏡賽道都十分相似。 新能源汽車“三傻”的成功,說明了在這樣高速替代、推翻重來的終端市場,有著沉重歷史包袱的巨頭們不管在市場端還是技術端,其優勢是有可能被蠶食甚至彎道超車的。創業公司在這樣的賽道里的成功絕對不是特例。

當然,這樣的對比并不能全然說明AR眼鏡創業公司在之后五年就一定能走出電車公司一樣陡峭的增長曲線,畢竟目前AR眼鏡和手機產業鏈的復用性要強于油車到電車,智能手機公司的轉身速度也會比主車廠快得多,但是有一點是可以肯定的:消費者對于終端產品更新換代的接受速度要遠超過我們傳統想象,而且這樣的更新換代一定會給創業公司留下大量的機會。

二,不同時期對項目的選擇標準華映團隊目前接觸了大量的AR設備以及上游技術棧的公司,這些行業的先鋒分別在四代產品技術上做探索和儲備,多數AR設備公司的策略是第一代產品瞄準1.0或2.0技術,第二代產品瞄準后兩代的技術儲備。從投資的角度來說,我們討論側重哪一代技術并沒有太大意義,更看著的是公司在每一代產品上體現出來的對于技術方向的判斷能力,以及對于終端產品的定義能力和實現能力。 除了快要被淘汰的1.0產品不再積極布局以外,我們在后面三代產品上都有比較明確的判斷標準:

2.0策略:重點看場景理解

如前文所述,2.0的AR眼鏡產品從計算能力、續航、尺寸、顯示效果等各個方面考量,都不是可以支撐全天候替代手機的設備。在功能上需要大量讓渡的前提下,公司對目前的AR眼鏡在不同的場景下,到底能做什么、不能做什么、單點需求的剛性到底有多強的判斷,就顯得尤其重要,也就是所謂的需求定義能力和產品定義能力。

所以,對于側重2.0產品的團隊,我們主要考慮公司有沒有找到一個適合AR可穿戴設備的場景,在這個場景里有沒有找到用戶的剛需點,這個剛需點是不是能被這個團隊所研發的AR設備的硬件feature很好的滿足,場景、需求、產品feature,缺一不可。

這里我們拋磚引玉舉兩個具體場景為案例: 2B:參考VR眼鏡的發展,2B場景是XR設備終端不夠成熟、內容應用不夠豐富的階段最為重要的場景,甚至是大量技術類公司的生死關隘。Hololens2拿下美軍200億美元大單更是提醒我們這個賽道的B端需求很有可能比C端早很多年開始成熟,這是因為2B客戶對終端產品在性能表現上的要求并沒有c端的要求那么綜合和嚴苛,同時在應用生態還沒有構建完善的情況下,B端用戶單一用途的需求更適合AR眼鏡出貨。

2.0 AR眼鏡產品在一些細分場景里的細分需求上是有比較明顯的優勢的,比如外賣平臺正在推進的智能頭盔,替代外賣小哥用于接單和導航的手機;工業場景里的智能檢測和遠程指導;物流領域的掃碼眼鏡,替代碼槍;警務場景下的巡查眼鏡,替代警務通和執法記錄儀,等等等等。所有這些場景,單點的需求深度都是巨大的,需要的是真正成熟的AR產品搭配2B的整體解決方案能力,可以真正的利用AR設備和后端的整套系統接入B端客戶的工作流,提升客戶的效率。

運動:運動場景適合2.0AR產品介入的最重要的原因是因為用戶無法騰出雙手來操作手機,而且在這個場景下用戶所需要的信息提示是非常簡單的,目前的Lcos+陣列波導的方案完全可以支撐。但是很多團隊忽略了在這個場景下AR眼鏡有一個非常重要的競爭對手,就是智能手表,如果單純的做信息提示、語音交互,智能手表完全可以勝任,而其價格可能只是眼鏡的一半。所以,在這個場景下是不是可以發現智能手表無法cover的強剛需點,是主打這個場景的2.0產品的勝負手,而這個剛需點一定是圍繞實時近眼顯示的。

3.0策略:光學看上游技術,非光學看終端對于多數AR公司而言,3.0這一代的產品是他們在技術儲備中的重中之重,也是最終進入決賽圈的選手真正拉開身位的一代產品,每個團隊由于稟賦不同,其技術儲備的重點也不盡相同,未來形成的技術壁壘也不同,主要分為兩個大的板塊:光學和非光學。

AR光學的發展可以類比為手機的屏幕,參考手機產業鏈發展到今天的歷史,我們可以看到,屏幕技術的迭代是相對獨立于手機其他核心部件的,除了三星這樣的全一體化的巨頭,很少有終端設備廠商真正在屏幕技術上有深厚的積累,多數都需要依賴于上游“屏廠”的迭代和技術升級,強如蘋果和華為,也都只能乖乖的和三星和BOE合作。

同樣的,寄期望于AR終端設備廠商在AR光學上形成真正的技術壁壘是不現實的,上游光學的技術突破和工程化突破需要靠上游“卡脖子”的光學技術廠商來實現,蘋果早在2019年收購Akonia正是出于這樣的目的。華映在XR上游技術棧的覆蓋也主要集中于有核心技術的光學模組廠商。

除了上游的光學技術,空間交互、操作系統和AR芯片,以及三者之間的匹配,是終端廠商真正可以產生獨特壁壘的方向。是不是能把空間交互能力完美的整合到芯片中,做到低延時、高精度、低功耗,并且配合以空間交互為核心的操作系統,最終支撐大量全新的、基于虛實結合的眼鏡端應用,這是3.0產品最終真正的勝負手。

在芯片方面,專用的AR芯片無疑是這一代設備能否替代手機功能的核心。以高通一貫的做法,在AR眼鏡終端出貨500-1000萬臺之前,很難期待高通會發布專門針對AR設備的芯片產品系列。這就意味著,誰能率先發布符合3.0產品要求的AR主芯片,填補市場空白,誰就能在最終的決賽圈中搶占半步先機。

這一塊主芯片不一定需要極為先進的制程或強大的算力,但是一定會是針對AR眼鏡所需要的SLAM能力、圖像渲染能力、低延時、雙目通信、基于輕量化操作系統的原生應用等能力做集成和優化的一顆真正的專用芯片。我們已經看到,目前國內已經有較強芯片背景團隊和口袋足夠深的團隊,分別走上了這條難而正確的路。這顆芯片最終最有可能是掌握終端需求定義能力和芯片成功流片經驗的團隊與芯片廠商聯合研發的結果。

4.0策略:綜合能力,PK巨頭到了4.0這一代產品,很難想象手機時代的手機的巨頭會放棄這個市場,其中一定會有IBM、Nokia一樣在在代際更替中被淘汰的公司,但是因為手機和AR眼鏡在原理、供應鏈等方面較強的復用性,手機巨頭在AR眼鏡時代的實力不容小覷。 這也就回到了這章一開始的問題:今天的硬件巨頭會不會給創業公司留下機會?

首先,考慮這個問題最重要的角度是:從手機到眼鏡,是降維打擊還是升維打擊?如果是降維打擊,參考平板電腦、智能手表甚至TWS耳機今天的格局,我們可以斷定AR眼鏡創業公司沒有機會,因為相關的硬件技術只是手機巨頭技術儲備的一個子集,所需要的供應鏈資源也和手機供應鏈高度復用,所使用的應用也和手機應用通用,所以平板電腦和智能手表雖然市場龐大,但一直都是手機廠商的天下,創業公司機會渺茫。 但是從手機到AR眼鏡,不管技術棧上、供應鏈上、應用生態上,我們都能看到明確的升維。

下面這張圖我們列舉了各代產品核心技術棧和現有的手機技術之間的復用性,可以看到在前兩代產品上,多數技術還是手機巨頭的儲備技術可以cover的,而到了后兩代產品,除了基礎通信技術,其他所有關鍵技術棧已經不在手機公司的技術倉庫當中了。

可以看到的是,隨著AR技術的發展,與今天手機的技術和供應鏈的之間的復用性將會越來越低。在這樣一次升維的變革當中,今天的手機巨頭沒有能力、也沒有可能封死創業公司進入決賽圈的道路。

就像歷次的技術變革,老的巨頭都沒有能夠阻止新的巨頭的產生一樣。 當然,手機巨頭們依然會在新的時代保持他們強大的實力,蘋果、三星、華為這樣有著深厚技術儲備的公司,依然會是AR眼鏡時代有力的競爭者,還有Meta、字節這樣的虎視眈眈想要掌握元宇宙入口的互聯網公司。

身處4.0時代的AR眼鏡公司,要求將會非常全面:在生態上,應用生態搭建和終端設備的出貨是一體兩面的問題,缺一不可;技術上,需要有自己獨特的長板,這個長板有可能來自于積累多年強悍的交互能力;在產品上,需要公司有強大的縱向一體化的開發能力,有對供應鏈的管理能力和成本管理能力。到了決賽圈,一點點小的失誤都會導致前功盡棄,同樣,一點點小的優勢都會迎來巨大的回報。

4、

未來,我們的征途是星辰大海

我們清楚地知道,擺在今天的AR眼鏡公司面前的困難和問題是巨大的,未來的競爭也一定是慘烈的。我們在技術棧Roadmap上輕巧的一筆,可能都要花費一個幾百人的團隊幾年甚至十幾年的時間去跨越。但是仍然會有人前赴后繼,因為AR眼鏡是真正有機會改變人和世界交互方式的跨時代產品,也真的有機會幫我們叩開元宇宙的大門。

在AR眼鏡創業公司面前的,不是天花板,是星辰和大海。作為投資方,我們依然對這個領域創業充滿信心,并且會持續投入。