文|礪石財經 李平

編輯|華生

01

日前,一則格力電器“增持”的消息,讓近百億市值的盾安環境直線拉漲停。

5月11日晚間,盾安環境發布公告稱,公司控股股東格力電器為鞏固控制權地位,正在籌劃協議受讓盾安控股集團有限公司(簡稱:盾安控股)持有的公司9.71%股份。

消息似乎早已被人獲悉。就在公告發布當日,二級市場上盾安環境股價早盤一路走強,不到40分鐘直接拉至漲停板。截至當日收盤,盾安環境報收于7.93元/股,總市值達72.73億元。

公開資料顯示,盾安環境是一家空調配件企業,主要業務包括制冷元器件、制冷空調設備的研發、生產和銷售,近幾年通過布局新能源汽車熱管理系統關鍵零部件等業務切入新能源汽車賽道,屬于格力電器的空調制冷配件供應商。2019-2020年,格力電器涉及向盾安環境采購金額分別為15.1億元和12.06億元。

不過,由于盾安控股已于2022年4月28日與紫金礦業投資(上海)有限公司(以下簡稱:紫金投資)、浙商銀行股份有限公司杭州分行就公司9.71%股份簽署了相關股份轉讓協議,本次收購能否實施尚存在不確定性。

資料顯示,與格力電器爭奪盾安環境股權的紫金投資屬于上市公司紫金礦業全資子公司。紫金礦業4月29日發布公告稱,公司擬收購盾安控股旗下四項資產包(包括西藏阿里拉果錯鹽湖鋰礦70%權益等),交易標的資產總作價為76.82億元,其中包括擬以約6.52億元收購盾安環境8906.94萬股股份。

從主營業務分析,紫金礦業本次收購主要目的在于盾安集團旗下西藏拉果錯鹽湖鋰礦資產,而格力電器增持盾安環境股權則是為了提升對制冷空調產業鏈中游核心零部件領域的話語權。因而,紫金礦業與格力電器或將通過協商方式解決這一股權糾紛,格力大概率將獲得這一9.71%的股份,實現對盾安環境的絕對控股。

不難看出,盡管已經失去家電產業的龍頭位置,格力電器的商業影響力依然存在,一則增持消息就可以讓近百億市值的盾安環境直線拉漲停。

近三年來,由于空調主業面臨到天花板壓力,多元化發展進展不利等問題,格力電器股價表現并不理想。其中,2020-2021年,格力電器股價下滑幅度分別為2.43%、37.81%。進入到2022年以來,格力股價仍舊低迷,截至最近一個交易日,格力總市值已經不足2000億元。

不過,二級市場對于格力電器未來發展似乎過于悲觀。從2021年年報及今年一季報數據來看,格力電器空調主業依舊穩健,在保持業績正增長的同時也保持著較高的分紅率。而從公司控股銀隆新能源、收購盾安環境大多股權等動作來看,格力電器正努力由“內生式增長”向“外延式擴張”轉變,新能源汽車等業務或將打開公司二次增長曲線。

今年2月28日,67歲的董明珠連任格力電器董事長,不出意外將在這個位置繼續干三年。若在這三年之內,董明珠能夠培養出合適的接班人,并有效推進格力多元化進程,未來格力電器股價、市值仍具備一定的想象力。綜合來看,市盈率不足10倍、股息率超過9%的格力電器,還值得再看三年。

02

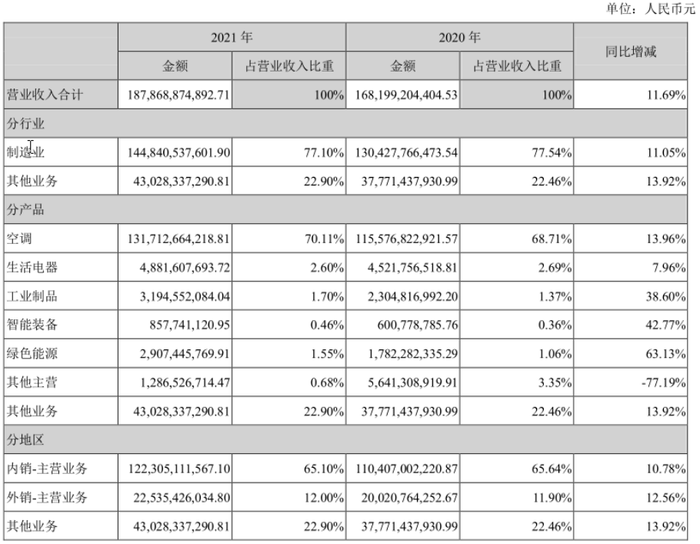

4月29日發布的年報數據顯示,2021年全年,格力電器總營收為1878.69億元,同比增長11.69%,凈利潤為230.64億元,同比增長4.01%,扣非凈利潤為218.5億元,同比增長7.7%。

分季度來看,2021年第四季度,格力電器實現營業收入501.05億元,同比上升16.44%;凈利潤為74.19億元,同比下降12.48%。這也是繼去年第三季度以來,格力電器連續第二個季度出現凈利潤同比下滑的情況。

分業務來看,格力核心業務空調產品實現銷售收入1317.13億元,同比增長13.96%,基本盤保持了穩健的增長;生活電器實現銷售收入48.8億元,同比增長7.96%。

B端業務方面,格力工業制品實現銷售收入31.95億元,同比增長38.6%;智能裝備業務銷售收入8.58億元,同比增長42.77%;綠色能源業務實現銷售收入29.07億元,同比增長63.13%。

整體來看,格力To C、To B兩大業務板塊均保持了正增長,B端業務增速更快。但從營收構成上看,空調業務在格力電氣總營收的比重仍然高達70.11%,公司單一業務占比過重的問題仍未有實質性改變。

毛利率方面,由于原材料價格上漲、下游房地產銷售低迷等問題,2021年格力電器綜合毛利率為24.28%,同比下滑近2個百分點。其中,空調產品毛利率為31.23%,同比下滑3.54個百分點;“其他業務”毛利率為4.18%,同比小幅提升0.31個百分點。

根據格力官方披露,格力“其他業務“是指格力通過統一采購原材料,并轉售給供應商的銷售收入,實質上是貿易類業務,毛利率水平較低。2021年,格力“其他業務”實現銷售收入430.28億元,但其毛利率僅為4.18%,一定程度上拉低了格力電器的整體毛利率。

若從空調主業上看,格力電器盈利能力依然強悍。美的集團年報數據顯示,2021年美的暖通空調產品毛利率僅為21.05%,與格力電器存在10個百分點的差距。即便考慮到產品統計口徑上的區別,格力空調產品盈利能力仍大幅領先美的。

另外,從銷售凈利率上看,2021年格力電器銷售凈利率為12.15%,而美的集團銷售凈利率僅為8.5%,雙方差距也較為明顯;而從全年業績上看,2021年美的集團營收為3433.61億元,凈利潤為285.74億元。不難看出,美的集團在營收規模上已經超出格力電器1537億元,但凈利潤并未拉開很大距離,差距僅為55億元。

最新一季報數據顯示,美的集團一季度營業收入為909.34億元,同比增長9.54%;凈利潤為72億元,同比增長10%;毛利率為22.18%。格力電器一季度營收為352.6億元,同比上升6.24%;凈利潤40.03億元,同比上升16.28%;毛利率為23.66%。對比來看,格力電器依然在凈利潤增速及盈利能力方面保持一定優勢。

根據分紅方案,格力電器2021年擬向全體股東每10股派發現金紅利20元。按照最近一個交易日收盤價(33.53元)計算,格力電器最新股息率達到6%;再考慮到格力2021年年中分紅(10派10元),格力電器TTM股息率已經達到9%,這一股息分紅能力已經遠高于同期銀行理財的收益率水平。

根據格力電器《未來三年股東回報規劃(2022年-2024年)》方案,未來三年,格力電器每年還將拿出不低于凈利潤50%的現金分紅。

如果將股票看作是帶有看漲期權的債券,格力電器的“票面利率”已經大幅超過上市公司債券水平。而“看漲期權”能否真正行權,則決定著格力電器是否能有超額收益。

目前看,守住基本盤(空調業務),格力電器就能維持目前的盈利水平,并繼續保持目前的分紅派現能力;而一旦培育出營收突破100億元規模的新業務,就將為格力打開第二增長曲線。

03

先看空調基本盤。

去年下半年以來,地產銷售呈現斷崖式下跌,這讓二級市場普遍擔心空調產品將受到嚴重沖擊,格力、美的股票由此紛紛大跌。

根據產業在線數據,2021年,家用空調銷量15259萬臺,同比增長7.9%,已經略超出2019年水平;其中,家用空調出口6789萬臺,同比增長11.0%;內銷8470萬臺,同比增長5.5%;中央空調銷售額約1232億元,同比增長25.4%。

從以上數據不難看出,空調產品銷售并未受到地產銷售的明顯沖擊。具體來看,空調換新需求的增長和國內人均空調保有量的提升成為對沖新房銷售下滑負面沖擊的兩大因素。另外,隨著國外疫情的逐步控制,出口也將為家用空調行業提供新的增量空間。

從行業角度來看,國內空調產品2010年開始進入到產銷大幅提升的階段,格力空調銷量也是從2010年開始出現新一輪爆發。因此,隨著10年以上的空調產品逐步進入換新周期,行業未來替換需求將穩步增加。

此外,目前日本百戶空調保有量在280臺左右,中國城鎮百戶為170臺左右,農村百戶空調保有量僅在80臺左右。因此,對比氣候條件與我國類似的日本來看,我國百戶空調擁有量未來仍有一定提升空間。

前文已經論及,格力空調產品毛利率明顯高于美的,背后反映的正是格力在空調產品上的品牌影響力和溢價能力。盡管美的空調在出口方面表現更優,但在國內市場短期仍然無法撼動格力空調的地位。

此外,2021年,格力電器還大力拓展抖音等線上平臺直播帶貨模式,“格力董明珠店”直播帶貨迎來了爆發式增長。奧維數據顯示,2021年,格力電器空調線上零售額份額提升2.53%至31.59%,格力線上渠道與美的集團的差距也在進一步縮小。

目前看,外銷依然是格力空調的一個薄弱環節。2021年,格力電器海外銷售收入為225.35億元,收入占比為12%,毛利率僅為9.84%,格力海外市場銷售占比及盈利能力均有很大提升空間。

整體來看,未來幾年空調需求大幅下跌的概率很小,格力品牌大概率將繼續保持行業領先優勢,格力電器基本盤短期并無太大風險。

為了擺脫對空調產品的過度依賴,格力近幾年對冰箱、洗衣機以及廚電等產品進行了重點布局。2021年,格力相繼推出了空氣凈化器、掃地機器人、油煙機、灶具、洗碗機等新品類。

不過,除了空調產品之外,格力目前在冰洗、小家電領域均無強勢產品。2021年,格力生活電器營收為48.82億元。對比來看,美的集團消費電器營收高達1318.66億元,格力生活電器短期料無機會挑戰美的以及蘇泊爾、九陽等小家電品牌。

相比生活家電,To B業務更有可能成為格力電器未來的增長點。

2021年,格力電器將主營業務劃分為消費領域和工業領域兩個部分。其中,工業板塊涵蓋高端裝備、精密模具、壓縮機、電機、工業儲能、再生資源等。這其中,以新能源及儲能業務為代表的綠色能源板塊最具有想象空間。

2021年8月31日,格力電器公告表示通過司法拍賣競得銀隆新能源30.47%股權。同時,董明珠將其持有的銀隆新能源17.46%股權對應的表決權委托格力電器行使。至此,格力電器合計控制銀隆新能源47.93%的表決權。

控股銀隆之后,銀隆新能源改名為格力鈦新能源股份有限公司。2021年,格力又新增鋰離子電池、新能源商用車、專用車等業務,構建了涵蓋鋰電池材料、鋰電池、模組/PACK、新能源汽車核心零部件以及下游新能源整車、工商業儲能、光伏(儲)空調、能源互聯網系統的一體化產業鏈。

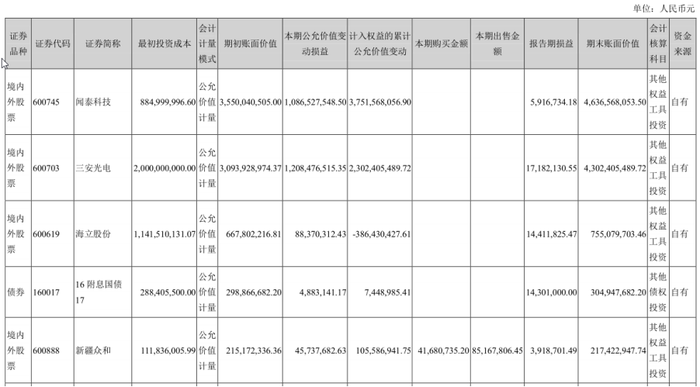

除此之外,格力電器還對新疆眾和、聞泰科技以及三安光電等新能源產業鏈上下游企業進行了參股型投資,顯示出公司拓展新能源業務的決心。2021年全年,格力綠色能源實現收入29.07億元,同比增長63.13%,屬于公司六大細分業務中增速最快的一個板塊。

從營收規模上看,格力工業制品、智能裝備及綠色能源等業務營收還尚未達到百億級別 ,對于營收規模達到2000億元體量的格力來說,這些業務目前還不能被稱為第二增長曲線。不過,考慮到儲能、新能源等業務容量均是千億級別以上,格力電器未來三年仍有希望借助To B業務打開新的增長空間。

綜合分析來看,格力電器目前市盈率僅為8倍,TTM股息率已經達到9%,屬于二級市場中較為稀缺的價值股投資標的。未來三年,格力電器只要守住空調基本盤,就可以維持目前的高分紅能力。一旦新能源、儲能等業務出現爆發式增長,就會給投資者帶來意外之喜。從“守正出奇”角度出發,格力電器還可以再看三年。