自今年3月起日元兌美元連續(xù)貶值11%以來(lái),尤其是5月4日美聯(lián)儲(chǔ)宣布加息50個(gè)基點(diǎn)之后,關(guān)于日本央行是否會(huì)積極介入市場(chǎng)、保衛(wèi)日元穩(wěn)定的猜測(cè)一直不斷。

5月13日,日本銀行行長(zhǎng)(即日銀總裁)黑田東彥向眾議院以及國(guó)內(nèi)外形勢(shì)調(diào)查委員會(huì)作演講時(shí)再次表示,日銀不會(huì)跟隨美聯(lián)儲(chǔ)收緊貨幣政策。

黑田表示“需要通過(guò)有力的貨幣寬松政策以支持經(jīng)濟(jì)復(fù)蘇,雖然近期的通脹率將升至2%左右,但以能源為主導(dǎo)的通脹缺乏可持續(xù)性”。日銀長(zhǎng)期以來(lái)一直希望能確保日本國(guó)內(nèi)達(dá)到2%的通脹率以及3%的名義工資增長(zhǎng)率。

此外,黑田還表示加息將導(dǎo)致經(jīng)濟(jì)惡化以及銀行放貸的減少,日本銀行業(yè)將變得無(wú)利可圖,貿(mào)然加息還可能造成外匯市場(chǎng)短期內(nèi)過(guò)度波動(dòng)。黑田同時(shí)強(qiáng)調(diào):“日本的經(jīng)濟(jì)情況與已經(jīng)從疫情中恢復(fù)、且承受著更高通脹的歐洲和美國(guó)完全不同”。

日元“跌跌不休”

其實(shí)早在此前的4月18日和4月28日,黑田已連續(xù)兩周重申了日銀維持寬松貨幣政策的決心。彼時(shí)他雖然承認(rèn)“快速貶值有不利的一面,但是日元貶值整體對(duì)日本經(jīng)濟(jì)有利”。

逼迫黑田三天兩頭發(fā)聲的關(guān)鍵無(wú)疑是日元在過(guò)去短短三個(gè)月內(nèi)的快速貶值。

自3月初起,日元在兩個(gè)月時(shí)間內(nèi)從1美元兌115日元迅速跌至1美元兌129美元,并于4月30日和5月9日兩度考驗(yàn)1:130的關(guān)鍵支撐位。期間貶值幅度在世界主要貨幣之中僅強(qiáng)于兩個(gè)月貶值13%的土耳其里拉。

被廣泛譽(yù)為避險(xiǎn)貨幣的日元近期表現(xiàn)糟糕,主要可以歸結(jié)于日美兩國(guó)貨幣政策差異、日本國(guó)內(nèi)經(jīng)濟(jì)基本面因素,以及東京方面對(duì)匯市的放任自流。

相比于美聯(lián)儲(chǔ)在3月16日及5月4日宣布加息25和50個(gè)基點(diǎn),日銀不僅明確其超寬松貨幣政策不變,還于3月28日宣布無(wú)限量購(gòu)買(mǎi)10年期國(guó)債,以確保日本國(guó)債收益率維持在0.25%的低位。

日美兩國(guó)日益分化的貨幣政策也間接促進(jìn)了利差交易資本的活躍。以借入低利率貨幣用于投資高收益金融資產(chǎn)為基本原理的利差交易資本,因日元長(zhǎng)期以來(lái)避險(xiǎn)貨幣的穩(wěn)定性、以及借入成本極低,其主要借入標(biāo)貨幣始終為日元。

買(mǎi)跌日元匯率加上借入日元購(gòu)買(mǎi)美債帶來(lái)的雙倍無(wú)風(fēng)險(xiǎn)利差收益,刺激著日元利差交易資本規(guī)模增加,并進(jìn)一步加劇日元匯率壓力。根據(jù)美國(guó)商品期貨交易委員會(huì)的數(shù)據(jù),金融市場(chǎng)凈持有日元空頭頭寸的水平已達(dá)三年內(nèi)最高水平。

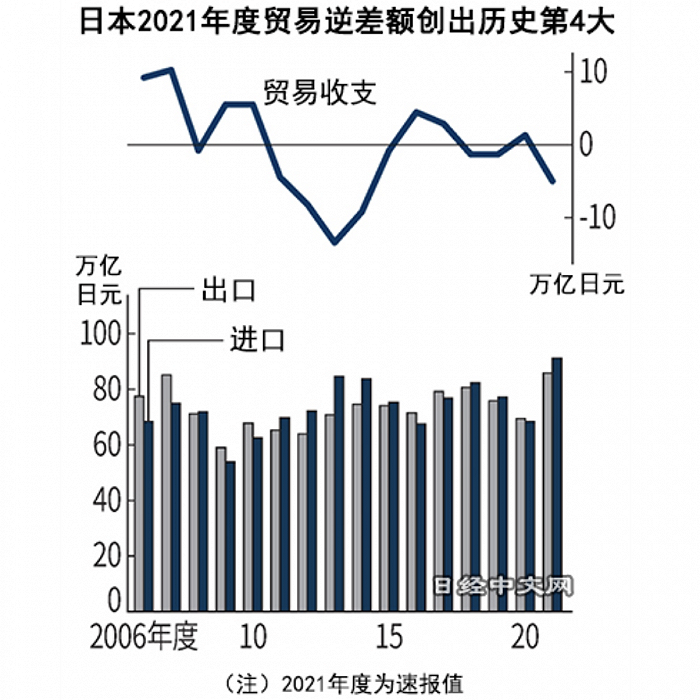

俄烏戰(zhàn)爭(zhēng)背景下國(guó)際能源類(lèi)大宗商品價(jià)格的大漲也助推了日元兌美元的貶值。根據(jù)日本財(cái)務(wù)省的數(shù)據(jù),2021財(cái)年(截至2022年3月31日)日本貿(mào)易逆差創(chuàng)下五年以來(lái)新高,其中進(jìn)口額同比大幅增長(zhǎng)33%,遠(yuǎn)高于23.6%的出口額同比增幅。自去年8月起,日本單月始終無(wú)法擺脫貿(mào)易逆差的處境。貿(mào)易逆差的增加以及大宗商品的美元計(jì)價(jià)都代表著日元兌換美元需求的增加。

事實(shí)上,日元在過(guò)去十年之內(nèi)一直處于長(zhǎng)期貶值周期。如今1美元兌128日元相比于十年前1美元兌77日元,日元貶值已經(jīng)接近50%。除了2012年推出的安倍經(jīng)濟(jì)學(xué)之中將寬松貨幣政策視為第一支箭之外,與傳統(tǒng)刻板印象中的貿(mào)易順差大國(guó)相悖,2012年之后有八年時(shí)間日本處于貿(mào)易逆差。2011年?yáng)|日本大地震之后產(chǎn)業(yè)鏈的斷裂以及日企海外投資的擴(kuò)大均為導(dǎo)致日本貿(mào)易逆差的誘因。

彼時(shí)日本產(chǎn)業(yè)鏈?zhǔn)軗p以及福島核電站事故之后,日本不得不進(jìn)口大量化石能源以彌補(bǔ)能源缺口,直接導(dǎo)致2013年至2015年期間,在日美利差維持低位的同時(shí),日元卻從1美元兌104日元單邊大幅下跌至1美元兌120日元。

日銀躺平未必能守護(hù)經(jīng)濟(jì)

在一系列促成日元貶值的因素之中,短期內(nèi)影響最大、同時(shí)也是眾矢之的便是“鴿派”的日本央行日銀。而日銀始終按兵不動(dòng)的根源則可以歸結(jié)為總裁黑田東彥所言的“寬松貨幣政策有利于日本經(jīng)濟(jì)”。

早在十年前安倍經(jīng)濟(jì)學(xué)確立時(shí),2%的通脹目標(biāo)、刻意降低日元匯率以及無(wú)限量貨幣寬松就已經(jīng)被東京方面廣泛接受。

彼時(shí)仍是大藏省官員兼任亞洲開(kāi)發(fā)銀行總裁的黑田東彥就對(duì)此表達(dá)過(guò)大力支持。現(xiàn)已執(zhí)掌日銀九年的黑田依然堅(jiān)守著此前以寬松貨幣政策換取經(jīng)濟(jì)增長(zhǎng)、擺脫失去的20年的承諾。

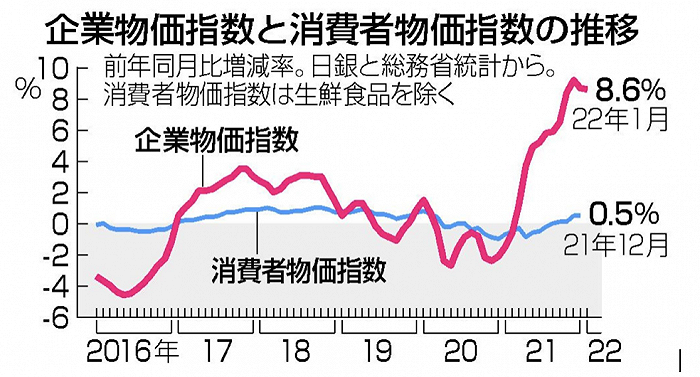

總務(wù)省4月22日的統(tǒng)計(jì)數(shù)據(jù)顯示,日本3月核心消費(fèi)價(jià)格指數(shù)(CPI)同比上升0.8%,已經(jīng)連續(xù)七個(gè)月同比上升。

該數(shù)字不僅與美國(guó)8.3%和歐元區(qū)7.5%的CPI增幅相比微不足道,距離日銀制定的2%通脹率亦有距離。若扣除能源類(lèi)價(jià)格的漲幅,日本實(shí)際的CPI甚至可能為負(fù)值,即反而存在通縮風(fēng)險(xiǎn)。而且該通脹率主要由供給側(cè)驅(qū)動(dòng),而不是日銀所希望的需求端驅(qū)動(dòng)。

日本內(nèi)閣府公布數(shù)據(jù)顯示,日本2021年實(shí)際GDP增長(zhǎng)僅為1.7%,遠(yuǎn)落后于美國(guó)5.7%、歐元區(qū)5.3%以及韓國(guó)4%的GDP增長(zhǎng)率。

日銀3月的議息會(huì)議上也提及,日本失業(yè)率至今仍未恢復(fù)到疫情前水平,家庭實(shí)際收入增幅連續(xù)3個(gè)月回落。3月16日的本州島地震進(jìn)一步惡化了的經(jīng)濟(jì)增長(zhǎng)預(yù)期。而日本極低的CPI為刺激經(jīng)濟(jì)所需的寬松貨幣政策繼續(xù)提供了空間。

若從蒙代爾“不可能三角“理論出發(fā),在資本自由流動(dòng)、固定匯率和貨幣政策獨(dú)立性三者不可能兼得的困境下,匯率顯然是日銀最不看重的一環(huán)。

除了期望達(dá)成通脹和工資上漲的良性循環(huán)之外,日銀放任日元貶值的另一原因便是希望以此刺激出口,并改善日本經(jīng)常項(xiàng)目收支。

黑田東彥就曾表示日元貶值導(dǎo)致的進(jìn)口成本上升,能被出口商獲得的收益所彌補(bǔ)。

根據(jù)財(cái)務(wù)省的數(shù)據(jù),在日元緩慢下跌的2021財(cái)年,日本出口額達(dá)85.88萬(wàn)億日元,同比增長(zhǎng)23.6%并創(chuàng)下歷史新高。而在日元開(kāi)始急跌的3月,日本出口額更是高達(dá)8.46萬(wàn)億日元,同樣刷新歷史紀(jì)錄。

尤其在與韓國(guó)等亞太鄰國(guó)具有競(jìng)爭(zhēng)的相關(guān)行業(yè),日元貶值的優(yōu)勢(shì)尤為明顯。例如2021財(cái)年日本鋼鐵業(yè)銷(xiāo)售額猛增37.4%,利潤(rùn)率同比增長(zhǎng)超過(guò)439%,而日本賴(lài)以為生的汽車(chē)業(yè)在銷(xiāo)售額持平的情況下利潤(rùn)率增長(zhǎng)了79.9%。以全球第一大車(chē)企豐田于5月11日公布的年報(bào)為例,其營(yíng)業(yè)利潤(rùn)高達(dá)2.996萬(wàn)億日元,創(chuàng)下該公司歷史紀(jì)錄,31.38萬(wàn)億日元的銷(xiāo)售額同樣創(chuàng)下近四年新高。公司將業(yè)績(jī)的增長(zhǎng)歸結(jié)于疫情后產(chǎn)能的恢復(fù)以及日元匯率的貶值。

根據(jù)野村證券的測(cè)算,日元兌美元每貶值1日元,將對(duì)豐田、本田和日產(chǎn)汽車(chē)三巨頭貢獻(xiàn)640億日元的營(yíng)業(yè)利潤(rùn)。

受益于日元貶值,日本大企業(yè)利潤(rùn)率的上升以及其股票相對(duì)于國(guó)際主流貨幣的“廉價(jià)”都使得日企股票依然得到資本市場(chǎng)的青睞。日經(jīng)指數(shù)在過(guò)去一個(gè)月內(nèi)2.74%的跌幅也明顯小于韓國(guó)KOSPI指數(shù)4.14%、孟買(mǎi)SENSEX指數(shù)7.65%、恒生指數(shù)7.53%的同期跌幅。

不過(guò),日元貶值疊加大宗商品價(jià)格上漲帶來(lái)的進(jìn)口成本也會(huì)抑制出口提振帶來(lái)的額外收益。例如去年日本的進(jìn)口額同比增長(zhǎng)33.3%,達(dá)91.25萬(wàn)億日元,增幅遠(yuǎn)超過(guò)23%的出口額增幅,并且再次推高了貿(mào)易逆差至歷史第四高。雖然今年3月日本貿(mào)易逆差收窄至4124億日元,但依然創(chuàng)下2015年以來(lái)連續(xù)八個(gè)月貿(mào)易逆差的紀(jì)錄。日本目前的能源和糧食對(duì)外依存度依然高達(dá)88%和60%。

財(cái)務(wù)大臣鈴木俊一在5月13日就與黑田東彥唱反調(diào)道,近期日元的大幅波動(dòng)不受歡迎。此前鈴木俊一在參加20國(guó)集團(tuán)財(cái)長(zhǎng)和央行行長(zhǎng)會(huì)議時(shí)就表示日元走弱具有強(qiáng)烈負(fù)面影響,但他同時(shí)拒絕對(duì)日銀應(yīng)采取何種行為發(fā)表評(píng)論。

此外,由于日企的全球化布局,日元貶值對(duì)于提振日企業(yè)績(jī)的刺激效果也在持續(xù)弱化。根據(jù)日銀今年1月的報(bào)告顯示,日元疲軟對(duì)于出口的積極影響較十年前已經(jīng)縮小。

引爆亞洲貨幣貶值潮?

日元快速貶值帶來(lái)的另一個(gè)影響,則是壓縮了與日本形成產(chǎn)業(yè)競(jìng)爭(zhēng)的亞太各鄰國(guó)的貨幣政策頭寸。以東南亞各國(guó)為代表的各央行不得不在控制本國(guó)通脹與保持對(duì)日本產(chǎn)品價(jià)格競(jìng)爭(zhēng)力的兩難中進(jìn)行抉擇。

3月以來(lái),韓元貶值6.2%、印度盧比貶值3%、泰銖貶值6%、馬來(lái)西亞林吉特貶值5.5%、新元和印尼盧比亦貶值2.6%和2%,唯有越南盾和菲律賓比索同期匯率相對(duì)穩(wěn)定。

具體而言,韓國(guó)與日本在半導(dǎo)體、機(jī)械設(shè)備等高端制造業(yè)上存在競(jìng)爭(zhēng),東盟各國(guó)以及印度則聚焦于日韓的產(chǎn)業(yè)端上下游。

除了與日本出口產(chǎn)業(yè)類(lèi)似的國(guó)家因成本問(wèn)題存在貶值壓力之外,匹配日本產(chǎn)業(yè)鏈上下游的各國(guó)因進(jìn)出口價(jià)格波動(dòng)同樣有動(dòng)力進(jìn)入與日元相同的貶值通道。

早在2012年安倍經(jīng)濟(jì)學(xué)推出的頭兩年內(nèi),日元兌美元35%的貶值一度逼迫印度盧比、馬來(lái)西亞林吉特跟隨貶值超過(guò)15%,而彼時(shí)經(jīng)濟(jì)基本面向好的韓元幸免于難。

不過(guò)與十年前不同的是,此輪日元的快速貶值除了歸因于強(qiáng)勢(shì)美元之外,日銀愿意在大通脹背景下繼續(xù)施行寬松貨幣政策亦是主因。而通脹率明顯高于日本的各國(guó)顯然難以在匯率和通脹之間找到一個(gè)平衡點(diǎn)。

韓國(guó)國(guó)家統(tǒng)計(jì)局4月的數(shù)據(jù)顯示,韓國(guó)的CPI在4月同比增長(zhǎng)已達(dá)4.8%,超過(guò)3月的4.1%,亦超過(guò)市場(chǎng)預(yù)期的4.4%。這也是韓國(guó)通脹率連續(xù)第13個(gè)月運(yùn)行在韓國(guó)央行制定的2%通脹目標(biāo)上方。

印度統(tǒng)計(jì)和計(jì)劃執(zhí)行部5月13日公布的數(shù)據(jù)同樣表面,該國(guó)4月的零售通脹率已經(jīng)高達(dá)7.79%,連續(xù)四個(gè)月高于印度央行6%的通脹容忍線。

韓國(guó)自2021年8月起已經(jīng)率先行動(dòng)并四次加息,最近一次加息則是4月14日韓國(guó)央行將基準(zhǔn)利率上調(diào)25個(gè)基點(diǎn)至1.5%,并試圖與美聯(lián)儲(chǔ)基準(zhǔn)利率的差距繼續(xù)維持在1~1.25個(gè)百分點(diǎn)之間。

印度央行則早在5月4日便已經(jīng)“搶跑”美聯(lián)儲(chǔ)率先加息,將作為基準(zhǔn)利率的回購(gòu)利率提高40個(gè)基點(diǎn)至4.4%。彼時(shí)外界普遍認(rèn)為印度央行直至6月才會(huì)進(jìn)行25個(gè)基點(diǎn)的加息。隨著盧比本周再度創(chuàng)新低以及孟買(mǎi)Sensex指數(shù)的連續(xù)下跌,印度央行可能在6月貨幣政策會(huì)議上重新制定貨幣政策,并為8月再度加息奠定基礎(chǔ)。

即便是通脹率僅為2.2%的馬來(lái)西亞央行也在5月11日宣布將隔夜利率上調(diào)25個(gè)基點(diǎn)至2%,打破馬央行一直以來(lái)“耐心等待”的表述。

隨著5月12日美國(guó)參議院正式確認(rèn)現(xiàn)任美聯(lián)儲(chǔ)主席鮑威爾的第二個(gè)四年任期,鮑威爾再次重申,6月和7月單次加息50個(gè)基點(diǎn)的選項(xiàng)已形成共識(shí)。這也意味著,日美之間的利差趨勢(shì)在短期內(nèi)無(wú)法逆轉(zhuǎn),弱勢(shì)日元仍將保持不變,而日元避險(xiǎn)屬性的回歸也尚待時(shí)日。