文|子彈財觀 行者

編輯|蛋總

最近,「子彈財觀」發現在眾多券商發布的長視頻行業研報中,芒果超媒的身影頻頻出現。

5月10日,東方證券發布關于芒果超媒增持的研報,且另有數據顯示近一個月芒果超媒已獲得23份券商研報關注,其中買入17家,增持4家,強烈推薦1家,平均目標價為39.21元,與截至5月13日芒果超媒的最新股價34.69元相比,均價漲幅超過11%。

而券商這樣的一致看好,恰恰是在奈飛股價崩盤后出現的。

4月19日盤后,奈飛公布2022年第一季度財報:全球凈付費用戶減少20萬,是11年來首次凈訂戶不增反降。隨后奈飛盤后暴跌超25%,開啟了一路下行的模式。截止5月13日收盤,奈飛的股價僅收187.64美元,總市值為833.64億美元,與頂峰超過700美元的股價相比,市值也已跌去3/4。

再加上“愛優騰”以及B站的財報陸續發出后,普遍引發市場憂慮——券商對于長視頻平臺何時盈利的焦慮日益趨深,大部分券商對這個行業持悲觀態度。

因此,芒果超媒最近能得到這么多券商的認可,幾乎可以稱得上“奇跡”。

另外,融資融券方面的數據顯示,5月10日市場融資買入芒果超媒3163.08萬元,融資償還2597.26萬元,融資凈買入565.82萬元,當前芒果超媒的融資余額為6.36億元。

融資余額若長期增加則表示投資者心態偏向買方,市場人氣旺盛屬強勢市場,因此芒果超媒目前看似要走上股價上升的通道。

然而,這也引起人們的疑惑:在投資市場普遍對長視頻平臺看衰的背景下,芒果超媒為什么會得到券商的認可與投資人的關注?被冠以綜藝“卷王”頭銜的芒果超媒,又會面臨哪些新危機?

1、唯一盈利的視頻平臺

客觀來看,當前不管是投資人還是機構對于芒果超媒的關注,核心點都是因為芒果超媒旗下的芒果TV是國內第一家實現盈利的視頻平臺。

4月25日,芒果超媒發布2021年全年財報。財報顯示,芒果超媒2021年總營收153.56億元,同比增長9.64%,凈利潤為21.14億元,同比增長6.66%。

相較長視頻領域內其他同行的困頓,芒果TV去年廣告收入及會員增速突出,頭部自制綜藝的吸金能力仍相當可觀。

財報顯示,芒果TV的互聯網視頻業務為芒果超媒的核心主營業務,包括廣告、會員和運營商業務三部分,2021年實現營收112.61億元,同比增長24.29%。

尤其是廣告收入,財報數據顯示,芒果超媒廣告業務收入首次突破50億元大關,達54.53億元,同比增長31.75%。

這個數字高于B站2021年視頻廣告收入45.2億元,僅低于愛奇藝在線廣告71億元,但愛奇藝2021年廣告收入同比增長僅4%;騰訊在2021年的媒體廣告收入只有133億元,下降7%,據說主要由于騰訊視頻等媒體廣告收入下滑所致。

因此,芒果超媒的廣告收入在視頻平臺之中的排名靠前,且增速第一。

在會員方面,相較同行陷入停滯的會員數量,芒果TV會員及會員收入均高速增長。截至2021年末,芒果TV會員收入達36.88億元,同比增長13.3%;付費用戶數為5040萬,同比增長39.5%。

而這不是芒果超媒第一次實現盈利。2020年年報數據顯示,2020年芒果超媒全年實現營業收入140.06億元,較2019年同比增長12.04%;凈利潤金額為19.82億元,同比大幅增長71.42%。

關鍵的是,疊加阿里入股以及重磅綜藝開播等等新聞,芒果超媒在2021年曾經沖上90元/股的高峰,成為長視頻行業第一股。那么,“很會賺錢”的芒果超媒到底有什么“法寶”?它的發展模式是否可持續?

2、更像網絡電視臺

“我們一直覺得芒果超媒不像一家長視頻平臺,反而更像一個網絡版電視臺。芒果超媒延續的運營方式、節目制作方式,以及商業模式跟傳統電視臺特別像。”張黎(化名)對「子彈財觀」表示,他曾在“愛優騰”三家中的兩個平臺擔任市場部中層多年。

“其他幾家平臺主要是以會員收入作為主體,廣告收入作為補充。這些平臺基本上都是像奈飛一樣的商業模型,通過高質量的內容帶動用戶付費觀看的熱情,從而產生現金流的閉環。”張黎進一步解釋。

在他看來,芒果超媒并不是這樣的商業模式。

“事實上,芒果超媒的核心產品不是電視劇而是綜藝,畢竟從湖南臺起家的這樣一個運營實體,依然是遵循以綜藝帶動觀眾的想法,而綜藝是廣告最好的載體,所以廣告是芒果超媒主要的收入來源。”張黎說。

張黎的說法并非毫無根據,此前,芒果超媒在財報中將自身稱為“市場上最大的頭部綜藝內容制作商”,因此可看出其以綜藝內容為主。且財報數據顯示,芒果超媒2021年廣告跟會員收入分別為54.53億元與36.88億元,分別同比增長31.7%和13.3%。

而愛奇藝2021年年報顯示,其會員收入167億元,廣告收入71億元,會員收入是廣告收入的兩倍多。

張黎認為,在國內主流的長視頻平臺中,愛奇藝是一個明顯以奈飛模式為模板的平臺,這樣比較就能看出,芒果超媒的運作核心是通過節目獲取廣告帶動收入,進而帶動會員銷售,而愛奇藝等長視頻平臺是通過節目帶動會員的增加,進而帶動影響力引發的廣告銷售。

“芒果超媒其實是吃了原本湖南衛視綜藝的‘紅利’,它把很多綜藝節目搬到網上以后提前收割了廣告收入,從這里才開始進行會員化的改造。”張黎對「子彈財觀」說。

因此,他認為芒果超媒不是一家純粹的長視頻平臺,反而更像一個電視臺的網絡版。

從客觀層面來看,雖然芒果超媒也在不遺余力地發展自制劇,但在收入規模、投入成本等等方面與其他平臺仍相差較遠。

然而,芒果超媒的自制綜藝節目的吸金能力卻對企業的收入和利潤拉動很大,這也讓這家企業對綜藝節目投入的精力非常大,反而影響了自制劇以及其他形式節目的探索。

根據2021年年報,芒果TV全年開拓新廣告客戶118個,芒果TV軟廣、硬廣、程序化廣告等各類廣告品牌總數超1000個。其中,《乘風破浪的姐姐2》(以下簡稱《浪姐2》)招商金額創行業之最,綜N代優質IP項目廣告招商體量穩步增長。

西部證券曾統計稱,《浪姐2》廣告主共15家,預計招商金額超過第一季。另據開源證券預測,《浪姐1》的廣告收入預計為4.55億元。

而如今《浪姐3》也在緊鑼密鼓地錄制中,網上層出不窮的姐姐們“上班路透圖”已經吊足了觀眾的“胃口”,可見這檔綜藝節目的宣傳造勢也將為芒果超媒帶來更多熱度。

“最近幾年來,每當人們提起芒果超媒,絕大多數會想起‘姐姐哥哥’這些綜藝節目,而真正的知名電視劇或者其他形式的視頻產品卻少之又少。”張黎說。

現在看來,綜藝節目固然是芒果超媒的優勢,但自制劇的比拼很可能決定未來其在長視頻行業的生死。

3、成本控制是關鍵

事實上,芒果超媒也意識到這個大問題,因為單純從綜藝節目吸引用戶增長已經呈現下降趨勢,再加上2021年芒果的月均每用戶平均收入(ARPU)為7.1元/月,同比2020年下降2.9元。

這一方面意味著芒果超媒的會員增長難度加大,不得不依靠降價來促銷,另一方面也表示出芒果超媒的會員對于付費價格的不認可,他們對于芒果超媒內容上的認同度也在下滑。

換句話說,用戶對綜藝節目已經產生了審美疲勞,他們迫切想在芒果超媒的平臺看到其他優質的內容。

因此,2021年芒果超媒加大了對于自制劇和其他視頻產品開發的力度。

財報顯示,截至2021年芒果超媒擁有26個節目制作團隊、29個影視制作團隊和34家“新芒計劃”戰略工作室,2021年芒果TV上線自制綜藝節目超過40檔,上線各類影視劇170部。

這種投入力度意味著成本的急速增加。

此外,芒果超媒不得不降價促銷的另一個原因,就是其2021年季度的收入是呈下降趨勢的。

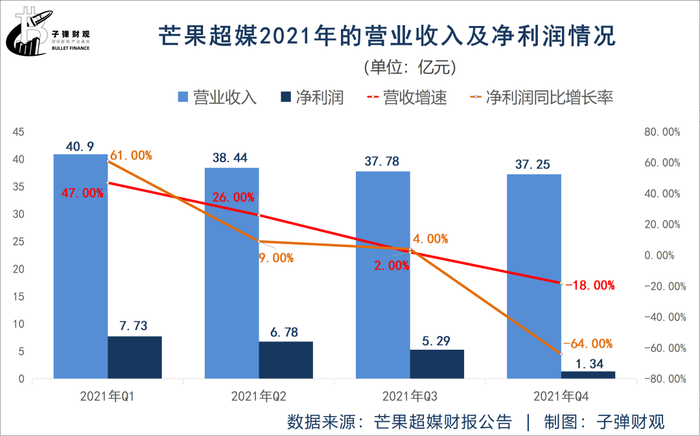

財報顯示,2021年Q1-Q4,芒果超媒營業收入分別為40.9億元、38.44億元、37.78億元和37.25億元,營收增速分別為47%、26%、2%和-18%;同期,公司凈利潤分別為7.73億元、6.78億元、5.29億元和1.34億元,同比增速分別為61%、9%、4%和-64%。

按季度來看,芒果超媒的2021年并不是高枕無憂,已經出現季報營收、凈利潤同比雙降的情況。而2022年一季報數據表明,芒果超媒業績也延續了下滑的趨勢。

財報數據顯示,2022年第一季度,芒果超媒實現營收31.24億元,同比下降22.08%;歸母凈利潤5.07億元,同比下滑34.39%。

從財報中可以看出,芒果超媒的廣告收入也呈逐漸下降的趨勢,不然芒果超媒不會通過降價促銷增加會員收入。畢竟廣告受行業和市場影響太大,而會員收入只要做好自身產品就能提升。

這也就可以解釋為什么芒果超媒在這種出現頹勢的狀態下,依然想方設法增加在自制劇等方面的投入,以便吸引更多的會員。

而在芒果超媒近期發布的機構調研問答記錄稱,公司今年內容支出預計為70-80億元,除了綜藝節目的支出外,大部分集中在影視劇制作方面。

“影視劇一方面抓頭部,一方面嘗試抓小而美的垂類。短內容方面,我們比較早推出了‘大芒計劃’,著重生產自制短內容……目前‘大芒計劃’也正進一步對外開放合作各類短劇集、微綜藝項目。”芒果超媒方面表示。

值得注意的是,2021年8月芒果超媒發布的投資者關系活動記錄稱,當年內容開支預計75億左右,現金流角度投入會更大,2022年會在當年的基礎上預計再增長20%左右。

當時,芒果超媒高管透露:“綜藝投入較為穩定,每年增加不大,但明年綜藝的投入預計增長10%,還有2個大的創新項目……公司在努力將綜藝優勢轉移到劇上面,目前擁有20多個劇制作人團隊,未來2年會發展到40-50個。”

張黎認為,如果芒果超媒將自身的關注度集中到自制劇上,又會邁入愛奇藝、騰訊視頻和優酷等已經踩過的坑里。

“愛優騰的經歷已經證明純會員收入是支撐不起一個大平臺的發展,而自制劇之間的比拼越來越激烈,所有的投入都在往上漲,芒果超媒原本的綜藝節目可以用低成本發展,但自制劇一定是高成本高收益。”張黎說。

在他看來,芒果超媒如果找不到平衡自制劇跟綜藝節目成本之間的辦法,現有的發展優勢肯定在2022年會被抵消甚至出現虧損的情況。

“現在已經出現這樣的循環:芒果的廣告收入肯定是下滑的,因為季度收入下滑,純利潤也下滑,說明主營業務廣告出了問題;為了彌補廣告的問題,就要想方設法擴展會員收入,而為了提高會員收入以及會員的單價,就想方設法要增加好的自制劇,這個要拉高自身投入的成本,最后就會發現平臺的投入跟收入之間不成比例。”張黎分析道。

更關鍵的是,現在從芒果超媒的財報中根本看不出這家公司是一家互聯網化的視頻平臺公司,因其2021年在科研方面的投入只有2.72億元,占收入比例也只有1.77%。而愛奇藝2021年研發投入超過28億元,增長超過4%,占收入占比近10%。

“騰訊視頻和優酷雖然沒有單獨財報,但相應的技術研發和投入基本上差不多,這兩家加上B站,每家在每年都有超過15億元到20億元的科研投入。互聯網視頻平臺跟傳統電視臺最大的區別,就在于互聯網視頻平臺逐漸摸索出了利用大數據和觀眾反饋去指導編劇、拍攝等業務活動的方法和技術。”張黎對「子彈財觀」透露。

最新消息顯示,愛奇藝與Colorfront達成合作,在Colorfront旗下的Transkoder軟件中上線了愛奇藝IQIYI IMF(可互用母版格式)母版輸出格式,支持創作者輸出符合愛奇藝標準的IMF交付內容。

這是繼與FilmLight達成合作后,愛奇藝又一次在國際知名專業軟件中內嵌IQIYI IMF格式,幫助提升影視內容的交付效率,進一步增強IMF在國內的認知度。

同時,這也是愛奇藝代表中國長視頻行業向外輸出技術和視頻標準的一個“里程碑”事件,說明中國長視頻行業的這幾個主要玩家已經進入技術比拼的時代。

從這個角度上看,目前芒果超媒還不算是一家真正意義上的“長視頻平臺”,而更像是一個網絡電視臺。如果不改變核心發展邏輯,仍只依托傳統生產模式去產生視頻內容,未來陷入“增長陷阱”或是大概率事件。

真正考驗芒果超媒管理層的時候到了。