文|鋅財經

5月6日,格林美舉辦了2021年度業績說明會。根據其年報,2021年格林美實現營業收入193.01億元,同比增長54.83%;歸屬于上市公司股東的凈利潤9.23億元,同比增長123.82%。

作為動力電池回收行業的巨頭之一,格林美近年來的飛速發展有目共睹,9年以來營業收入增長5.6倍,市值也達到了330億左右的規模。格林美有這樣的成就,離不開市場對“動力電池回收產業”的較高預期。

近些年來,在政策的不斷刺激下,我國新能源汽車產業的發展用“迅猛”來形容毫不為過。而在新能源汽車產業持續挺進的同時,首批及2015年前后投入市場的新能源汽車動力電池將迎來“退役潮”,敏感的電池污染問題也隨之而來。

好的一面是,在政策和市場的雙輪推動下,電池回收利用成為新的產業風口。市場已經進入了井噴期,除格林美等“老玩家”之外,寧德時代、比亞迪等巨頭也聞風而來,提前布局搶食這一新千億規模的市場。只是,布局歸布局,在產業初期階段,國內合規的企業還不足三位數,整個產業鏈距離完善相差甚遠。

目前來看,擺在電池回收產業面前的問題非常明顯,環保投入大、運營成本高、回報周期長,技術、格局等問題也如同一頭頭“攔路虎”,考驗著每一個步入行業的玩家。

電池“退役潮”

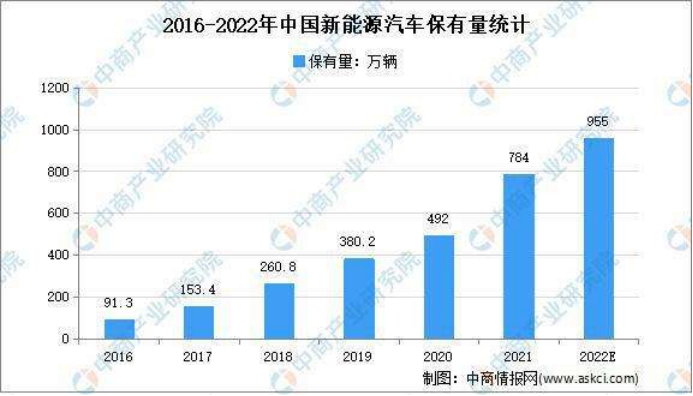

從歷史來看,我國是自2009年開始大力支持新能源汽車產業。經過十三年的發展,如今我國新能源汽車技術水平不僅得到了較大幅度的提升,產品性能也明顯增強,整個產業規模已經達到了全球第一。

據公安部最新統計,截至2022年3月底,全國新能源汽車保有量達891.5萬輛。而參照中汽協對于我國2022年新能源汽車銷量的預測,預計2022年新能源汽車銷量有望突破500萬輛,到2025年銷量有望達975萬輛,2021-2025年復合增長率有望達到30%。

【來源:中商產業研究院】

國內新能源汽車市場持續崛起是必然的,但在高增長的背后也隱藏著一個非常值得關注的問題,即不斷產生的巨量“廢舊電池”如何處理?

一般來說,常見的新能源汽車電池的使用壽命在4-6年,其能量會衰減到70%-80%,基本難以滿足車主出行需求,從而達到“退役”階段。

據中國汽車技術研究中心數據顯示,截至2020年,我國汽車退役的電池大約有25GWh,也就是20萬噸左右,而到了2025年,退役的電池量預計可以達到116GWh,也就是78萬噸。同時,《衛報》中也表示,到2030年,退役的鋰離子電池數量有可能會達到1200萬噸以上。

眾所周知,廢舊電池的危害不同于一般廢舊物品。其電解液中的有機溶劑大多為醇類,遇水或高溫能夠產生有毒氣體氟化氫(HF)等,經由皮膚、呼吸接觸對人體組織,粘膜和上呼吸道產生刺激。

同時,廢舊電池對環境的污染也超乎想象。有專家表示,一塊20克的手機電池可使1平方公里的土地被污染50年左右,體積更大的動力電池,如沒有科學回收,將會造成巨大的生態環境災難。甚至有業內人士表示,處理不當的情況下,電池或將對自然環境造成50年之久的污染。

另外,由于廢舊的動力電池體積大,存有一定的電量,并且所用材料具有一定的特殊性,在一定溫度、濕度以及接觸不良情況下易發生自燃或者爆炸,安全隱患嚴重。

在可以預想的“后果”下,面對如此巨量的廢舊電池,如何處理是個棘手的問題。并且處理不當的后果不僅僅在于對環境的污染和對人的危害,也會讓本就備受爭議的“電動車更環保”話題,變得更為敏感、負面。

退役的動力電池究竟何去何從?對于這道必答題,政策和市場都給出了答案——回收利用。

政策方面,工信部先后發布實施《新能源汽車動力蓄電池回收利用管理暫行辦法》、《新能源汽車動力蓄電池梯次利用管理辦法》等一系列政策。

市場方面,在第一波動力電池退役潮的背景下,動力電池回收賽道在短短不到兩年的時間里,從“空無一人”轉變為“萬人空巷”,擠滿了分蛋糕的大、中、小玩家。

巨頭爭相布局

廢舊動力電池的處理從方法上來說并不復雜,分別是分梯次利用和拆解再生兩種方式。

梯次利用是指讓退役的動力電池應用于其他領域。簡單來說就是把能量衰退80%左右,不再適用汽車但仍有剩余能量的電池,用于對電量需求不高的通信基站和儲能設備等地方。

拆解再生更好理解,就是將廢舊電池徹底報廢后進行拆解、破碎、分選、材料修復或冶煉,提取里面的鋰、鈷、鎳、錳等高價值金屬元素,然后利用這些材料制造新的電池。

相較于梯次利用,目前市場更偏向于拆解再生,原因在于過去幾年新能源材料價格普遍上行。

其中,磷酸鐵、碳酸鋰、硫酸鈷近四年均價的復合年均增長率分別為8.7%、12.8%以及7.6%。另外,隨著澳礦存在大規模停產、印尼鎳礦出口政策收緊,動力電池的資源品供給愈發緊張,價格也將會進一步高漲。

可見,電池回收所得到的金屬不僅能實現較高的經濟效益,同時也能一定程度上改善目前金屬供給偏緊的局面。在這樣可觀的利潤和價格預期下,不少證券公司也對廢舊動力電池回收產業做出了較高預期的預測。

廣發證券表示,到2030年鋰電池回收規模中觀預測下達1089億元,復合年均增長率十年10倍,大概為25%。國泰君安也表示2030年電池材料回收市場空間將超千億元。證券公司之外,國家能源署做出預測,未來10年動力電池回收行業的規模將會達到1648億元。

廣闊的市場空間、千億蛋糕的誘惑下,不少頭部動力電池廠商和產業鏈相關企業開始入局、加碼。

首先是絕對繞不開的格林美,作為國內電池回收的絕對龍頭,其從2003年開始便啟動了廢舊電池回收業務,歷時17年投資建設廢舊電池與鈷鎳鎢鍺銦等稀有金屬廢物完整回收,到目前已經建成中國最大超細鈷鎳粉末制造基地,中國核心鋰離子動力電池鈷鎳原料制造基地。

【來源:光大證券研究所】

其次,作為國內新能源整車廠的領軍企業,比亞迪在動力電池回收上面也很早就開始布局了。

2018年1月,比亞迪與國內動力電池回收利用大戶中國鐵塔公司達成戰略合作。采取精細化拆解、材料回收、活化再生綜合三步走策略。4月13日,比亞迪又在浙江臺州成立了臺州弗迪電池有限公司,由比亞迪間接全資持股,經營范圍包括電池制造銷售、新能源汽車廢舊動力電池回收及梯次利用、新材料技術研發等。

巧合的是,僅隔一天的時間,4月14日,寧德時代控股子公司普勤時代與印度尼西亞PT Aneka Tambang(ANTAM)和PT Industri Baterai Indonesia(IBI)簽署三方協議,共同打造包括鎳礦開采和冶煉、電池材料、電池制造和電池回收等在內的動力電池產業鏈項目,總投資金額不超過59.68億美元。

從消息端來看,除以上三家之外,特斯拉、吉利等行業巨頭也在加速布局電池回收產業,越來越多“資金雄厚”的玩家正趕赴而來。

前景雖好,困難不少

電池回收產業的市場前景的確很誘人,但拋開預期把視野放到眼下,會發現在這份光鮮的背后,動力電池回收產業仍處于發展初期階段,有不少需要“費勁”去攻克的難題。

擺在行業玩家們面前的問題很多,但最主要的有三個,分別是產業格局、產業鏈、回收技術。其中,“少量”的正規軍和“大量”的小玩家問題最為突出。

由于產業剛處于起步階段,目前我國電池回收產業格局基本呈現“小、散、亂”的狀態,存在大量的“小作坊”、“黑作坊”。據天眼查數據顯示,2021年具體法規逐步出臺后,電池回收相關企業注冊量巨增至2.4萬家,而注冊資本在200萬以下的占46.5%。

相比之下,根據工信部去年12月發布的《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》企業名單,目前符合電池回收行業標準的企業共有47家。

【來源:工信部(部分企業)】

但是,由于這47家合規企業必須按照國家要求進行電池回收、處理、利用,不僅需要考慮安全隱患,也要在環保上作出較大投入。在這樣高昂的經營成本下,合規企業的回收價格不得不下降。而與之相反的是,“小作坊”、“黑作坊”不用考慮環境保護,沒那么多“條條框框”,因此回收價格也就較高。對于“賣家”來說,價高者得是必然選項。

動力電池行業人士曹旭曾接受媒體采訪時表示:“2020年,中國累計退役動力電池超過20萬噸,但流向正規渠道的加起來只有約3萬噸,有超過10萬噸的退役動力電池流向了非正規渠道。2021年的情況也大體類似,正規渠道回收的退役動力電池僅有20%-30%。”

因此,收不到廢舊電池的正規企業,盈利發展成為了首要的共同難題。而產業格局之外,還有回收標準和回收技術的落后。

由于目前國內的動力電池品類繁多,電池機構復雜且無特定標準,不同技術路線的內部結構存在很大差異,對應的處理方式就會有所不同。結構復雜的廢舊電池,意味著極為復雜的工序,電池回收企業必須擁有高度非標準化的作業流程與多樣化的技術,這一問題嚴重制約著產業的規模化。

同時,動力電池回收利用前端亟需解決的退役判定標準及檢測技術、可梯級利用電池剩余價值評估技術、單體電池的自動化拆解和材料分選技術缺失。另外,一些動力電池回收企業采取手工拆解技術和傳統回收工藝,也存在環保和安全隱患。

最后則是后端配套的供應鏈、產業鏈還不完善的問題。雖然國內已經存在一些如格林美這樣專業的動力電池回收企業,但在眼下及將來巨大的廢舊電池規模面前,類似企業的數量還是偏少。

總體而言,雖然動力電池回收產業的前景非常客觀,但這無疑也是一塊“難啃”的千億蛋糕。但正是因為“難啃”,所以對于眾多的玩家來說,在目前這個階段誰能更快一步的解決產業難題,誰就能為將來“享受”更多的市場份額打下扎實的基礎。

究竟會是誰呢?是格林美?還是寧德時代又或者是比亞迪呢?乾坤未定,拭目以待。