文|電子商務研究中心 舒舒

導讀

經歷起起伏伏后,它過得好么?7年前的5月,云集APP正式上線。經過兩年的積累,云集實現年銷售額爆漲,2018年又從社交電商向會員制電商轉型,并于2019年在美國納斯達克掛牌上市,成為“中國會員電商第一股”。風光之后,云集也面臨營收下滑、高管離職、退市危機等,七年是迎來生機還終究是揮之不去的“七年止癢”?

近日,云集宣布7周年慶典暨516業務大促活動”即將啟動。如7而遇 · 永熱愛 敢向前” 是本次周年慶的活動主題。7年的時光,云集有喜有憂:挫折時的一聲嘆息,突破時的振臂高呼,抉擇時的勇敢堅定,低谷時的峰回路轉……

1成立之初:呈現爆發式增長

2015年5月,淘品牌“小也香水”創始人肖尚略在杭州創辦云集(曾名“云集微店”)。肖尚略從基于社交關系興起的微商中發現機遇,此時的微商正進入了一個瓶頸期,不僅過程較為繁瑣,而且效益具有不確定性。

肖尚略通過云集平臺將這些微商聚集,基于S2b2c模式,幫助微商們解決了進貨囤貨發貨等一系列問題,簡化了微商的工作流程,加入云集的微商只需要把精力放在產品和售賣上,即可獲取一定的傭金,這些微商成為了云集的第一批店主。通過“精選”供應鏈策略,以優惠的價格提供高質量的產品給付費會員用戶,并激勵會員在社交網絡分享云集的商品。

成立之初,云集成績單可謂亮眼,爆發力驚人。在消費者需求的代際變遷和新技術滲透的推動下,云集抓住零售業態的新機會,不斷逼近零售電商第三極。同時,自上線以來,云集連續爆發式增長,尤其在2017年,實現了年銷售額400%的增長。與此同時,其會員數量也快速增長,2017年2月云集付費會員總數突破100萬人,2018年8月15日付費會員人數達到500萬。截至2019年6月30日,付費會員突破千萬人。

并且云集快速獲得了兩輪融資。據網經社“電數寶”(DATA.100EC.CN)電商大數據庫顯示,云集在2016年就獲得了A輪融資2.28億元,2019年年完成1.2億美元B輪融資。

2高光時刻:迎來上市

2018年8月15日,云集宣布品牌升級,推出全新logo、全新吉祥物形象以及全新口號“注冊云集APP,購物享受批發價”。同年10月9日,云集表示已從社交電商戰略正式轉型為會員電商,開啟了“二次增長曲線”。

創業的第4年,云集正式在美國納斯達克掛牌上市,成為登陸國際資本市場的中國會員電商第一股。根據當時披露的上市招股書顯示,2016年、2017年、2018年云集的GMV實現了從18億、96億到227億的三級跳,付費會員數也從2016年的90萬,增長到2018年的740萬,且用戶的復購率高達93.6%。

網經社電子商務研究中心主任曹磊表示,云集之所以能快速增長,除了借助移動互聯網大環境“紅利”外,關鍵發掘了社交電商里一條新的賽道——會員制電商,從而不僅實現了從阿里、京東等電商巨頭“夾縫”中突圍,還走出了一條有別于常規社交電商的獨特模式:既不是“拼購”類社交,也不是網紅直播類,更不是微商類,而是其首創的“會員制電商”。

3凋零時期:退市警示 營收下滑 市值腰斬......

成立7周年的云集近年來也經歷起伏:涉傳、轉型、高管離職、市值縮水、退市危機等等,對于云集來說仍是漫漫征途。

1、曾涉嫌傳銷 被罰近千萬元

2017年5月,云集電商曾涉嫌“入門費”“拉人頭”“團隊計酬”等經營行為,具體包括用戶繳納365元成為“店主”、導師-合伙人能從“下線”中獲取70-170元不等的提成等,被杭州市高新區市場監督管理局立案偵查,合計罰款957萬元。此后,因模式爭議,云集從社交電商轉型為會員制電商。

另據網經社電子商務研究中心發布的《中國社交電商合規研究報告》顯示,2020年以來,“涉傳”風險仍然伴隨著社交電商行業。從社交電商“斑馬會員”相關公司涉嫌傳銷被法院凍結3000萬元的消息引起關注,到微博某大V爆料“貝店”涉嫌傳銷被處3000萬元罰款(未經證實),粉象生活因資金提現限額問題一度被傳出因會員制度問題被凍結資金3800萬元,淘寶旗下社交電商平臺“淘小鋪”運營方廣州三帥六將教育科技有限公司及相關公司等因涉嫌傳銷被凍結4400多萬元,可以看出社交電商未來發展之路也是略顯“迷茫”。

此前,網經社電子商務研究中心特約研究員、上海正策律師事務所董毅智律師認為,如何鑒定經營模式本身存在的法律上和政策上的風險,如何真正切割開傳銷的嫌疑,這是社交電商企業一直要面對的,不僅是對用戶對監管,也是上市后要對股東和股民交代的。

2、財務不穩定:營收“腰斬” 盈利有好轉

上市后,云集會員模式下會員裂變增長進入瓶頸,業績增長第二落點仍在探索中,推出商城業務效果暫未可知,短期內云集無法改變“燒錢”現狀,還存在諸多不確定性。

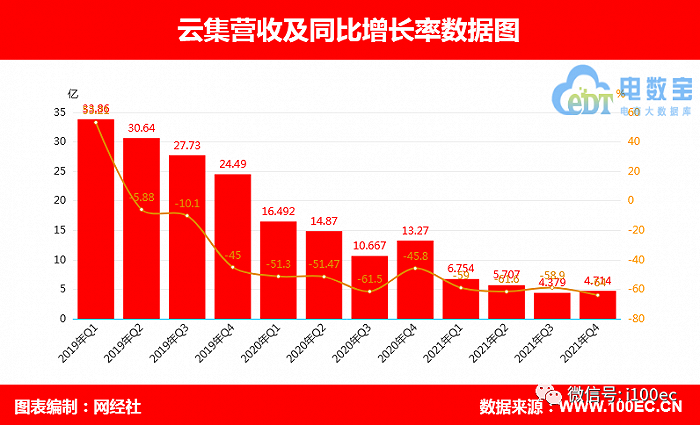

云集上市后的業績讓市場有些失望。2019及2020全年,云集的營收持續下滑,而從2021年的財報數據看,云集總營收為21.554億元,而2020年為55.303億元。其中,商品銷售收入凈額從2020年全年的48.294億元下降至17.989億元,下降 62.8% ;市場業務收入從2020年全年的5.999億元下降46.3%至3.218億元;其他收入從2020年全年的1.010億元減少 65.7%至3460萬元。

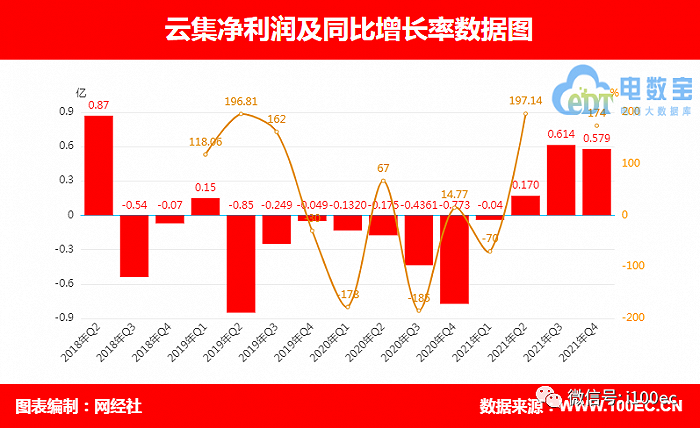

營收腰斬的同時,云集的盈利能力卻在好轉。2021年第一季度,云集錄得凈虧損400萬元,同比收窄70%。第二季度,云集實現凈利潤為1700萬元,第三季度云集的凈利潤為6135萬元,第四季度的凈利潤為5790萬元。整個2021年,云集的凈利潤為1.32億元,而2020年則為凈虧損1.52億元。

3、市值縮水 收退市預警

云集于2019年5月3日在美國納斯達克上市,頭頂“會員電商第一股”的光環。三年期間,云集的股價從IPO發行價11.0美元一路跌至2022年5月5日的1.08美元,總市值剩2.28億美元。

IPO首日,云集的股價曾一度達到18.20美元/股,但此后長期處于發行價之下。按2022年5月5日的1.08美元計算,其股價的累計下跌幅度為94%,市值蒸發嚴重,對比之下,云集在2年前上市首日收盤市值超30億美元。

網經社注:圖片采集自支付寶

而去年9月,云集發布公告稱,公司在9月27日收到納斯達克工作人員的通知,由于公司連續30個工作日的收盤價低于1美元,已經不符合納斯達克的最低上市要求。

根據納斯達克的上市規則,重獲合規的適用寬限期為180天。這也意味著,2022年3月28日之前,云集的美股收盤價至少連續10個交易日達到每股1美元或以上,才可能不面臨被退市。云集方面也表示,公司擬于即日起至2022年3月28日期間,監察其在美國存托憑證的收盤價,并正考慮選擇,包括調整其美國存托憑證與A類普通股比率,以重新符合納斯達克最低買入價要求。公司打算在規定的寬限期內解決這個問題。

4、月活增長疲乏 用戶體驗遭吐槽

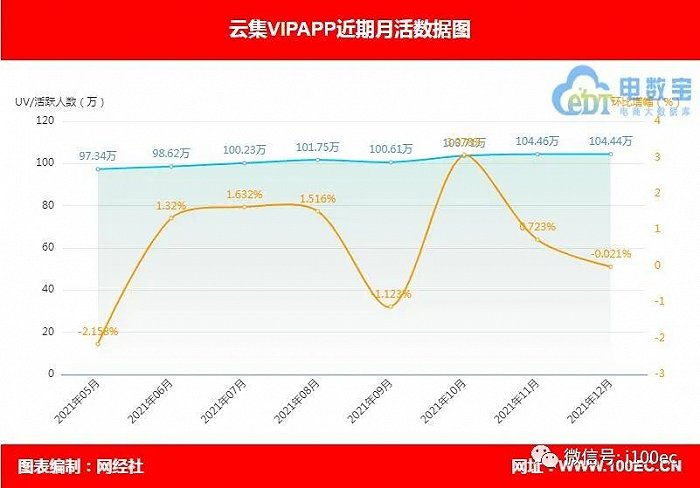

據網經社“電數寶”(DATA.100EC.CN)電商大數據庫顯示,從2021年5月至12月,云集月活始終在100萬左右徘徊,5月與6月不足百萬,截止去年12月,月活用戶為104.44萬,增長顯得疲乏。

另據網經社《2022年4月AppStore中國免費榜(購物)TOP100》顯示,云集并未進入該榜的TOP100,自今年以來云集跌出TOP100。

云集取消會員制或許是云集整改、合規的一部分。云集從今年第二季度開始取消會員制度,用戶只要注冊App就可以成為云集的會員,因此會員業務的收入也出現大幅下降。去年三季度期間,云集的會員收入跌至170萬元,2020年同期為490萬元。云集取消會員制或許是云集整改、合規的一部分。

除了模式、運營等方面,云集在用戶體驗方面也頻頻遭“吐槽”。據國內知名網絡消費糾紛調解平臺“電訴寶”(315.100EC.CN)顯示,云集涉嫌存在霸王條款、貨不對板、退換貨難、售后服務、物流等問題。

5、高管集頻頻離職

2020年以來云集高管集中辭職,其中包括該公司首席財務官(CFO)陳晨、首席人力官(CHO)兼首席戰略官馬輝、首席營銷官(CMO)胡建健和執行總裁葉巍,負責對外關系和投資云集合伙人、副總裁張鐵成等人。另據內部人士向網經社確認稱,分管云集PR的財務副總今年月初已經離職,目前無人分管狀態。

云集去年三季報提到,執行總裁葉巍在去年12月1日離職.公司強調,葉巍離職系因個人原因,且并非與公司理念不合。盡管如此,在云集如此關鍵的時期,上任僅半年有余的執行總裁離職,似乎給市場傳遞出的信號并不積極。

6、發力自有品牌再創輝煌?

隨著時間的水分蒸發,社交電商的弊端愈發明顯,其原有的優勢逐漸被取代,進而被分流,實力強大的社交電商面對變化及時調整策略,進而做起了自有品牌。云集也推出自有品牌“+的意義”自有護膚品牌“素野”。2020年云集以自有品牌為基礎建設差異化供應鏈,催生專業化零售,在銷售端賦能小B更加專業。2021年,深耕自有品牌,給云集打上了“美食云集”的標簽;就新老自有品牌走向外網也進行了籌備和試水合作。

事實上我們看到,在創造自有品牌的道路上,亦有傳統電商玩家的身影,如京東創造了“京造”,這方面,傳統電商玩家更具有優勢,無論是面臨采購、物流、資金等方面的考驗,還是忍耐回報周期長、新品失敗率高、發展緩慢等難題,傳統電商玩家更玩得起。云集能否借助自有品牌再創輝煌還不得而知。

4尾聲:還能有轉機?

杭州社交電商發展來看,賽道頻頻傳來的“噩耗”,貝店停擺,淘小鋪關閉等。可謂是“眼看他起高樓,眼看他宴賓客,眼看他樓塌了”,曾經有多風光,現在有多讓人唏噓。隨著監管越來越嚴厲,市場越來越規范,以往的社交電商模式的路子便變得舉步維艱,如若不及時轉型,那么淘汰指日可待,甚至一些已經被淘汰。

在這幾年的會員制社交電商賽道可謂“風云突變”,隨著夢響集團(愛庫存等)、鯨靈集團(甩甩寶寶等)等“后起之秀”異軍突起,而作為“鼻祖”的云集慢慢跌下了“神壇”,自有品牌成了能獲得成功的最大出路,所以云集還能迎來新的轉機么?