文|壹覽商業 柳丁是

編輯|木魚

一邊挑鞋一邊喝咖啡是什么體驗,相信不久就能在李寧線下店實現。

近日,天眼查APP顯示,李寧體育(上海)有限公司注冊“寧咖啡NING COFFEE”商標,國際分類為餐飲住宿,當前商標的狀態為等待實質審查,這意味著審查通過后,往后去李寧線下店消費的顧客就可以順手買一杯咖啡。

01 行業向好,競爭激烈

一向喜歡跨界聯名的李寧,總是能第一時間抓住年輕人的眼球。這次從鞋服行業跨界到咖啡賽道,跨幅如此之大,僅僅是為了賺錢嗎?我看不盡然。我們從公司前段時間披露的財報,就能看出背后的邏輯。

李寧2022年3月18日最新財數據報顯示,2021全年營業收入225.7億元,同比上漲56.13%,歸母凈利潤為40.11億元,同比上漲136.14%,超出預估的211億元和36.3億元。值得關注的是,其毛利率和凈利率分別為53.03%和17.77%,同比上漲8.06%、51.25%。

這份財報,在疫情反復不定的大環境下看起來確實不錯。營業收入和歸母凈利潤都達到近10年來最高值,超出預期,甚至比疫情前的狀況還要好。毛利率和凈利率也達到最高值,呈緩緩上升的狀態。

但相關數據披露后,資本市場卻沒有太大反應。我們把這份財報放到整個運動鞋服行業中橫覽,就會發現問題所在。

運動鞋服是指專用于體育運動競賽鞋履,目前國內市場上進行運動鞋服生產和銷售的國內外企業分別有耐克、阿迪達斯、安踏、李寧、特步、361°等。

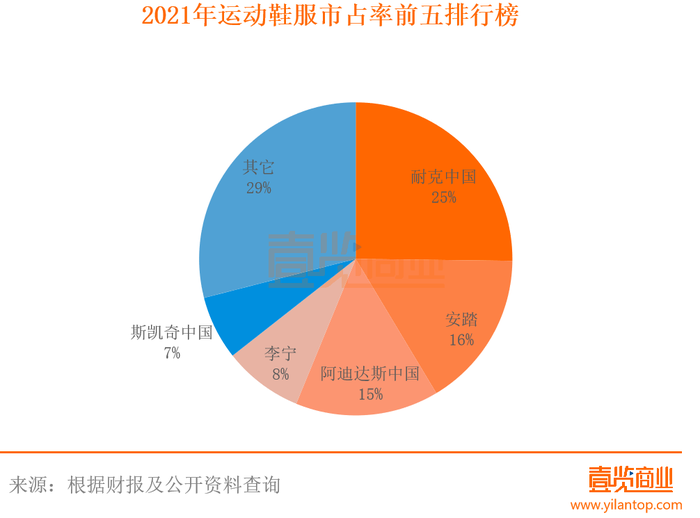

根據歐睿數據顯示,2021年運動鞋服市占率排名前五的分別是耐克中國25.2%、安踏16.2%、阿迪達斯中國14.8%、李寧8.2%和斯凱奇中國6.6%。其中安踏和李寧屬于國產品牌,但李寧市占率卻只有安踏的1/2。

3月22日,安踏發布2021年財報,全年總營收達493.3億元,超越阿迪達斯中國同期的343.4億元,僅次于耐克中國的510.2億元,是特步品牌的5倍。反觀李寧財報,雖也呈增長之勢,最大的看點——營收,卻連安踏的一半都不到。

從目前行業總體情形來看,在國潮、北京冬奧會及疫情后經濟復蘇的大背景下,國民消費熱情增長,各品牌在中國零售市場上的表現都有所好轉;疫情之下,群眾運動意識提高也順勢帶動了一波運動鞋服品牌銷量。在行業整體向好的環境下,李寧的增長就顯得不那么突出。

行業繁華背后,李寧有了另一重擔心。

經過多年發展,國內的鞋服行業擁有萬億級的巨大市場,2019年發布的《中國鞋服行業供應鏈的轉型升級之道》中提到,目前國內服裝消費增速從2012年的20%降到現在的個位數,鞋服零售行業進入存量競爭階段,戰況激烈。

而目前李寧的市占率不足10%,前有安踏和國際品牌的盤踞,后有特步和361°的追趕,如何穩住現有市占率,在定量的市場下,打贏對手,搶奪對方的市場和人群,是目前李寧比較擔心的問題。

02 線下門店增速放緩,營銷成本增大

通過縱向比較李寧近三年的財報,我們也能發現一些問題。

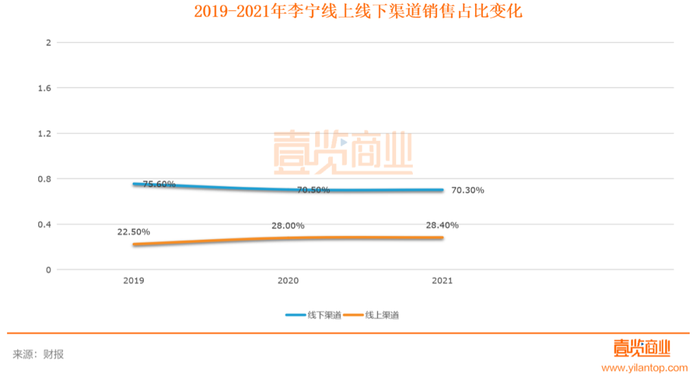

從銷售渠道來看,2019年-2021年,李寧國內線下直銷和經銷銷售占比75.6%、70.5%、70.3%,呈逐年下降趨勢;受疫情影響,線上渠道銷售占比22.5%、28%、28.4%,逐年上升。

但相反,李寧的線下門店數量卻連年增長。2015年以來,李寧門店數量開始提升,截至2021年底,李寧包括經銷商在內共有7137家門店。線下門店數量增長,線下渠道銷售額占比卻連年下降,意味著線下單店的銷售額增長速度不足,甚至還有倒退的趨勢。

截至2022年3月31日,李寧線下門店數至少減少了63個,經銷店鋪減少75個;李寧YOUNG門店數量1135個,年初至今減少67個。

南方都市報采訪李寧相關工作人員表示:“李寧公司關注零售終端的消費者購買體驗,希望通過提升優化線下店內服務,提升顧客在購物時的體驗感和舒適度。”此舉正是優化線下門店的舉措,可提升顧客門店停留時長。

目前,咖啡的受眾主要集中在一二線城市的年輕人,與李寧的受眾人群重疊,二者結合,有1+1>2的效果。

相比線下渠道的問題,李寧的線上渠道問題更體現在銷售成本方面。

線上渠道成為李寧近幾年的新增量,渠道收入占比不斷增高。李寧2021年報顯示,新興直播電商平臺帶來了58.4%的收入增長。

線上銷量增長的背后是不斷攀升的銷售成本。根據李寧2021年報,從支出端來看,全年銷售成本為106.03億元,2020年銷售成本為73.73億元,同比提升44%。其中,2021年廣告及市場推廣開支為17.8億元,同比增長39.1%。

互聯網目前進入砸錢求流量的時代,2021年,李寧電商通過電商節日、時裝周、折扣促銷等方式開展了一系列營銷活動,并同時發力抖音平臺,在微博、小紅書等多個年輕人聚集的社交軟件營銷,3月26日官宣明星肖戰作為品牌代言人。

隨著線上流量日益見頂,品牌各種同質化的投放形式讓流量成本越來越高,李寧也不得不開始燒錢求流量。

03 新茶飲賽道有多香

說完了李寧目前面臨的問題,我們再把目光轉移到咖啡新茶飲賽道上來。

艾媒咨詢數據顯示,2021年中國的咖啡新茶飲市場規模在3817億元,預計保持27.2%的年增長率,2025年市場規模在萬億左右。Z世代(1995-2009年出生的一代人)逐漸成為新茶飲消費的主力軍。國際機構研究表明,人均收入增長會促進咖啡消費,國民收入每上升5%,咖啡日常消費會增加2%-3%,隨著國民收入的增加與消費者咖啡消費習慣的逐漸培養,我國咖啡的潛在市場空間巨大。

今年,新茶飲賽道加熱,不少資本涌進來想分一杯羹,入局者越來越多,傳統行業也坐不住了。

據壹覽商業數據顯示,1-2月國內主要17家連鎖咖啡品牌共開新店834家,門店存量共17505家。同時,狗不理包子在今年2月成立高樂雅咖啡食品(天津)有限公司上月;萬達集團申請注冊“萬茶”商標,包括飲料等多品類;中國鐵路推出“扳道茶”;中國郵政推出“郵局咖啡”;同仁堂也開設了“知嘛健康”咖啡店,將中藥和咖啡混搭。

中石油和中石化兩大油企早已擠入咖啡賽道。2018年,中石油在旗下的昆侖好客便利店推出現磨咖啡,目前中石油昆侖好客咖啡的門店超過了120家。2019年,中石化推出“易捷咖啡”,截至2021年11月,易捷咖啡在北京、蘇州、合肥、南京、常州擁有54家已經或即將就要開業的門店。

巨頭林立的咖啡賽道,李寧能站起來嗎?

目前來看,李寧也有自身的優勢所在。首先,李寧坐擁7000余家線下門店,一旦開始售賣咖啡,是不小的零售矩陣。對比同期瑞幸擁有6024家門店,星巴克中國有5500多家門店,在規模上有一定的優勢。

其次,如上文所說,咖啡的受眾與李寧品牌的受眾有一定重合,兩者結合對年輕人的吸引力更大,好好發揮,能打出1+1>2的效果。

最后不得不提到李寧最擅長的跨界營銷。從奔騰汽車到李小龍,跨界對象覆蓋汽車、藝術、嘻哈、電競,只要是年輕人喜歡的領域,就逃不過李寧的眼睛。由此可見,此次跨界,李寧應該也能玩轉。

優勢明顯,同時劣勢顯著。從鞋服行業跨界到咖啡,跨幅太大,能不能讓消費者買單是一個未知數。雖然咖啡行業目前前景大好,潛力巨大,但仍處于發展中階段,競爭對手太多,且當前咖啡賽道已經開始呈現“內卷化”趨勢,如果沒有獨特的產品和強大的競爭優勢,很難出圈。李寧早前并沒有做茶飲的基因,光憑以上的優勢也難以斷定。

但李寧官方表示,此舉只是為了提升顧客消費體驗,歸根結底是為了主業鞋服服務,并非是奔著咖啡賽道而去。由此可見,李寧的態度是,玩好了是錦上添花,玩不好也就是一次嘗試而已。