文|美股研究社

更廣泛的半導體行業是今年市場上表現最差的同行之一,費城半導體指數今年下跌了近四分之一。AMD(納斯達克股票代碼:AMD)的表現在很大程度上遜于其行業基準,以及以科技股為主的納斯達克100指數(年初至今下跌21%)和標準普爾500指數(年初至今下跌13%)等大盤指數,今年迄今的跌幅接近40%。

AMD及其行業同行的最新拋售是由于投資者越來越擔心通脹飆升前抑制消費者情緒,以及美聯儲激進的貨幣政策收緊軌道上經濟衰退的風險增加。

但AMD首席執行官蘇姿豐博士暗示該公司第一季度的優異表現是一個“重要的轉折點”,這很好地概括了其在半導體行業市場領導地位的持續快速提升。

這家芯片制造商第一季度的表現和加薪在很大程度上緩解了投資者此前的擔憂,即在經歷了三年的快速增長后,隱約可見的宏觀逆風可能會增加整個行業放緩的風險。該股盤前交易中超過6%的反彈進一步證實了這一點,突顯出投資者信心的回歸。

隨著Xilinx收購的完成,以及AMD在本季度晚些時候即將完成對Pensando的收購,芯片制造商將通過日益全面的產品和技術路線圖來增強其市場吸引力和基本前景,從而在未來獲得更大的市場份額。

盡管由于整個市場和同行集團的廣泛多重壓縮,該股今年已經損失了很大一部分價值,但AMD的最新成就證實了強勁基本面表現的持續前景,預計長期而言,該股將超越目前對該股構成壓力的宏觀逆風。

AMD 22年Q1業績簡述

AMD公布了22年第一季度的收入和收益,遠遠超出了普遍預期。第一季度收入創下59億美元的新紀錄(同比增長71%;季度環比增長22%,超過分析師平均預測的53億美元(同比增長54%;環比增長 1-%)。剔除2月中旬收購完成后六周內Xilinx合并帶來的總計5.59億美元的收入,AMD公布的有機銷售額比去年同期增長了55%(環比增長 10%)。

第一季度每股收益為1.13美元,超過了平均92美分的普遍預期。這些結果是由非GAAP毛利率同比增長7個百分點至53% (GAAP: 48%)所推動的,這得益于利潤率更高的服務器處理器和Xilinx相關銷售。在有機基礎上,不包括賽靈思在內的毛利潤增長了5個百分點,達到51%。

AMD的最新成就在很大程度上無視了“不利于(其業務)的宏觀因素”。對于當前季度,AMD的年收入為263億美元(同比增長60%),超過了241億美元(同比增長47%)的普遍預期。

修訂后的指導包括Xilinx,并提高了管理層今年早些時候對AMD有機增長的預測,從31%到30%左右,這是由于對其服務器和半客戶處理器的強勁需求,抵消了對PC市場疲軟的預期。

使用Xilinx擴展TAM

AMD在2月中旬完成了對Xilinx的收購,這使得AMD在第一季度進一步擴大了技術和產品組合,這是獲得市場份額的關鍵戰略。Xilinx允許AMD進入它以前很少或根本沒有涉足的市場。

作為現場可編程門陣列(“FPGA”)和自適應片上系統(“SOC”)的當前市場領導者,Xilinx廣泛應用于云數據中心和通信基礎設施應用等高需求技術,適應了AMD的持續加速。除了“加強和多樣化”AMD的業務,Xilinx在FPGA和自適應SOC方面實力的鞏固也擴大了AMD的“領先計算引擎和擴展解決方案能力的組合”,支持其在半導體行業中地位的快速提升。

Xilinx早期整合到AMD的日常運營中,已經開始產生之前預期的交易協同效應。正如我們在之前的報道中所討論的,鑒于FPGAs在實現低延遲人工智能加速方面的自適應特性和能力,它被廣泛用于云數據中心和通信基礎設施應用等新興技術。

Xilinx的整合讓AMD實現了這一目標。在第一季度,AMD看到了與提供“Xilinx的FPGA即服務和1級超大規模的smartNIC部署,以及與金融科技公司的低延遲網絡解決方案”相關的銷售增長。

該公司還看到了電信公司和相關基礎設施提供商的強勁需求,因為5G部署繼續“在多個地區增長”。在Xilinx的幫助下,AMD還進軍通信基礎設施領域,贏得了“與一家1級通信設備提供商的戰略設計合作,通過Versal ACAP解決方案支持他們的下一代基帶解決方案”。

Versal ACAP(自適應計算加速平臺)是Xilinx的傳統產品,可以“由軟件開發人員和硬件程序員輕松編程”,以適應廣泛的用例及工作負載,這進一步凸顯了該子公司在可編程解決方案方面的實力。

在嵌入式市場,Xilinx也為AMD滲透來自廣泛的新興終端市場(包括汽車、工業和醫療保健)的新機遇鋪平了道路。Xilinx行業領先的技術能力的持續集成預計將進一步擴大AMD的總可尋址市場(“TAM”),隨著其技術組合的不斷擴展,強調該公司的巨大增長跑道。

例如,Xilinx的“差異化人工智能引擎”在AMD CPU產品組合中的集成有望“實現行業領先的推理能力”,首批相關產品計劃于2023年推出。其他增長協同效應包括通過向AMD現有客戶群進行交叉銷售和追加銷售來獲得更多市場份額的能力。

隨著Xilinx的集成,其不斷擴展的產品和技術組合現在為AMD創造了一種更好、更快地“滿足更大一部分[客戶]計算需求”的方式。

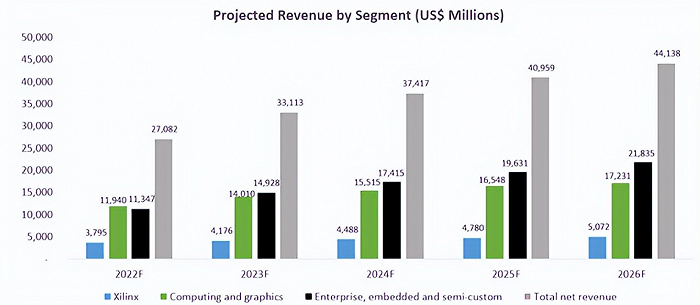

根據管理層對Xilinx相關成就的簡要概述和長期整合計劃,我們預計AMD在Xilinx銷售額上將增加38億美元(包括22年第一季度確認的5.59億美元),超過AMD的有機增長預期。

該預測考慮了Xilinx最近幾個季度的業績趨勢,以及管理層根據與CY/2021年相比的全年增長率在低至20%范圍內的觀察結果。從長期來看,我們的預測估計Xilinx的銷售額將以6%的五年復合年增長率(“CAGR”)增長,到2026年將達到51億美元。

所采用的增長假設與全球FPGA市場中觀察到的當前需求趨勢和機會一致,也與AMD對Xilinx技術的戰略杠桿作用有關,即擴大其產品組合以獲得更大的市場份額。

AMD將從個人電腦需求疲軟中少受傷害

投資者一直認為個人電腦需求疲軟是該行業的痛處。消費者個人電腦需求已經顯示出正常化的跡象,目前的出貨量水平與疫情時代的峰值趨勢截然相反,當時所有人群都在爭相購買一款計算設備來滿足遠程工作和學習需求。

或許,“昔日的行業領導者”英特爾可以提供一些關于消費PC市場現狀的“信息”——該公司的PC芯片銷售是其最大的收入來源,在一些客戶“削減訂單以減少未售出的庫存,消費者購買更少的教育設備……加劇了人們的擔憂,即在大流行相關的工作和學習需求推動的繁榮之后,消費PC的整體需求正在放緩”。

AMD也觀察到了類似的趨勢。但AMD認為,目前的個人電腦市場并沒有失去需求,而是正在向“更高端(和)更高端的細分市場”轉移,這是由企業購買推動的,以適應“混合和遠程工作是新的現實”的理念。

數字化轉型趨勢使許多企業環境采用了“不受地點限制”的工作安排,讓員工在決定他們想在哪里工作時有充分的自主權。盡管AMD選擇在今年的個人電腦機會方面保持保守,引導相關銷售的“負高個位數”同比下降,但預計該公司將通過銷售其優質、更昂貴的型號來奪回部分市場份額。

AMD認識到其目前“在商業[PC]市場中的代表性不足”,最近推出了“高端細分市場產品”,如“銳龍6000系列”處理器,擁有同類最佳的電池壽命和性能,以及在“現代安全性和可管理性功能”方面的領先地位,這使其在商業筆記本電腦的加速方面處于競爭地位。

該公司還計劃在今年晚些時候推出“一些商業系統”,盡管市場普遍放緩,但這將支撐2022年的強勁PC性能。結合下半年返校和假日購買的季節性需求,AMD仍然保持著PC市場份額進一步增長的積極勢頭。

數據中心需求加速

對數據中心處理器需求的加速也有望緩解AMD的一些PC相關風險。如前所述,Xilinx技術能力的加入增強了產品組合的實力,從而更好地利用了AMD快速擴張的市場需求。未來幾年,全球對數據中心處理器的需求將保持增長,因為云計算仍然是企業部門的關鍵需求,而且采用速度沒有放緩的跡象。盡管當前存在一系列宏觀經濟風險,但企業仍在繼續將其工作負載遷移到云,其中數據中心處理器仍是。

只有11%的企業相信他們的傳統業務模式將“在2023年前經濟上可行”,另有64%的企業提出需要加快數字化計劃,因此企業在數字化轉型上的支出正迅速接近拐點。超過一半的企業預計云的采用將在未來兩年內占投資的很大一部分,推動全球云計算市場到2025年的市值超過8000億美元。

這些統計數據繼續支持云服務提供商和AMD等芯片制造商的強勁需求環境,即使在短期內可能緊縮的經濟環境下。超過一半的企業表示,他們寧愿在其他業務部門“勒緊腰帶”,也不愿錯過數字化轉型,數字化轉型被視為一項戰略投資,有助于他們與競爭對手區分開來,同時實現成本效益。

AMD繼續致力于提高其旗艦產品EPYC服務器處理器的性能,這使其在未來的相關增長機會中處于有利地位。今年下半年即將推出的“Genoa”第四代EPYC服務器處理器預計將補充AMD對升級的“Milan-X”第三代EPYC服務器處理器的持續升級,并通過為處理日益復雜的工作負載提供更多優化來吸引更多需求。

Genoa EPYC處理器有望成為“業界最高性能的通用服務器CPU”,擁有同類最佳的性能、能效和擁有成本優勢。下一代服務器處理器已經在第一季度的“客戶和合作伙伴抽樣調查”中獲得了積極的反響,預計一旦在下半年推出,將支持“AMD基于不斷擴大的云、企業和[高性能計算]客戶采用的份額增長軌跡”。

該公司還致力于在2023年上半年推出第四代EPYC處理器“Bergamo”的“云優化”版本。Bergamo將為云優化應用配備多達128個Zen 4c內核。Zen 4c內核基于與Zen 4內核相同的技術構建,可在不影響云特定工作負載性能的情況下提高能效。

除了數據中心CPU,AMD最近還涉足了競爭對手英偉達(Nvidia)在數據中心GPU處理器領域的地盤。全新的“AMD Instinct MI210”數據中心GPU由其“CDNA 2”架構和“ROCm 5”開放軟件平臺提供支持,旨在用于“超大規模、高性能計算(“HPC”)和人工智能應用”。

正如我們在之前的一篇股票報道中提到的那樣,AMD近年來在HPC領域的地位越來越突出-它的處理器現在可以在最新500強名單中的73臺超級計算機中找到,并保持著70項HPC世界紀錄。

AMD數據中心CPU/GPU產品組合的最新改進,加上Xilinx超大規模FPGA部署的技術優勢,預計將進一步提升其在HPC和AI應用中的聲譽,為未來更大的市場份額奠定基礎。

憑借Pensando擴大市場份額

與最近的Xilinx交易類似,AMD對Pensando的收購將通過擴大其產品組合來擴大市場份額,并無意中擴大其TAM。Pensando的客戶包括高盛、微軟的Azure、HPE和甲骨文的云計算部門等知名企業,Pensando在“高性能、完全可編程的[數據]數據包處理器和[一個]全面的軟件堆棧,可加速云、企業和邊緣應用的網絡、安全、存儲和其他服務”方面擁有優勢。

英偉達的公司戰略通常將硬件產品與附帶的軟件堆棧相結合,以實現端到端的解決方案,AMD近年來一直專注于“投資軟件堆棧,并與云人才合作,以優化軟件功能”。對Pensando的收購將補充Xilinx的“強大的軟件堆棧”和AMD的硬件引擎,并加快創建旨在“[統一其]未來整體產品路線圖”的全堆棧軟硬件解決方案的努力。

例如,Pensando的“高度可擴展的分布式服務平臺”將其可編程包處理器與其軟件堆棧相結合,以更低的功耗實現前所未有的性能。Pensando的交易預計將進一步擴大AMD在“更多市場的更大客戶群”中的風險敞口,從基本面和估值的角度來看,將進一步推動AMD的長期增長。

基本估計更新

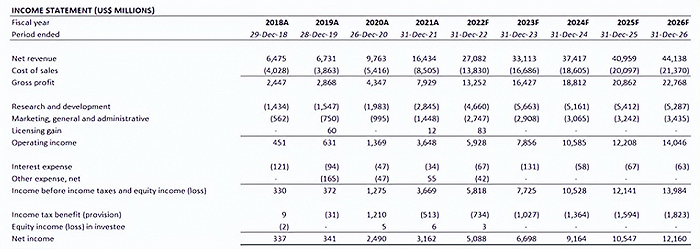

AMD樂觀的業績和前景繼續支持我們之前分析的增長假設。更新我們對該公司第一季度實際業績的預測,加上對Xilinx相關銷售的預期,AMD預計到今年年底其頂線將增長65%,達到271億美元。同比增長假設略高于管理層今年+60%的指導,鑒于季節性需求預計將受到下半年新產品發布的提振,以及AMD一貫的優異表現,我們認為這是合理的。

展望未來,預計到2026年,年度總收入將以約10.3%的CAGR進一步增長至441億美元。在“云、企業和HPC客戶采用率”持續攀升之前,數據中心處理器需求的不斷增長將繼續推動大部分增長。AMD還將受益于TAM的擴大,通過今年對包括Xilinx和Pensando在內的各種一流技術提供商的整合,加速其產品組合和產品的擴展。

AMD收入預測(作者)

結合AMD的預計成本結構(考慮到該公司在擴展新產品發布方面的持續優勢以及更高利潤的數據中心和Xilinx相關銷售的不斷增長的組合),該公司預計今年將產生51億美元的凈收入,到2026年將進一步增長到122億美元。

AMD財務預測(作者)

估值考慮

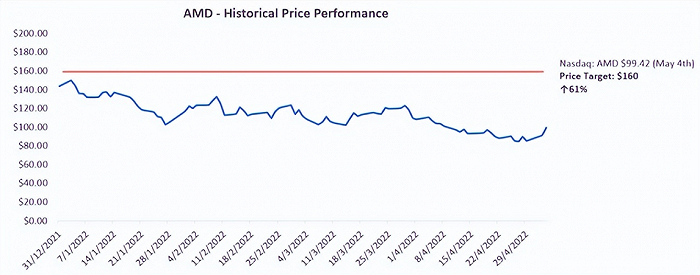

我們將AMD的目標價維持在160美元,這意味著基于該股最后交易股價99.42美元(5月4日)的上漲潛力超過60%。該估值反映了AMD在保持市場領先增長方面的預期實力,包括收購相關協同效應的支持。但近期的宏觀逆風,以及來自Xilinx業務的較高債務余額的鞏固,將增加AMD未來借貸成本上升的風險,并略微拖累其估值前景。

AMD估值分析(作者)

AMD估值分析(作者)

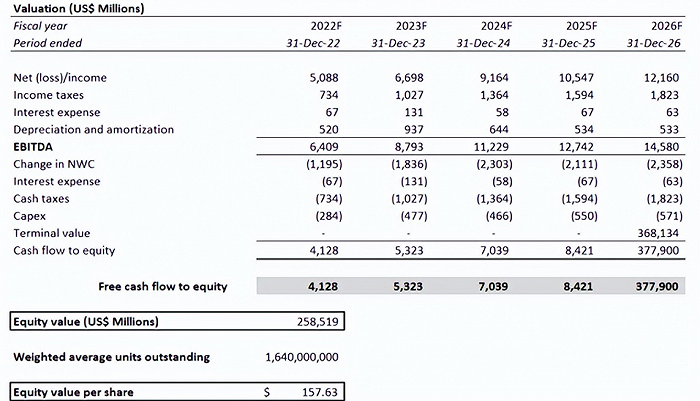

我們的估值方法考慮了貼現現金流(“DCF”)和基于倍數的方法的結果的同等權重。對于DCF分析,我們應用了25.3倍的退出倍數,這使AMD回到了與同行一致的水平。盡管該公司擁有領先的增長前景和技術優勢,但目前的股價仍低于同行。

因此,我們認為輕微的溢價倍數是合理的,因為AMD在技術路線圖的持續擴張下,對云、人工智能和高性能計算等高需求細分市場的敞口不斷增加。

AMD DCF分析(作者)

對于基于倍數的分析,我們應用了9.5倍的遠期EV/銷售倍數,這與我們的DCF分析的目的相同,即如果交易與同行更加一致,則評估公司的估值前景:

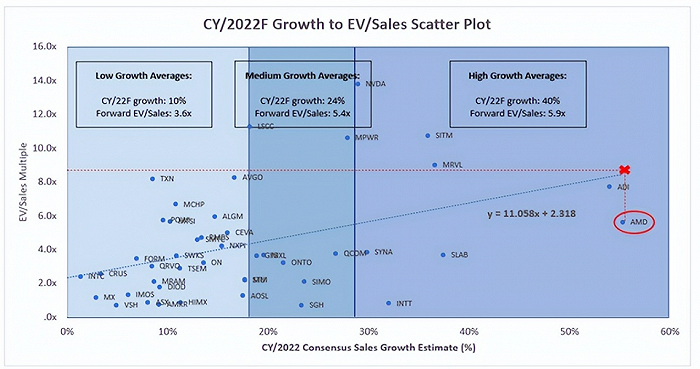

AMD同行公司(作者)

要考慮的其他負面風險

除了個人電腦市場放緩之外,更廣泛的半導體行業仍然面臨著全球供應鏈不穩定的強大阻力,這一點不應被完全忽視。

在AMD的案例中,雖然芯片制造商尚未因最近的地緣政治逆風而對其出貨量或供應鏈產生任何重大影響,但它已開始看到一些“客戶建設延遲”,其中與COVID相關的工作暫停和/或物流和勞動力限制減緩了芯片庫存的流出,并無意中影響了AMD的吸收。目前,管理層指出,相關影響已經在第二季度指導中得到考慮。

該公司依賴第三方代工廠制造芯片,這也增加了供應受限的風險。例如,AMD的主要芯片生產合作伙伴臺積電,依靠更好的技術來改善“芯片處理數據和存儲信息的方式”,繼續受到供應鏈的限制。

但由于AMD的產品代表著“來自(TSMC生產線的)一些最昂貴的產品”,預計該芯片制造商將受益于相對于其他公司更安全的供應狀況,這在一定程度上避免了應對不斷增長的需求所需的材料供應和成本的持續波動。

結語

AMD的股票目前的交易價格約為5.8倍EV/'22銷售額,相對于同行來說是一個很大的折扣。折價的原因包括廣泛的多重壓縮,因為宏觀經濟逆風導致市場條件收緊,這對AMD等此前估值較高的成長股造成了特別大的壓力。

但考慮到AMD越來越多樣化的產品組合在長期內支撐著額外的市場份額增長,該公司已經為增長的基本面增長做好了準備,這將補充未來進一步的估值上升。從我們日常的個人計算需求到復雜的人工智能工作負載,AMD仍然是一系列應用的關鍵下一代技術的支柱。

隨著AMD最近的優異表現消除了對經濟周期放緩的擔憂,以及美聯儲最近的利率決定進一步明確了未來的政策收緊計劃,該股可能會更接近于與其短期基本面優勢更相符的估值。這意味著目前的折價不會持續太久,因為該股在未來幾個月將重拾投資者信心的勢頭。