文|港股解碼 毛婷

沙特阿美和蘋果(AAPL.US),代表了時(shí)間的兩極。

沙特阿美的主要產(chǎn)品是可能經(jīng)歷了上萬年演變的化石燃料,是當(dāng)今世界最重要的動(dòng)力燃料,該公司貫穿了從上游勘探開采到下游煉油銷售的所有環(huán)節(jié),但這些燃料總有枯竭的一天。

蘋果的主要產(chǎn)品是配置最先進(jìn)芯片的電子產(chǎn)品,代表的是最時(shí)新的消費(fèi)電子潮流和服務(wù)形態(tài),以及消費(fèi)者對(duì)于創(chuàng)新科技消費(fèi)品的期望,而人類的創(chuàng)意有無限可能。

最近,由于OPEC未根據(jù)實(shí)際需求的回升修訂產(chǎn)量限制,加上地緣局勢(shì)的影響,油價(jià)大漲,也帶動(dòng)在利雅得交易所上市的沙特阿美股價(jià)大漲,見下圖。

按2022年5月11日收市價(jià)45.95沙特里亞爾(SAR)計(jì)算,沙特阿美的市值為9.19萬億SAR,約合2.449萬億美元。

與此同時(shí),在美國(guó)加息和縮減買債規(guī)模的預(yù)期下,在寬松時(shí)期屢創(chuàng)新高的美股終于走下神壇,三大主要指數(shù)大幅下跌,其中美股市場(chǎng)市值最高的蘋果,股價(jià)也從高位持續(xù)回落。

2022年5月11日,納斯達(dá)克上市的蘋果股價(jià)大跌5.18%,收?qǐng)?bào)146.50美元,市值降至2.39萬億美元,在一夜間蒸發(fā)逾1300億美元,差不多相當(dāng)于一個(gè)招商銀行(600036.SH, 03968.HK)。于是被身價(jià)2.449萬億美元的沙特阿美迎頭趕上。

蘋果VS沙特阿美,誰更賺錢?

蘋果主要向全球消費(fèi)者提供iPhone、Mac、iPad、其他可穿戴裝備和家居配件等消費(fèi)電子產(chǎn)品,并以此為基礎(chǔ)提供相關(guān)的服務(wù)。

截至2022年3月末止的12個(gè)月,硬件產(chǎn)品占了蘋果總收入的80.54%,其中iPhone的收入占比達(dá)到51.98%。

盡管服務(wù)收入占比不足兩成,卻貢獻(xiàn)了顯著的利潤(rùn),毛利率幾乎是硬件產(chǎn)品的兩倍。截至2022年3月末止的12個(gè)月,服務(wù)毛利占了蘋果合計(jì)毛利的32.05%。

從長(zhǎng)遠(yuǎn)前景來看,隨著蘋果硬件產(chǎn)品的滲透逐步提升,其利潤(rùn)較高的服務(wù)收入占比有望進(jìn)一步增加,從而提升其整體利潤(rùn)率。

沙特阿美是沙特王國(guó)在資本市場(chǎng)上市的重要石油資產(chǎn)組合,其背后的大股東是沙特阿拉伯,東方最有錢的王子穆罕默德·本·薩勒曼王儲(chǔ),對(duì)于沙特阿美的未來無疑最具話語權(quán)。

沙特阿美的業(yè)務(wù)覆蓋從開采到銷售的各個(gè)環(huán)節(jié),上游開采業(yè)務(wù)和下游的煉油及銷售業(yè)務(wù),貢獻(xiàn)占比基本上為五五對(duì)開。

2021年,得益于油價(jià)大漲,全年平均已實(shí)現(xiàn)原油價(jià)格上漲73.65%,至70.5美元/桶,沙特阿美的上游業(yè)務(wù)收入同比增長(zhǎng)59.64%,至6560.7億SAR,占其總收入的48.71%;下游業(yè)務(wù)收入按年增長(zhǎng)93.76%,至6893.8億SAR,占了總收入的51.18%。

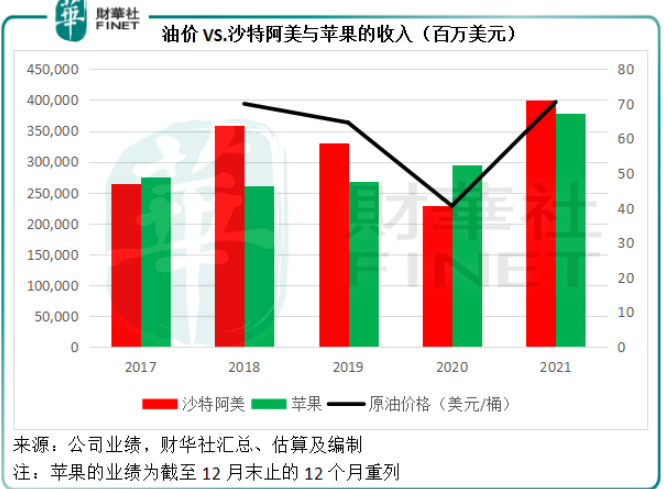

筆者將財(cái)政年度截止日期為9月末的蘋果數(shù)據(jù)進(jìn)行調(diào)整,以便與年度截止日期為12月末的沙特阿美進(jìn)行比較。

見下圖,在油價(jià)下挫的2020年,沙特阿美降低產(chǎn)量,所以收入銳減,被蘋果趕上。

值得注意的是,沙特阿美于2021年的實(shí)際原油交付量還要低于2020年,但由于油價(jià)大漲,收入規(guī)模創(chuàng)下2019年上市以來新高,重新趕上收入同樣大幅增長(zhǎng)的蘋果。

從盈利能力來看,沙特阿美的開采成本遠(yuǎn)低于北美的頁巖油開采,加之沙特能夠通過OPEC+施加其作為全球原油主要供應(yīng)商的影響力,利用產(chǎn)量控制而具有一定的議價(jià)力,能保持利潤(rùn)水平。

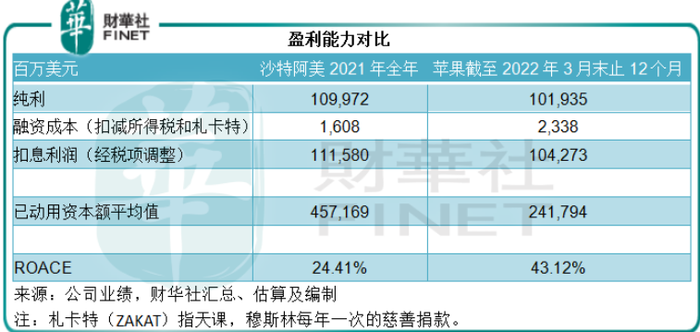

截至2021年12月末的12個(gè)月,沙特阿美的經(jīng)營(yíng)利潤(rùn)率達(dá)到51.40%,而蘋果為30.90%;純利率方面,沙特阿美為27.46%,蘋果為26.58%,顯示這兩大市值巨頭于2021年的盈利能力相差不遠(yuǎn)。

筆者按照沙特阿美的方式估算出蘋果截至2022年3月末止12個(gè)月的已動(dòng)用資本回報(bào)率(ROACE),或達(dá)到43.12%,而沙特阿美的2021年已動(dòng)用資本回報(bào)率(ROACE)為24.41%。

一家上市公司的資金來源包括三個(gè)方面:1)利潤(rùn)結(jié)余,包含在剩余資本中,屬于股本的一項(xiàng);2)貸款;以及3)股東投入,包含在股本中。

已動(dòng)用資本回報(bào)率(ROACE)這一指標(biāo)反映了上市公司投入的資本(包括附息貸款和股本)在特定一年可產(chǎn)生的回報(bào)。

從上表的比較數(shù)字可得到,沙特阿美每一元投入可獲得0.24元的回報(bào),而蘋果的回報(bào)則高達(dá)0.43元,顯然蘋果為出資人(包括債權(quán)人和股東)所帶來的收益要高得多。

由收入規(guī)模到純利規(guī)模,沙特阿美和蘋果均旗鼓相當(dāng),為何來到資本回報(bào)上會(huì)有如此大的差異?

盈利模式與各自優(yōu)勢(shì)

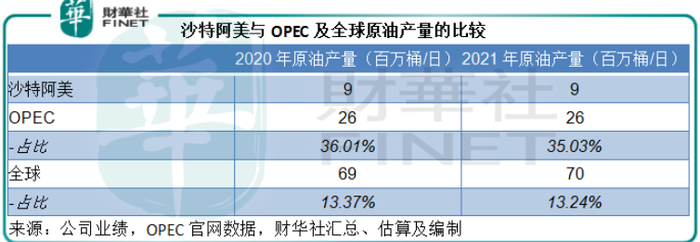

沙特阿美占了OPEC原油產(chǎn)量的三成以上,占了全球原油產(chǎn)量的13%以上,作為最重要的供應(yīng)商之一,該公司對(duì)油價(jià)有一定的影響力,可以通過調(diào)節(jié)供應(yīng)量、利用供求關(guān)系的不平衡來獲取定價(jià)優(yōu)勢(shì),從而保障其盈利能力。

蘋果的資本回報(bào)率優(yōu)勢(shì)則在于它善于從供應(yīng)商處取得杠桿。從其財(cái)報(bào)不難發(fā)現(xiàn),蘋果對(duì)財(cái)務(wù)資源的善用已達(dá)登峰造極之境。

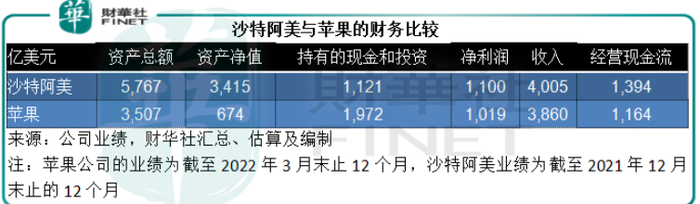

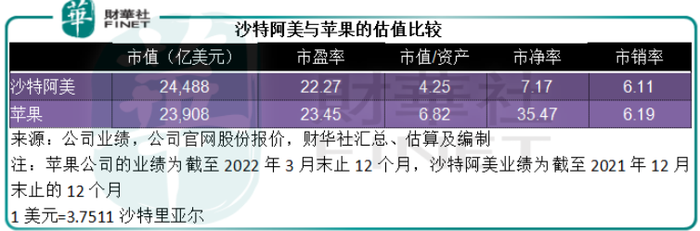

截至2022年3月26日,蘋果的資產(chǎn)總值為3506.62億美元,總負(fù)債為2832.63億美元,股本只有673.99億美元。換言之,股東——如“股神”巴菲特,每1美元的投入支撐著5.2美元的資產(chǎn),杠桿率高達(dá)5.2倍。從下圖可見,其市凈率極高。

再來看資產(chǎn)構(gòu)成,蘋果的現(xiàn)金、短期投資以及長(zhǎng)期投資總值達(dá)1927.3億美元,占總資產(chǎn)的54.96%。也就是說,有超過一半的資產(chǎn)是可以產(chǎn)生利息的投資。

再來看負(fù)債端,蘋果的附息債務(wù)為1724.13億美元,相當(dāng)于總資產(chǎn)的49.17%,由此可見,從規(guī)模上看,現(xiàn)金加投資足以輕松幫蘋果償還債務(wù)。

既然股本規(guī)模較小,附息債務(wù)又能由其現(xiàn)金及投資抵消,那蘋果的運(yùn)營(yíng)資金主要從哪里來?應(yīng)付款——這可不用支付利息。

截至2022年3月末,蘋果的應(yīng)付款為526.82億美元,占了總資產(chǎn)的15%,相較而言,短期應(yīng)收款只有208.15億美元。

由于蘋果的產(chǎn)品基本上直面終端消費(fèi)者,回款周期較短,而作為全球非常重要的蘋果產(chǎn)業(yè)鏈頂端,其對(duì)供應(yīng)商的議價(jià)力為其取得驚人的財(cái)務(wù)優(yōu)勢(shì),能夠通過延長(zhǎng)付款期而提升經(jīng)營(yíng)靈活度。正是蘋果能夠用較小的資本撬動(dòng)起巨額資產(chǎn)的秘訣——用借來的資金賺取利息,用供應(yīng)商提供的信用來進(jìn)行運(yùn)營(yíng),將財(cái)務(wù)資源的使用推向極致。

誰的增長(zhǎng)更具可持續(xù)性?

當(dāng)前的局勢(shì),成就了沙特阿美的強(qiáng)勢(shì)。美國(guó)通脹高企,加上石化燃料供不應(yīng)求,令資金流向與黃金一樣有對(duì)抗通脹功效的石油(通脹越高,油價(jià)越高),所以油價(jià)持續(xù)攀升。

另一方面,加息導(dǎo)致獲利資金流出估值偏高的科技股,這是蘋果勢(shì)頭減弱的原因。

短期來看,加息、通脹仍是會(huì)持續(xù)的因素,這兩大市值巨頭的爭(zhēng)持仍將繼續(xù)。但長(zhǎng)遠(yuǎn)來看,蘋果應(yīng)能笑到最后。

從以上的分析可以看出,蘋果的增長(zhǎng)無疑更具可持續(xù)性,因?yàn)樗揽孔约旱目萍紕?chuàng)新提升產(chǎn)品和服務(wù)價(jià)值,從而賺取合理回報(bào)。

沙特阿美的主要收入及利潤(rùn)來源是石化資源,對(duì)地球一次性能源會(huì)枯竭的擔(dān)憂,已經(jīng)促使大家想辦法轉(zhuǎn)向可持續(xù)資源。近期的地緣局勢(shì)更堅(jiān)定了主要能源消耗市場(chǎng)(尤其歐洲)轉(zhuǎn)用新能源的決心,石化資源的市場(chǎng)終有枯竭的一天,沙特阿美當(dāng)前的優(yōu)勢(shì)在未來可能會(huì)成為阻礙其突破的劣勢(shì)。

沙特阿美正努力多元化業(yè)務(wù),尤其聚焦于新能源發(fā)展,以降低業(yè)務(wù)過分集中的風(fēng)險(xiǎn),雖然皇冠會(huì)掉,沙特阿美還是需要低頭找尋新的路徑,以應(yīng)對(duì)未來的生存危機(jī)。在油價(jià)見頂回落之后,其市值巔峰或難以維持。