文|節點財經 五行

預制菜,確實越來越香了。到了A股,事情似乎正在起變化。

新瓶裝舊酒,半成品制作、送到家只需加熱或簡單處理即能吃的預制菜,在近兩年疫情后的居家做飯剛需催生下,日益受到歡迎。據京東超市數據顯示,五一期間預制菜成交金額同比增長超250%,日出庫數量破百萬。

去年至今,三家預制菜企業包括“預制菜第一股”味知香,以及兩家相關概念股益客食品、千味央廚,在風口上迅速起飛登陸了A股。然而,上市后股價卻不約而同經歷了一波“數倍大漲到斷崖式跌落、估值跳水”的過程。幾家企業去年年報關鍵數據的披露,也讓我們看到了當下預制菜市場的虛火與泡沫。各家企業尚難以承受市場對預制菜的期待,味知香已實現滿產,而益客食品、千味央廚相關營收增速較快但規模較小。而一些產業鏈上下游的頭部企業如安井食品、國聯水產等也紛紛切入,一出手便似乎力壓營收、凈利微薄的味知香,這讓外界看到了預制菜的未來。

未來,在各地政府爭做“預制菜之都”以及各項政策扶持下,各家入局搶占市場的企業們,能否打好配合在渠道、產品方面做出新局面?

/ 01 /“預制菜第一股”高開低走,借風口能飛多高?

經營多年預制菜的“味知香”,沒曾想借著疫情后餐飲市場出現的新變局火了起來。

味知香拿下“預制菜第一股”,風口之下努力求變

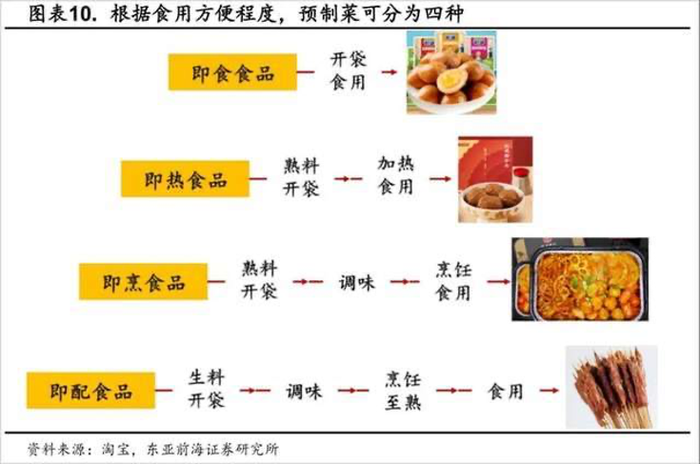

這里需要先解釋,什么是“預制菜”?拉長時間跨度,預制菜并非新鮮概念。簡單說,就是半成品食品。從行業角度來說,預制菜有4R的概念,指“即食、即配、即烹、即熱”。它被認為是中餐標準化的必經之路。

2020年3月,盒馬成立3R事業部(3R,指即烹,即熱,即食),預制菜是3R事業部的重要組成部分。盒馬CEO侯毅判斷,疫情之后,很多消費者的生活習慣會發生變化,在家吃飯會成為主流。侯毅道出了這波風口的主因。

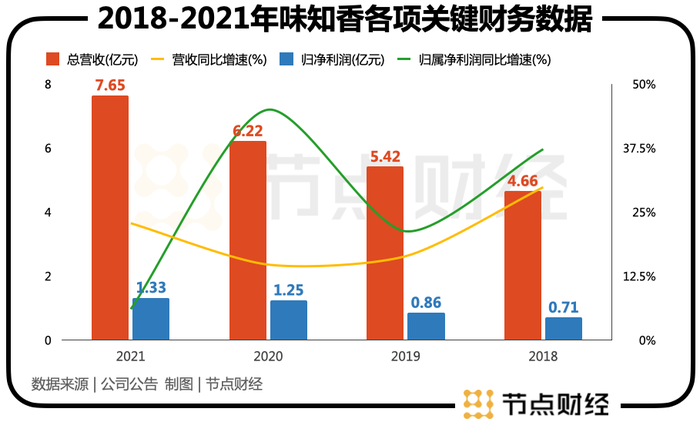

味知香去年榮登“預制菜第一股”,味知香的營收以牛肉等肉制品為主,形成了牛仔骨、宮保雞丁、水晶蝦仁、鐵板魷魚等經典半成品菜。近期,公司發布了上市后首份年報。數據顯示,營業收入7.65億元,同比增長22.84%。凈利潤1.33億元,同比增長6.06%。

這份財報與味知香的發展史相聯系,才能深刻理解這家企業。味知香的上市前后關鍵財務數據的變化,恰可窺見當下整個預制菜市場動向。味知香成立于2008年,相比其他餐飲、凍品上下游產業鏈企業,業務集中于預制菜領域。上市前,味知香僅接受過小筆外部投資,可以說是一手逐步積累壯大的。這與資本熱炒下,不少入局賽道創業者不同。

味知香股價高開低走,產能撐不起二級市場期待

市場給出的溢價,強烈受到行業風口助推。味知香在上市以來就備受資金關注,股價從上市之初的最低28.53元一路飆升,最高到達139.8元,漲幅近3.9倍。目前,市盈(TTM)43倍,大幅回落,低于整個食品行業,總市值在60億左右。

究其原因,主要是味知香的產能瓶頸非常明顯,尚撐不起外界預期,高估值泡沫擠出是必然的。公司現有產能 1.5 萬噸/年,產能利用率為 128.16%,已實現了滿產實現飽和。而在2018-2020的三年中,味知香產能利用率分別為81.49%、85.89%和99.18%,產銷率基本都在100%。起飛的行業,也帶動了味知香加速放量的野心。

預制菜依賴地域性較強,一般都依托于一個生產基地。味知香原來的生產廠房使用多年,目前計劃在建周期2年、耗費2.86億元的新項目正在推進,產能將從現在的1.5萬噸/年提升至6.5 萬噸/年,增加超過4倍以上。

渠道調整、業務擴張、利潤率下滑?味知香正在“二次創業”

當產能進一步提升之后,未來營收、凈利潤是否有大幅提升空間?我們試從味知香的渠道組成變化、業務結構、盈利能力等來分析。

本次財報所展現的營收、凈利雙增背后,實際上,味知香更值得關注的是首次出現了凈利潤年度“個位數增速”。要知道,2020年味知香凈利潤增速達45%,也是近年來最高值。2021年財報里對凈利潤下降的解釋是:“受新冠疫情零星散發、上游原材料上漲、部分期間費用增長等因素,公司凈利潤受到一定影響”。

如此看來,凈利潤下降的原因不少。原因之一是,味知香初步開通電商渠道,營業成本增加。2021年電商渠道實現營收1521.59萬元,占全年主營業務收入的1.99%。在此之前,味知香的經營渠道集中在線下,以入駐菜市場作為重點渠道,相較于其他門店更具成本優勢,這也是其早期立足、崛起的關鍵因素之一。

從整個業務板塊來看,味知香符合持續增長的趨勢。早在2012年之前,味知香產品主要供應于B端企業,后來轉型發力線下零售渠道,包含加盟店、經銷店、批發。去年,經銷商實現收入1.3億元,占全年主營業務收入的16.99%。2016年的銷售收入占比高達72.49%,近些年經銷商的收入不斷減少;與之對比,加盟店形式更能擴大市場份額,因此營收比重逐年上升,從2016年的3.71%上升,增長至2021年的3.46 億元,占全年主營業務收入的 45.99%。目前,味知香已擁1319家加盟店,合作經銷商572家。另外,批發渠道實現收入 2.44 億元,占全年主營業務收入的 32.35%。

再來從成本看味知香的盈利能力,一般來說餐飲行業的成本結構大概是:工資成本占30%;菜品成本占30%;租金成本占20%;毛利占20%,算不上高毛利行業。主打預制菜業務的味知香毛利率基本與之相符。2018年至2020年,毛利率分別為25.10%、24.97%和29.46%。2021年,因成本增加,味知香的整體毛利率下降4.31個百分點。在前期大筆投入之后,下一步毛利率如何變化是關鍵數據之一,這將意味著未來味知香的成長性如何?

當然,2021年是味知香開始對品類、渠道等鋪開投入的一年。抓住這波風口勢在必行。偏安一隅的味知香,2021年在華東地區實現收入7.24億元,占全年主營業務收入的 96.02%。值得注意的是,它也是眼下上海獲批的保供單位之一。味知香展現出了目前預制菜行業格局分散的基本特征。縱觀味知香的營收情況,對比行業其他公司來說,實際上嚴重偏低,幾乎排在末尾,市場占有率也僅為1.8%。因此,我們可以將2021年的種種舉措視為其“二次創業”所下的決心。

/ 02 /蹭熱度上市,股價跳水,“預制菜”熱賽道在炒冷飯?

與長期浸淫預制菜的味知香不同,一些產業鏈上下游關聯企業自2020年以來才逐步加碼該業務。

新入局者大致包括得利斯、國聯水產等傳統農牧水產企業,安井食品、思念等速凍產品企業,海底撈等餐飲企業,盒馬工坊、叮咚買菜等零售企業。味知香這類專營預制菜的企業較少。切入預制菜賽道,意味著這些企業對原有產業鏈進行調整。

隨著去年上市的益客食品、千味央廚等陸續發布的財報,各家預制菜業務進展得到披露。

益客食品蹭“預制菜”熱點:毛利偏低,估值與凈利潤嚴重背離

被視為預制菜概念股之一、專業“做鴨”的益客食品,因為旗下包含鴨脖、鴨掌等熟食和串類、水煮類、腌漬類等調理品業務,并擁有400多家“愛鴨”連鎖店。2018年至2021年,益客食品調熟板塊的營業收入體量與味知香接近,分別為3.74億元、6.55億元、6.13億元、5.19億元,占主營業務收入比例分別為3.80%、4.24%、4.30%、3.16%。但是,該板塊毛利率僅10%左右,這遠低于味知香,深為外界詬病。

益客食品于今年1月18日上市,當日股價漲幅超過212%,然而1億元凈利潤與超過160億元的估值偏離明顯。作為傳統產業企業恰是蹭了預制菜熱度。財報顯示,去年益客食品主要運營“愛鴨”品牌鹵制食品實現營業收入32.53萬元,營業收入中占比較小,但公司認為“其未來市場潛力不容忽視”。如今,股價從上市當日34元回落至25元左右,但總市值仍然高達94億元左右。

千味央廚:以預制菜為第二曲線,為主營業務解困

去年9月,另一家同樣借著預制菜東風登陸A股的千味央廚,曾借著幫助肯德基在河南推出胡辣湯早餐而聞名。據稱,預制菜是2021年公司重點關注的業務。2021年,公司預制菜銷售額為1400多萬元,同比增長達34.35%,占總營收不到兩成。千味央廚披露“未來重點仍然是B端餐飲連鎖企業,已經擬定成立控股子公司,專業從事預制菜的研發和生產”。千味央廚是思念退市后推出的服務于B端的企業,主打“油條”業務,供應肯德基等品牌。除此之前,其他產品競爭優勢較弱。而去年短期內股價因預制菜利好信息翻了數倍。然而,從去年11月4日75.35元的最高點至今,千味央廚的股價已跌去近四成。

如果說益客食品有蹭“預制菜”熱點之嫌,那么,預制菜似乎成為其尋到的第二增長點。無論味知香、益客食品、千味央廚,它們股價均經歷了上市初期暴漲到大幅度回落的過程,區域化經營、傳統產業屬性等撐不起市場預期,這與近些年資本炒作下的火起來的比如新消費等賽道邏輯全然不同。

除了這些新晉玩家,巨頭們也開始布局預制菜。比如,得利斯2021年預制菜產能約為3萬噸,在建預制菜產能有15萬噸。得利斯的15萬噸,遠高于味知香承諾的未來6.5萬噸/年產能;蓋世食品擬定增投建1.5萬噸預制涼菜智能制造項目;2021年安井菜肴制品營業收入同比增長112.41%,未來重點布局布局小龍蝦等業務;國聯水產則指出,預制菜收入占總體營業收入比重正在穩步增長。

或許,頭部企業大批入局才代表了預制菜的未來。

/ 03 /前景:打造爆品、做大規模,政府扶持縮短路徑

預制菜的前景在哪里?回答這個問題,需要了解做大一家預制菜企業的發力點。

味知香“吃老本”?預制菜賽道以“打造爆品”為王

據味知香財報披露,2021年菜品種類也從此前招股書披露的200余種增至了300種以上。實際上,味知香真正暢銷的產品遠低于該數量,且長期比較穩定。而更令人出乎意料的是,2021年味知香的研發人員僅7人,而上市前僅4人;研發費用曾長期低于100萬,2020年增至125萬,2021年翻倍增至225萬。

依靠4人研發團隊,每年低于90萬的研發費用,推出200余種菜品,做出了一家上市企業,這透露了預制菜行業的一大秘密:“打造爆品”。具體來說,做大規模的核心在于銷售,或者是說打造出適合市場需求的爆款產品,“吃老本”即可。

有行業人士指出,預制菜的核心競爭力在于菜品開發,找到能擊中市場痛點的爆品。并不是所有菜品都適合做成口感、價格等被消費者認可的預制菜。比如,今年五一期間,京東超市在北京地區暢銷的酸菜魚、胡椒豬肚雞、低溫午餐肉、東坡肘子等基本都屬于經典菜品,口味可與堂食(外賣)保持無二。

也就是說,雖然不依賴于研發,但真正要俘獲市場,需要的是企業打造“爆款”的能力——研發應該拋棄閉門造車式的思路。真正針對特定客群需求,培養產品開發能力。

“打造爆品”意在做大規模

“打造爆品”是擴大市場規模的一把利刃。

這個邏輯在新晉頗具野心的互聯網零售企業得到了體現。與成立多年、圍繞華東的味知香僅個位數研發人員數量不同,叮咚買菜預制菜研發團隊有將近30人,包括研發各大菜系的大廚們,菜品研發時間普遍需要30~45天。一旦面向全國市場,并且希望快速增加產品覆蓋面,深入各大菜系是必經之路,“后進生”叮咚買菜的研發團隊規模或許值得味知香參考。

味知香近些年的研發費用率不及0.2%,與安井、海欣、惠發等食品企業1.5-2.0%的研發費用率差距甚遠。扎根華東市場,靠著市場認可的經典菜品或許可以立足,但為了擴大規模,覆蓋全國的“八大菜系”——去年的財報營收里已出現了東北地區——增加研發投入增加是必然的。

重資產模式難起步,政府“雪中送炭”縮短發展路徑

政府的介入恰恰縮短了預制菜做大規模的路徑。預制菜有較強的重資產屬性,前期需要大筆投入,而只有做大做強、發揮規模效應,才能降低成本。今年以來,政府扶持、投建園區等一系列政策,讓外界看到了預制菜在全國開花的局勢。政府盯上了預制菜的原因在于,中餐標準化是未來大趨勢,當食品、餐飲行業發展放緩之后,扶持有助于重資產企業前期發力,助推產業快速起飛可以實現產業調整。

餐飲強省、市正在發力。今年3月份,以美食聞名的廣東省政府發布的“預制菜十條”(《加快推進廣東預制菜產業高質量發展十條措施》)為代表,山東、河南、江蘇、浙江、福建、四川、廣東、河北等多地政府釋放出扶持預制菜發展的信號。廣東的湛江和肇慶高要、山東濰坊市下轄的壽光和諸城、重慶市梁平區(《中國(西部)預制菜之都產業規劃》)等地提出要建設“預制菜之都”。

因為企業難以建立其覆蓋全國市場的影響力,不少人看空預制菜賽道。但是,當預制菜從市場端傳導至政府端,政策、資金扶持或將壯大整個產業。各地政府加柴引燃的是一把虛火,還是燎原之火?且看它能否燒起來。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。