文|立方知造局

M2覓途咨詢×立方知造局 重磅推出《2022年中國工業機器人市場白皮書》

- 54頁深度研究報告

- 涵蓋行業90%以上企業一手調研

- 獨家行業數據,貫穿上中下游市場核心

- 從宏觀到微觀,全景展現中國工業機器人市場

我們梳理了此次白皮書中部分核心觀點,與您共享。

中國工業機器人市場正在迎來它的黃金發展時期,本土品牌在崛起的同時,面前是外資企業在高端市場的壟斷。如何找到國產替代機遇,造就中國自己的“四大家族”?

本文為《2022年中國工業機器人市場白皮書》系列第二篇,為您解析本土工業機器人的國產替代核心邏輯。

1. 工業機器人國產替代邏輯

核心觀點1:工業機器人國產替代的速度,還遠遠趕不上市場增速。

工業機器人注定將是時代發展的一個關鍵注腳:新一代科技革命和產業革命、工業互聯網、產業轉型升級、勞動力成本上升,乃至疫情下的無人化生產需求加速,都與工業機器人密不可分。

德國將工業4.0視為信息化與機器人結合的產物,“中國制造2025”則將工業機器人視為產業升級的核心環節。

立方知造局認為,中國工業機器人市場有兩個特點:

一是增速既高且穩——根據《2022年中國工業機器人市場白皮書》(以下簡稱《白皮書》)估計,未來五年中國市場平均增速25%;

二是國產替代的速度,還遠遠趕不上市場增速。

據《白皮書》統計,2021年,本土品牌占有率為29.1%,較2020年僅增長0.4%。

而根據國家統計局統計數據:2021 年中國工業機器人產量為366,044臺,同比增長 54%。

核心觀點2:核心市場外資把持,本土企業正在發力。

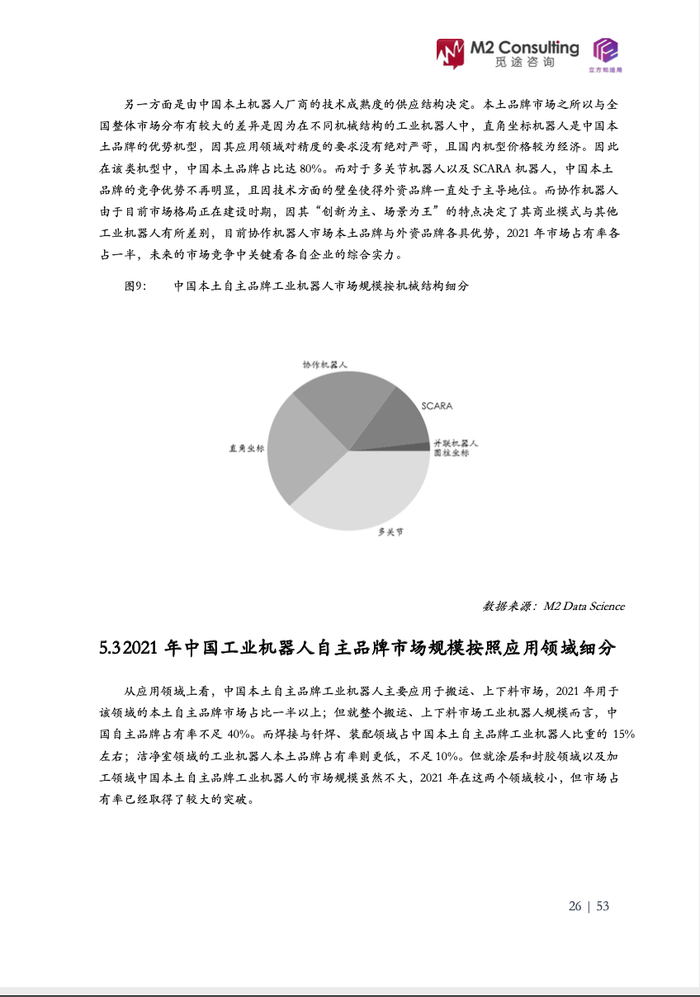

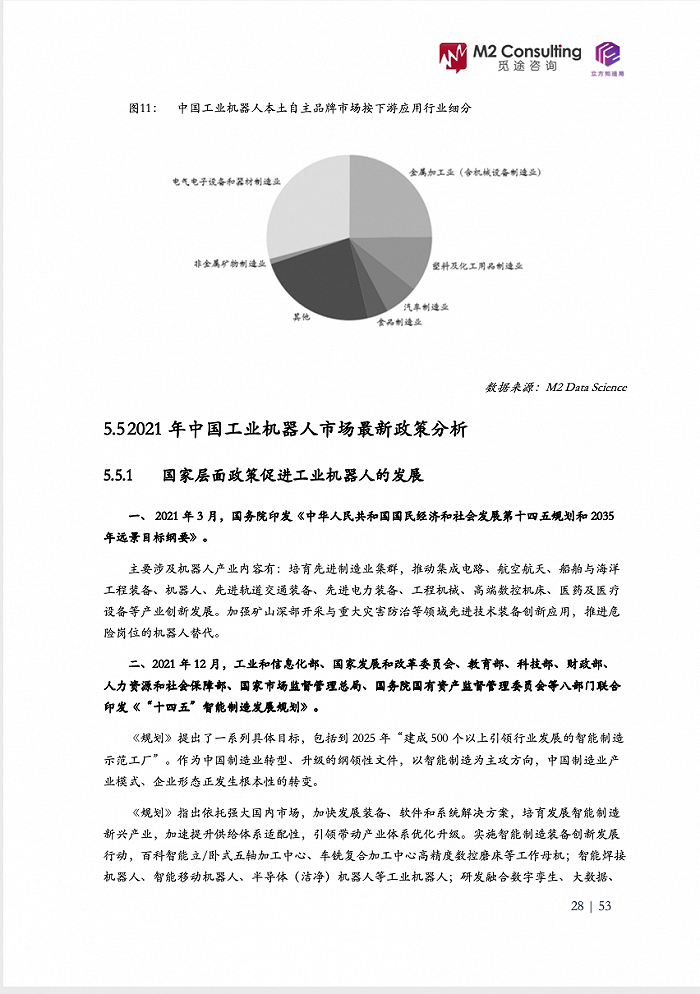

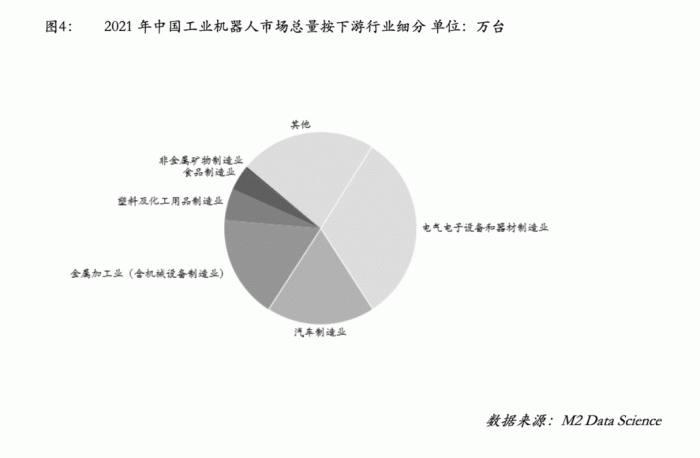

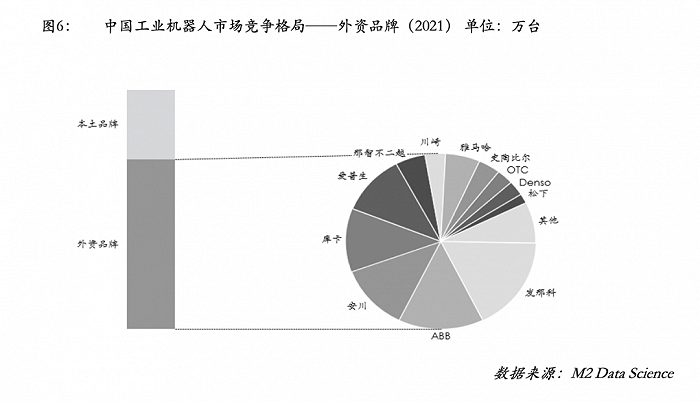

按照機械機構,工業機器人可分為多關節機器人,SCARA機器人,直角坐標機器人,協作機器人,并聯機器人、圓柱坐標機器人。 其中多關節機器人和SCARA精度要求高,且市場規模最大,據《白皮書》統計,二者合占工業機器人80%以上市場規模。 與此同時,2021年外資品牌市場在這兩種機型的占有率分別是80%,82%。 而因為多關節機器人是下游汽車制造的關鍵機型,SCARA是電子設備制造的關鍵機型,因此按照下游行業細分,外資品牌機器人主要集中在電子、汽車等機器人高端行業市場應用;而本土工業機器人企業的優勢領域在于金屬加工、食品飲料、塑料及化學制品等行業。

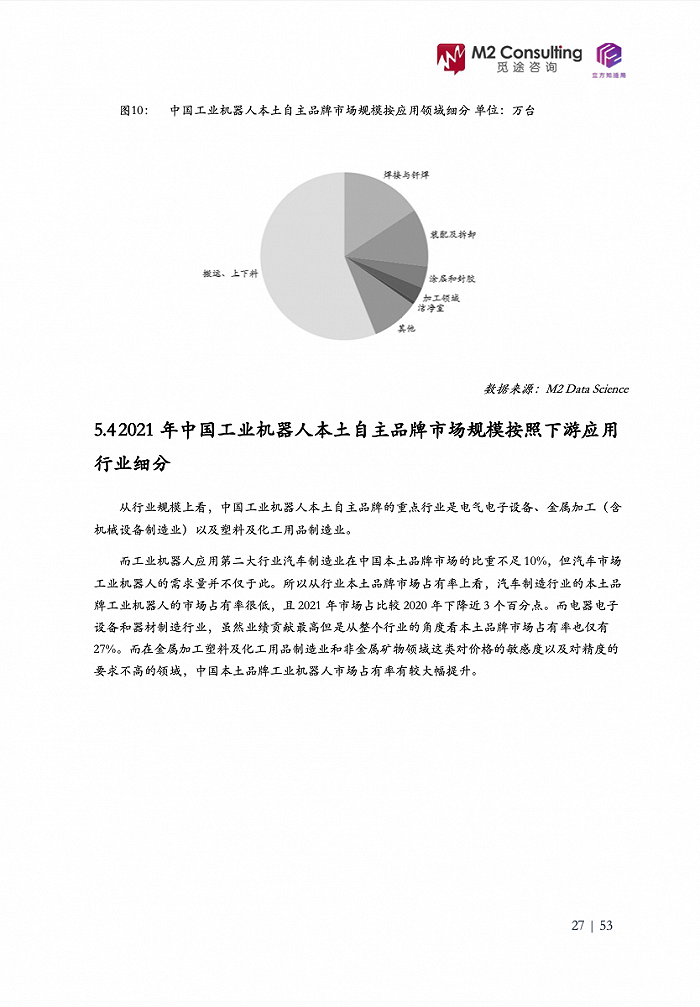

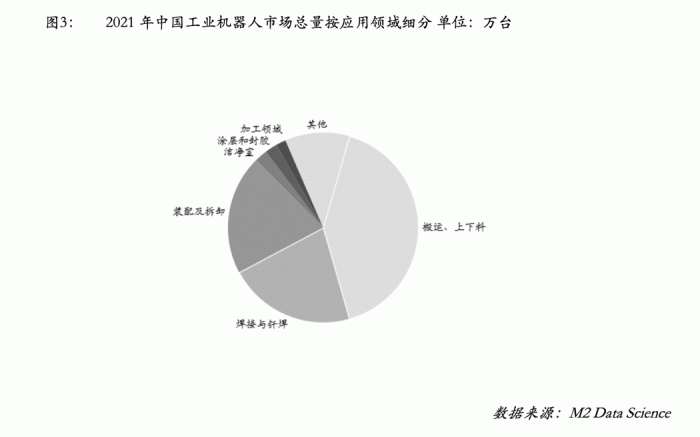

按照應用領域,搬運與上下料、焊接與釬焊領、裝配及拆卸——這三個領域占據工業機器人市場80%以上規模,且增速均在40%以上,也是外資品牌機器的主要市場,國產品牌占有率尚不足25%。

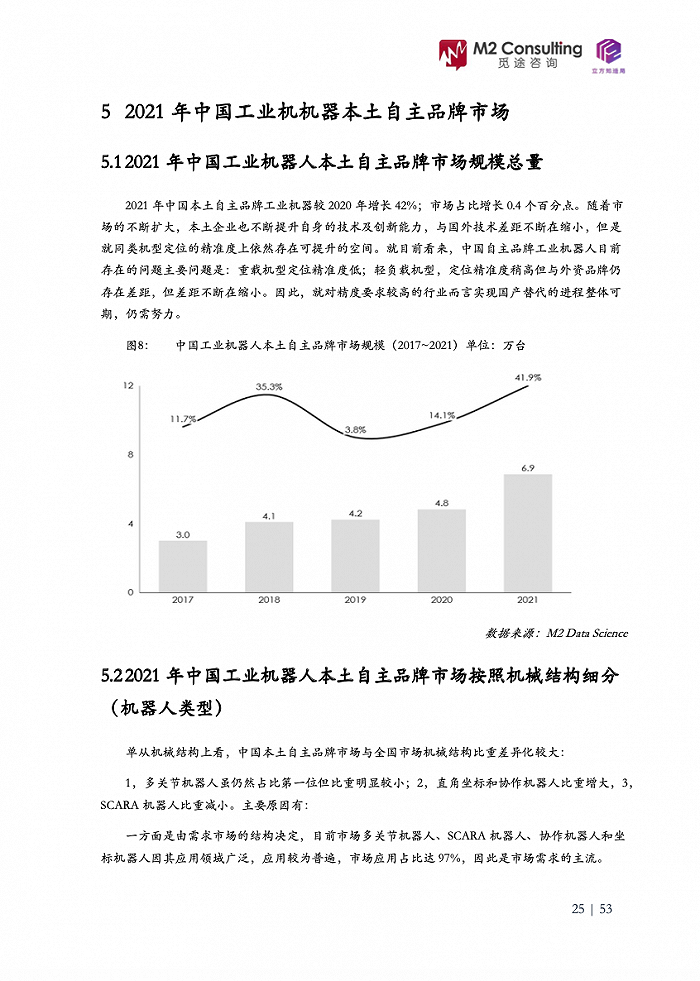

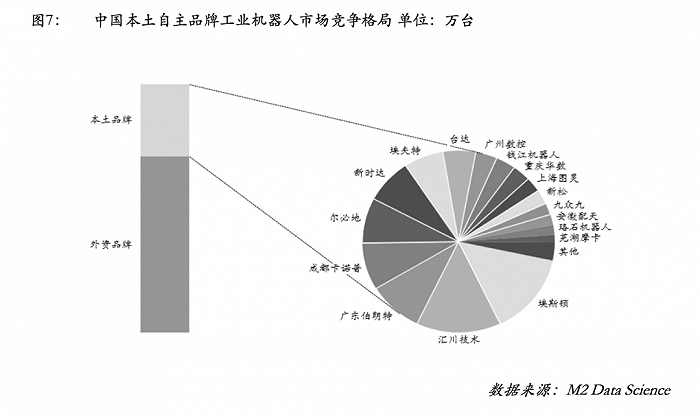

不過,立方知造局注意到,盡管本土品牌占有率增速比較緩慢,但正在隨著整體市場增量提升而一同崛起。 2021 年中國本土自主品牌工業機器規模達到 6.9 萬臺,較 2020 年增長 41.9%。

核心觀點3:本土品牌正在經歷量變到質變的沉淀期,政策加碼扶持。

中國本土工業機器人起步至少落后了發達國家20年,技術通關水平是國產替代進程緩慢的關鍵制約因素。

電氣電子設備和器材制造以及汽車制造業,工業機器人的應用更成熟、需求更龐大,幾乎被具有先發優勢的外資品牌壟斷。

外資四大家族的行業地位穩固,此外愛普生和雅馬哈業績表現和市場占有率也不斷提升,尤其是在智能手表及智能手機等3C領域所占市場份額較大。

不過另一方面,隨著工業機器人成本走低,更多中國本土玩家得以入局,給市場格局帶來了新的變化因素。

立方知造局發現,本土品牌工業機器人市場近年來有以下特點:

1. 參與企業眾多,近年來數量激增,以新型中小企業為主。

《白皮書》統計,截止到 2021 年中國工業機器人相關注冊企業達 11.4 萬家,5年以內的注冊資本在1000萬元以下公司占比80%。

2. 行業處于沉淀期,市場集中度不斷提高,競爭格局日漸明朗。

埃斯頓、匯川、伯朗特、卡諾普、爾必地、新時達、埃夫特等品牌,在2021年都取得了行業矚目的銷售量。

規模向上,集中度提升,中國正在醞釀自己的“N大家族”。

2021年,中國工業機器人市場快速發展的同時,政策紅利也在不斷加碼。

2021 年 3 月,國務院印發《中華人民共和國國民經濟和社會發展第十四五規劃和 2035 年遠景目標綱要》,把“智能制造與機器人技術”寫入“十四五”規劃,列為制造業核心競爭力提升的8項重大專項技術之一。

2021 年 12 月,工信部、發改委等八部門聯合印發《“十四五”智能制造發展規劃》;12 月,15個部門聯合 印發《“十四五”機器人產業發展規劃》,共同推動中國機器人產業向中高端升級。

與此同時,廣東中山、深圳,浙江樂清,山東濟南、青島等地,均通過地方層面補貼政策促進工業機器人產業的發展。

核心觀點4:當前國產替代三重邏輯:精準度、性價比、場景化。

不同類型的工業機器人本土品牌占有率,折射出了三重替代邏輯。

一、高端市場:精準度是當前“卡脖子”的關鍵,也是未來國產替代的核心突破口。

本土自主品牌目前主要問題是:重載機型定位精準度低;輕負載機型定位精準度稍高,但與外資品牌仍存在差距,但差距在不斷縮小。

例如多關節機器人及SCARA機器人,因精度要求高,存在技術壁壘,外資品牌一直處于主導地位,2021年外資品牌市場占有率分別是80%,82%。

本土自主品牌如果想打破外資壟斷格局,還需要在優化系統設計、軟件算法以及技術創新方面不斷提升提高競爭力。

二、精準度要求相對較低的領域,國產品牌優勢明顯。

典型優勢機型是直角坐標機器人。

因其應用領域對精度的要求沒有絕對嚴苛,且國內機型價格較為經濟,因此本土品牌占比達 80%。

三、協作機器人模式獨特,本土品牌與外資平分秋色。

協作機器人市場格局正在建設時期。

因其設計友好、易于編程以及人機協作能力高等特點,協作機器人近幾年發展十分迅速。尤其在電子行業,基于工序輕量化、小型化和精細化的行業特點,對機器人的柔性需求要求較高。

因此,協作機器人以“創新為主、場景為王”為特點,商業模式與其他工業機器人不同,考驗企業綜合實力。

目前協作機器人市場本土品牌與外資品牌各具優勢,根據《白皮書》統計,2021年市場占有率分別為本土51%、外資49%。

綜合以上,立方知造局發現,中國本土工業機器人品牌的國產替代樂觀的兩方面是:

1. 本土品牌規模向上

2. 細分市場特點各異,未來可期

在本土品牌國產替代的道路上,不同類型的機器人具體面臨著怎樣的競爭格局?下游細分行業各自提出了怎樣的挑戰?工業機器人對上游核心部件又有哪些迫切需求?

關注立方知造局,后臺回復“工業機器人”,即可領取《2022年中國工業機器人市場白皮書》,了解詳細內容。

2. 白皮書部分內容節選