文|錦鯉財經

不管折疊屏是否會成為主流趨勢,各個大廠都相繼推出了折疊屏手機。在第一款折疊屏手機誕生四年后,VIVO終于發布了旗下首款折疊屏手機VIVO X Fold,可以說是姍姍來遲。

根據了解,VIVO新推出的可折疊智能手機,帶有 12GB RAM 和 256GB 存儲的香草版本起價為 8,999 元人民幣,而12GB + 512GB 存儲的價格為 9,999 元人民幣。創新確實不是VIVO的強項,一直以來“跟風”都是VIVO擺脫不掉的標簽。

不僅是折疊屏問世稍晚,在小米生態基本部署完成之際,VIVO才剛剛開始布局屬于自己的生態。比如,平板電腦市場其實早已飽和,VIVO才緩緩推出了旗下首款平板產品VIVO Pad;各個大廠紛紛開始籌備造車,VIVO才公布自動駕駛專利信息。

事實上,最近的VIVO正處于低谷,而其他大廠又動作不斷。折疊屏的發布也只是讓VIVO暫且追上了手機發展的腳步,但如果想要扭轉目前的局勢遠遠不夠。

VIVO需要一場逆風翻盤

疫情的到來,讓VIVO的出貨量明顯下跌,似乎大眾已經不再需要“照亮你的美”。

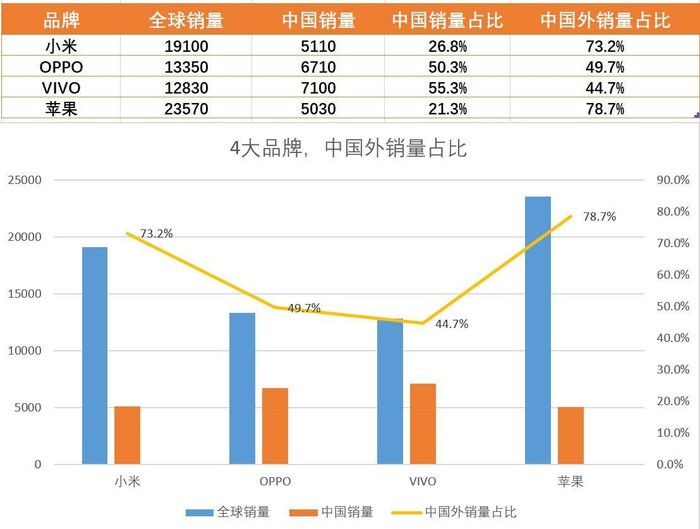

4月20日,市調機構Canalys發布了2022年Q1全球智能手機出貨量報告:受疫情的影響,全球出貨量下跌11%。三星憑借24%的市場份額排名第一,剩下四個品牌依次為Apple、小米、OPPO和VIVO。

其中,VIVO以8%的市場份額排名第五,而三星依舊拿到了24%的市場份額,蘋果的市場份額也和小米拉開了6%的差距。由此可以反映出,國外廠商對產品線的改進要更加優良,供應鏈管理也比較成熟,國產手機廠商與之還有一定的差距。

VIVO開年的走勢就如此低迷,原因之一是Q1季度本就不是VIVO的主戰場,四月才是VIVO的產品發布月,因此Q1季度的銷量走低也是有跡可循。此外,從根本上分析VIVO,整體局勢也不容樂觀。首先,VIVO過于依賴國內市場,從數據可以看出來,VIVO國內的銷量占比為55.3%,而小米占比僅26.8%。

相較于其他品牌而言,VIVO就稍顯被動,一旦國內消費者的購買力下降,勢必會對VIVO的銷量產生影響。

就國內市場來說,智能手機銷量總體下滑趨勢明顯,CINNO Research的數據報告,2月份中國市場智能手機銷量數據約2348萬部,同比下滑20.5%,環比下滑24.0%,雙雙出現收縮,其中VIVO銷量同比下降38.6%,排名從第二,跌到了第四。

其次,VIVO出量不出“效”,雖然手機發布的款式最多,2021年全年VIVO共發布了36款手機,但收入增長率卻不高。根據Counterpoint公布的2021年智能手機收入數據,2021年前5大智能手機收入共4480億美元,國產手機中,小米增長49%,OPPO增長47%,而VIVO則以43%的增長率墊底。也就是說,VIVO中高低端手機銷量并不平均,以至于整體收入被中和。

最后,VIVO“重營銷,輕研發”的路線已經不再適用,經濟形勢低迷的情況下,用戶的消費意識逐漸趨向理性和“有度”,也更加注重性價比。VIVO雖然一直嘗試高端路線,并在營銷方面投入大量資金,但始終無法跳出“低端+機海”的模式。想要“挑戰高端”和“站穩高端”,硬件上的創新迭代才是發力點。

顯而易見,VIVO的轉型之路走的并不順,縱使高端手機正直“藍海”,但從中分一杯羹還是很難。研究機構Counterpoint數據顯示,2021年,全球高端智能手機市場銷售額同比增長24%,超過同期全球智能手機整體銷量7%的同比增長。

VIVO X Fold折疊屏手機的出現無疑是邁進高端手機必不可少的一環。可目前,已入局三年的三星已更新至第三代,至2021年底,獨占全球83.47%的折疊屏手機市場。而僅剩的市場份額也被華為Mate X系列,小米MIX FOLD等占據,再加上OPPO將折疊屏手機售價下拉到7699元,導致市場的飽和度過高。

VIVO入局稍晚,首銷成績也并不亮眼,折疊屏賽道是不是VIVO逆風翻盤的機會,值得存疑。

入局折疊屏已失“先機”

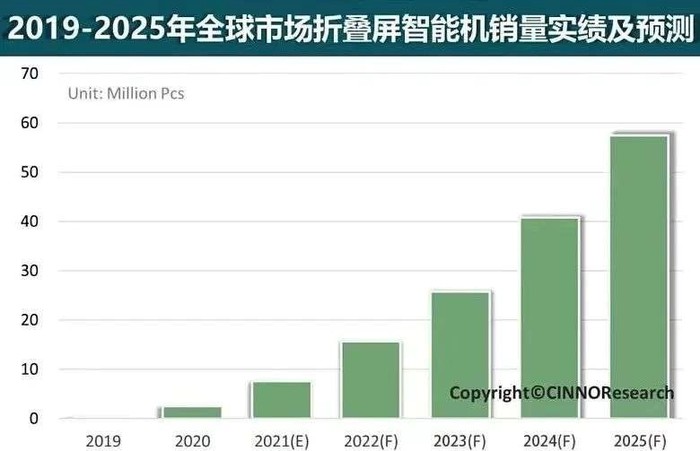

雖然折疊屏稍顯雞肋,而且始終沒有邁過“折痕明顯”的坎,但架不住各大廠商的前赴后繼,積極布局折疊屏賽道。迄今為止,業內已有19款折疊屏手機問世,2021年發布7款,新品呈遞增趨勢。IDC數據顯示,2021年全球折疊屏手機的出貨量達到710萬臺,同比增加264.3%。

值得注意的是,在未來折疊屏手機市場規模將持續擴大,根據CINNO Research預測,2022年全球市場折疊屏智能手機銷量有望達1,569萬部,同比增長107%。2025年全球折疊屏智能手機銷量有望達5,740萬部,年均復合增長率CAGR達66%。

如火如荼的消費大環境下,三星似乎成了最大的贏家。Galaxy Z Flip3 5G 以460萬部的出貨量成為全球最大的折疊智能手機型號,占2021年可折疊智能手機市場的52%。其次是Galaxy Z Fold3 5G出貨量為250萬部,且三星正籌劃進一步擴大生產規模,TheElec 報告顯示,三星計劃2022年第三和第四季度生產約 1000 萬臺折疊屏產品。

除了VIVO,姍姍來遲的不在少數。

比如蘋果,蘋果的折疊屏頻繁被傳出將于近兩年發布,但卻一直沒有明確的信息。一直以來,蘋果都是創新者,在折疊屏上卻成了跟隨者,而且好像并不急于搶占折疊屏的市場份額。分析其中的原因,有可能是因為現如今折疊屏的發展陷入了瓶頸,其中屏幕、鉸鏈設計和耐用性像三座大山阻擋了折疊屏的發展,蘋果并不看好折疊屏的發展。

從另一個角度分析,蘋果可能想要成為“新的可折疊設備趨勢的最大贏家”,最終模糊智能手機、平板電腦和筆記本電腦之間的界限。也就是說,蘋果可能正在尋求突破和創新,準備彎道超車,打造屬于蘋果的折疊屏新時代。來自外媒爆料消息,蘋果正在生產多款折疊屏工程機,目前已經送測給工廠了,驗證通過之后,預計將會在2024年推出。

vivo折疊屏已經失去了先機,再加上蘋果等巨頭的涌入,這一賽道變得越來越擁擠。消費者給足了蘋果任性的底氣,即使折疊屏始終沒有發布,也不妨礙用戶對蘋果折疊屏抱有期待,這顯然是VIVO所不能比的。

VIVO想要搶占國內折疊屏市場,時機和價格都至關重要,沒有搶占先機,且售價并不低的VIVO X Fold沒有掀起什么浪花。與之形成鮮明對比的是,去年OPPO 發布的Find N折疊屏手機售價僅7699元,短短三天,首批10萬臺已經全部被預定,市場歡迎程度超預期。

直屏時代還沒有謝幕,三星折疊屏手機之所以能夠展露鋒芒,也是消費者對手機近幾年零創新的一種反抗。直屏對用戶的吸引力似乎在逐漸下降,網友吐槽“每一款手機都像“孿生兄弟”,在外形上的變化可以說是有似于無。”。

總的來說,蘋果折疊屏備受矚目是不爭的事實,但折疊屏的跨時代節點并沒有到來,而入局稍晚的品牌失去了進入這個賽道的先機,只能靠突破和創新,才有可能占據一席之地,VIVO似乎并沒有意識到這一點。

“搖擺不定”的新方向

近期,手機廠商的動作非常頻繁,發布會接踵而來,4月28日,華為MateXs2折疊屏手機發布會;5月6日,iQOO Neo6 SE發布會;5月11日,索尼XperialV……5月,OPPOReno8系列、榮耀70系列、RedmiNote11T系列、VIVO S15系列等蜂擁而至。

“三月出概念機,五六月出量產機”似乎是手機圈的鐵律,但疫情的出現似乎打破了這個傳統, 加上銷量受到影響,產品的升級換代和供應鏈進化都稍顯滯后。2022年,各大手機廠商都蠢蠢欲動,相繼推出大量新款產品,刺激年輕人的消費欲望。

不可置否,市場的需求量明顯降低,年輕人對手機的關注度直線下降,研究機構Canalys最新報告顯示,2022 年一季度,中國大陸智能手機市場出貨量為7560萬臺,同比下滑18%,環比下滑13%。特別是中國高端手機市場,在“量跌價升”的趨勢下,銷量或將再次觸底。

在這個大環境之下,很多廠商將目光轉向了造車,特別是小米,陸續有媒體報道,小米汽車工廠已經開工建設,三月份,小米拍得了北京經濟技術開發區亦莊新城的一塊地,而在工廠不遠處,就是北汽藍谷的制造基地。

小米緊鑼密鼓布局新能源電車,反觀VIVO ,投資管理總經理朱貴堂曾經回應造車傳聞稱,到目前為止,公司還是希望專注做手機及周邊生態鏈產品。可盡管嘴上這么說,VIVO 身體卻很誠實,據天眼查App顯示,4月1日, VIVO首次公開自動駕駛方法、車載裝置、移動裝置和車載電子設備專利,公開號為CN114261398A。

事實上,VIVO從2019年就與百度、長城等企業在汽車領域建立合作;2020年,智慧車聯開放聯盟 ICCOA 成立,VIVO 也參與其中,隨后的開發者大會上,VIVO發布車聯網品牌“Jovi InCar”。

這與VIVO一直以來的行事作風極為相近,與其說謹小慎微,倒不如說對未來的發展方向有些搖擺不定。

一方面是,現如今中國全價位段的市場份額都在萎縮,對VIVO來說形勢并不算有利,目前是打造出產品的突破點才是重中之重,造車似乎并不急于一時。另一方面,技術和資金都是造車新勢力的基礎,新能源汽車“燒錢”的特性勸退了大批躍躍欲試的企業。

剛剛布局三年的VIVO似乎還沒有足夠的決心進入這個賽道。

在這個賽道上,有很多互聯網廠商已經搶占先機,據悉,百度的百度自動駕駛相關專利申請超4000件,華為自動駕駛相關專利申請超7800件。有公開數據顯示,目前“新造車”領域的企業已超過100家,而早在2021年8月,國內新能源汽車產量滲透率達20.62%,如何在群雄四起的電車格局中橫插一腳,是個值得vivo思考的生死問題。

毫無疑問,VIVO的劣勢在市場萎靡之際顯現得淋漓盡致,況且依靠售賣大量低端產品根本無法獲取高額的利潤,從本質上來說,VIVO過于固步自封,對市場前景的預判也不夠準確,在生態鏈的構建上不及時,不管是折疊屏、生態鏈還是造車,VIVO的動作有些遲緩了。