文|消金界

為響應“支持實體經濟,降低融資成本”的政策要求,金融機構紛紛讓利實體經濟,新投放貸款的利率下降明顯。

消金界注意到,隨著生息資產收益率承壓,為了對沖息差收窄的影響,維持利息收入增長,銀行普遍增加了一般貸款的投放。

但這種投放并非“大水漫灌”,銀行一邊加快信貸投放,一邊積極調整資產結構。在這個過程中,零售金融因其高成長性和跨周期波動的特征,再次成為銀行業績增長的新引擎。

尤其是頭部城商行,開始加速提升零售業務占比,并優化零售資產的結構。一方面收緊了高風險業務,一方面加大了中長期的資產配置。

因此我們看到,2021年,頭部城商行的利息收入仍然保持很大的增幅。但隨著息差持續收窄,以及經濟運行中不確定因素的增加,這一策略在2022年是否奏效,還存在很大的不確定性。

01、凈息差普遍收窄

2021年,北京銀行(601169.SH)資產總額達到了3.06萬億,成為我國首家資產規模突破3萬億的城商行。上海銀行(601229.SH)資產總額達到了2.65萬億,寧波銀行(002142.SZ)也踏上了2萬億大關,較上年末大增23.9%。整體來看,頭部城商行保持了不錯的發展勢頭。

但與此同時,盈利能力也受到了挑戰。

政策層面,監管一直鼓勵銀行業加大對實體經濟的支持力度,讓利實體經濟,降低融資成本,再加上LPR下行,貸款利率呈現出明顯的下降趨勢,息差隨之收窄。

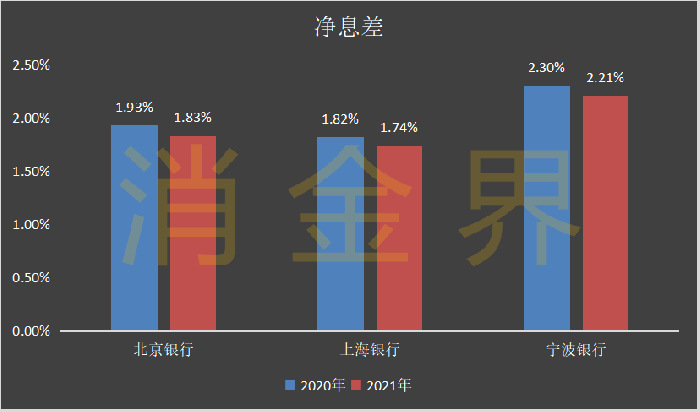

2021年,北京銀行的凈息差為1.83%,同比下降了0.1個百分點。上海銀行凈息差為1.74%,同比下降了0.08個百分點。寧波銀行凈息差為2.21%,同比下降了0.09個百分點。

三家頭部城商行在凈息差水平上有所差異,但都呈現出下降趨勢。

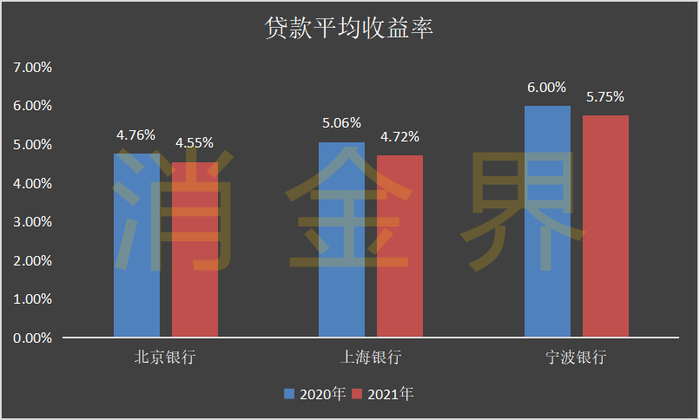

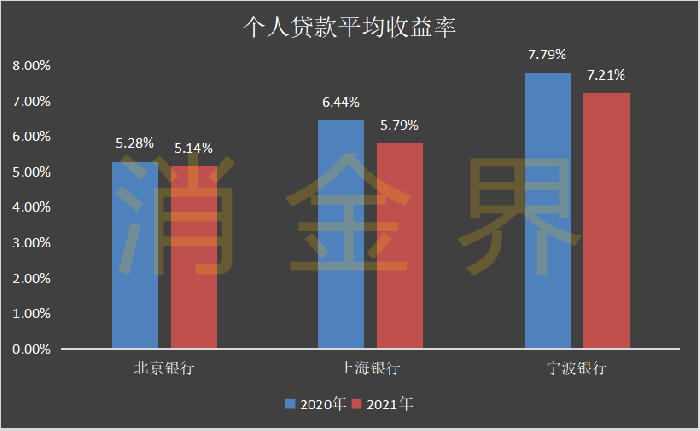

與此同時,無論是貸款平均收益率還是個人貸款平均收益率,也出現了明顯的下降。

2021年,北京銀行的貸款平均收益率為4.55%,同比下降了0.21個百分點,個人貸款平均收益率為5.14%,同比下降了0.14個百分點。上海銀行貸款平均收益率為4.72%,同比下降0.34個百分點。個人貸款平均收益率為4.72%,同比下降0.65個百分點。寧波銀行貸款平均收益率5.75%,下降了0.25個百分點,個人貸款平均收益率7.21%,同比下降0.58個百分點。

貸款收益率的下降趨勢同樣非常明顯。

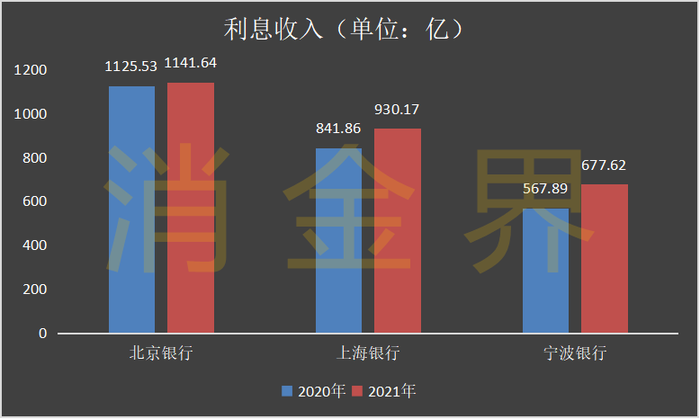

表現在利息收入上,我們可以看到,2021年,北京銀行利息收入1141.64億元,僅增長了16.11億元,幾乎與去年持平,利息凈收入為513.97億元 ,下降了0.4%。上海銀行息收入930.17億元,同比增加10.49%,利息凈收入404.38億元,同比增長11.11%。寧波銀行的利息收入為677.62億元,同比增長19.32%,利息凈收入326.97億元,同比增長17.37%。

在凈息差下降的背景下,除了北京銀行凈利息收入微降之外,上海銀行與寧波銀行在凈利息收入方面,都維持了高速的增長。

02、增加零售信貸投放

營收和凈利潤呈現了同樣的態勢。

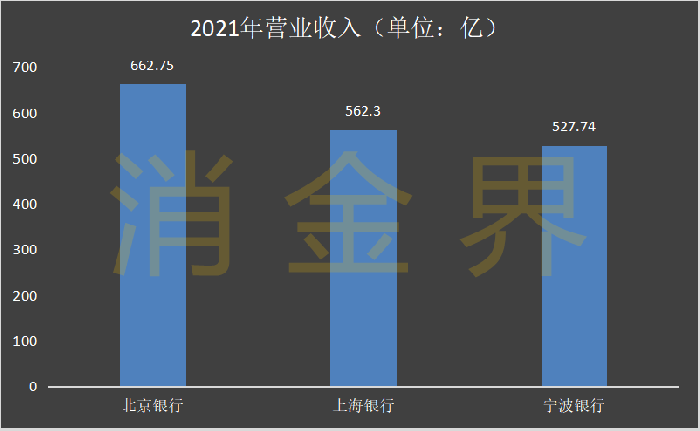

2021年,北京銀行營業收入662.75億元,同比增長3.07%,凈利潤222.26億元,同比增長3.45%。上海銀行實現營業收入562.3億元,同比增長10.81%,凈利潤220.42億元,同比增長5.54%。寧波銀行實現營業收入527.74億元,同比增長28.37%,凈利潤195.46億元,同比增長29.87%。

北京銀行的營業收入與凈利潤均保持了3%以上的增長,上海銀行營業收入保持了兩位數的增長,凈利潤增長了5%,寧波銀行增長最多,營收和凈利潤增速幾乎達到了驚人的30%。

很明顯,為了對沖凈息差的下降,三家銀行都加大了貸款投放,通過擴大營收來確保凈利潤增速。

這個時候,收益率更高的個人貸款自然的成為銀行發力的重點。

2021年,北京銀行零售貸款規模5853.9億元,較年初增長15.9%,全行占比36%。實現零售營業收入181.9億元,同比增長27.9%,全行貢獻占比28.1%,較年初提升5.44個百分點。零售利息凈收入實現163.3億元,同比增長19.9%,收入全行貢獻占比32.5%,同比提升5.39個百分點。

零售業務規模增加的同時,盈利貢獻也快速提升。

值得注意的是,在北京銀行的個人貸款中,經營貸和消費貸增量占個貸增量比例為72.1%,增量突破500億,同比提升38.2%。為個體工商戶、小微企業主發放普惠金融貸款余額638.8億元,增速達32%。

再來看上海銀行。2021年,上海銀行個人貸款3880.05億元,同比增長11.54%。從結構上看,住房按揭貸款投放金額477.60億元,同比增長43.90億元,增幅10.12%,汽車消費貸款投放金額488.33億元,同比增長183.64億元,增幅60.27%。截至2021年末,住房按揭貸款余額和汽車消費貸款余額較上年末增長478.91億元,增幅29.21%,占個人貸款的比重較上年末提高7.37個百分點。

上海銀行的汽車金融業務尤其值得關注。

在汽車金融業務上,上海銀行布局了綠色信貸領域,加大了與新能源汽車企業合作,定位有廠商背景的汽車金融以及融資租賃公司、頭部新能源造車企業,汽車貸款投向涵蓋新能源汽車、小型乘用車、多通途汽車、新型商用及皮卡等各類購車領域。

2021年,上海銀行汽車消費貸款投放金額488.33億元,同比增長60.27%,汽車消費貸款余額557.59億元,較上年末增長 9.06%,其中,新能源汽車消費貸款余額較上年末增長159.98%。

2022年,汽車金融,尤其是與新能源有關的汽車金融,應該會成為很多銀行重點關注的領域。

寧波銀行個貸增幅最大。

2021年末,寧波銀行個人貸款總額3331.28億元,較上年末增長了27.32%,個人貸款日均規模同比增長了45.28%。在個人貸款中,寧波銀行加大了對小微企業主和個體工商戶經營性貸款的發放力度。截至2021年末,寧波銀行個人經營貸余額759.68億元,占個人貸款比例為8.81%。

從結構上看,頭部的三家城商行并沒有不加區分的擴大個貸規模,而是在加大投放的同時,繼續優化調整零售貸款的結構。在新投放的個貸中,加大了住房貸款、汽車貸款、個人經營貸等中長期貸款的配置,收緊高風險業務與高風險客戶的信貸投放。

因此,在凈息差下降的背景下,憑借增加信貸投放量與優化結構,仍然保持了營業收入和凈利潤的增長。

但2022年,隨著LPR持續下降,生息資產的平均收益率還將延續下降的趨勢,凈息差仍有可能繼續收窄。尤其是有效信貸需求可能會出現下降,這種策略大大提升了業績的不確定性。