文 | 真探Alpha 祖楊

Netflix(奈飛)財報“暴雷”剛過去了半個月,傳媒巨頭迪士尼也交出了自己的季度成績單。

截至4月2日的2022財年第二財季(2022年第一季度),迪士尼總營收192.49億美元,同比增長23%,略低于市場預期的200.4億美元;經(jīng)營利潤36.99億美元,同比增長50%;歸母凈利潤4.7億美元,同比下滑48%;調(diào)整后每股收益1.08美元,略低于市場預期的1.19美元。

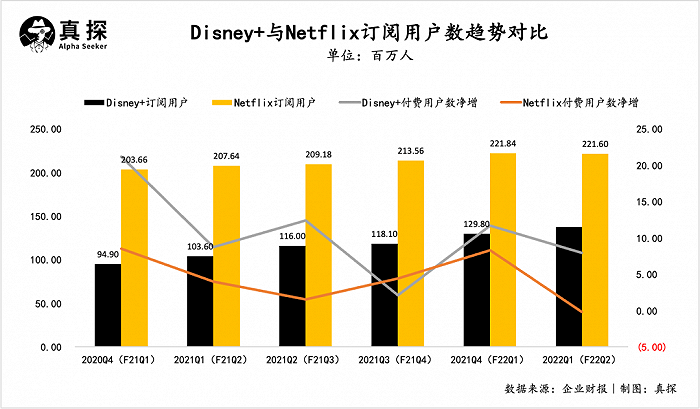

僅就直觀數(shù)據(jù)而言,一季度營收及每股收益均遜于市場預期,增速較上一季度也有所放緩。但值得一提的是,迪士尼流媒體付費用戶增長遠超華爾街預期,這與奈飛本季度出現(xiàn)十余年來首次付費用戶流失形成明顯反差。

財報顯示,本季度Disney+全球付費訂閱用戶新增790萬至1.377億,高于分析師預期的350萬增長;包括ESPN+、Hulu在內(nèi),迪士尼流媒體平臺總訂閱人數(shù)超過2.05億,幾近撼動Netflix(2.216億)的霸主地位。

經(jīng)過上一季度的回血及熱身后,這一季度,迪士尼正不斷向外界展示自己百年娛樂巨頭的結構性優(yōu)勢以及“講故事”的能力。

主題公園翻倍增長

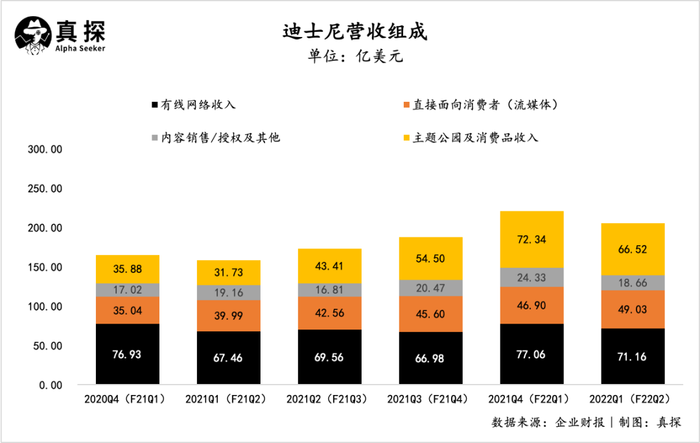

迪士尼的業(yè)務結構主要包含四大塊:有線網(wǎng)絡、直接面向消費者(Disney+、Hulu、ESPN+)、內(nèi)容銷售授權業(yè)務以及主題公園收入。

具體來看,本季度,迪士尼有線網(wǎng)絡收入為71.16億美元,同比增長5%,其增長的主要緣由在于奧斯卡播出帶來的廣告收入的增長;內(nèi)容銷售(原影視娛樂)收入同比下降3%;流媒體收入為49.03億美元,同比增長23%,主要是付費訂閱數(shù)的增長。

主題公園、體驗和衍生品繼續(xù)保持了翻倍增長的勢頭,營業(yè)收入為66.52億美元;營業(yè)利潤接近18億美元,而去年同期虧損4億美元。這一部分的收入增長則是由客流量以及園內(nèi)IP的商品銷售增加驅(qū)動。

“星球大戰(zhàn)”在這一季度充分釋放了IP吸金能力,刷足了存在感。3月1日,位于奧蘭多迪士尼園區(qū)、耗時六年建成的星球大戰(zhàn)主題酒店開業(yè),作為全球首家沉浸式酒店,剛一開園就吸引了諸多星戰(zhàn)粉前去打卡,即便是4809美元(約3萬元人民幣)兩晚的價格也并未勸退粉絲的熱情,七月前房間已經(jīng)全部訂滿。

星球大戰(zhàn)主題酒店

而在主題酒店之外,迪士尼也在不斷挖掘新的業(yè)務形態(tài)和增長點。

今年以來,迪士尼在房地產(chǎn)領域動作頻頻。先是宣布在美國加州科切拉谷推出住宅社區(qū)Storylivingby Disney(住在童話里),之后又表示將在美國佛羅里達州奧蘭治郡劃出近80英畝(約32萬平方米)土地用于建造1300套經(jīng)濟適用房。

前者面向迪士尼的粉絲們,將童話的靈魂融入到房屋住宅;后者則凸顯出這一娛樂巨頭的社會責任感,緩解奧蘭多經(jīng)濟適用房短缺的現(xiàn)狀。而無論是前者還是后者,深入房地產(chǎn)領域的迪士尼,似乎與國內(nèi)進軍主題公園的文旅地產(chǎn)開發(fā)商們殊途同歸。

不過,國內(nèi)的房地產(chǎn)商們擁有資金的優(yōu)勢,但少了講故事的能力,融創(chuàng)中國、恒大童世界、萬達均曾野心滿滿進軍主題公園,但效果均不理想。

而迪士尼的邏輯則與國內(nèi)房地產(chǎn)商們相反,故事仍然是推動業(yè)主買單的底層邏輯。“故事是我們所做一切的核心,我們喜歡將真實的故事帶入生活,再讓業(yè)主們沉浸在這些故事中,”迪士尼主題公園設計師,如今又設計住宅區(qū)的設計工程師邁克爾·亨德根曾表示。

從主題公園、主題酒店,再到“主題”房產(chǎn),迪士尼不斷發(fā)揮自己強大的強大的IP運營能力及講故事能力,賦予冰冷的建筑物以靈魂,讓用戶為附加體驗值買單,其娛樂帝國的“覆蓋領域”才越來越廣。

流媒體:奈飛跌倒,迪士尼起立

在流媒體方面,這個季度可以說是“雨雪交加”,奈飛全球付費用戶數(shù)流失20萬,并且流失還將繼續(xù)。奈飛預計二季度全球付費用戶將減少200萬。

但風水輪流轉,迪士尼的流媒體業(yè)務卻增長強勁。

包括Hulu、Disney+、ESPN在內(nèi),迪士尼流媒體總付費訂閱人數(shù)超過2.05億,其中旗下Disney+繼上季度環(huán)比增加近1200萬后,本季度持續(xù)增長790萬,訂閱人數(shù)達到1.377億。

美國娛樂技術公司invsible Universe首席執(zhí)行官Tricia Biggio直言,奈飛確實建立了市場,迪士尼也確實是后來者,但現(xiàn)在它是贏家,在一個越來越依賴內(nèi)容和IP的行業(yè),并且消費者越來越挑剔時,迪士尼顯然占了上風。

面對全球流媒體用戶增長紅利觸頂?shù)拇蟓h(huán)境,迪士尼的增長空間及增長壓力并存。周三財報公布后的電話會議上,迪士尼CEO Bob Chapek重申目標,2024年9月,Disney+的訂閱用戶達到2.3億到2.6億,這意味著,未來兩年,Disney+需要每個季度保持910萬的訂閱用戶增長,才能達到目標的最低值。

內(nèi)容彈藥是迪士尼拉新促活的關鍵。

3月底,漫威新英雄《月光騎士》登陸Disney+平臺,星戰(zhàn)外傳劇集《歐比旺》也將在Disney+上首播,此外動畫劇集《大白!》和《蒂亞娜》等作品同樣在待映名單中。而且,今年初,迪士尼購買了國內(nèi)熱播的年代大劇《人世間》版權,此前《慶余年2》也在海外劇集片單中。諸如此類的豐富劇集,也為Disney+的訂戶增添更多內(nèi)容選項。

值得注意的是,本季度,原本定于北美院線上映的《青春變形記》直接上線Disney+平臺。這也是繼《心靈奇旅》和《夏日友晴天》后,第三部跳過北美院線公映的皮克斯動畫電影,相關數(shù)據(jù)顯示,《青春變形記》在首周末上映后,共吸引250萬美國家庭收看。由此可見,迪士尼在流媒體的野心絕非只是“順便做一下”。

流媒體之外,迪士尼在今年下半年也有豐富的影視內(nèi)容持續(xù)“蓄力”。五月初上映的《奇異博士2:瘋狂的多元宇宙》在全球斬獲了4.79億美元票房;備受期待了近13年之久的“阿凡達”續(xù)集《阿凡達:水之道》定檔12月份北美上映,官方預告片發(fā)布后,在國內(nèi)也引發(fā)熱烈關注,至今貓眼想看人數(shù)達到43.9萬人。諸多的內(nèi)容經(jīng)典IP也將讓迪士尼持續(xù)葆有優(yōu)勢。

全球影視市場短兵相接,這或許也是觀眾用戶們樂于看到的——有競爭才有進步,是時候讓歐美的娛樂業(yè)也“卷”起來了。