文|車圈層

2022年第一季度,受原材料、競爭加劇等因素影響,新能源汽車產業鏈波動不斷。從上游動力電池市場看,國內動力電池的累計裝車量同比上升120%達51.3GWh,但頭部廠商的盈利表現承壓。

4月26日晚間,鋰電廠商欣旺達電子股份有限公司(下稱“欣旺達”,300207.SZ)發布了第一季度報告,營業收入同比增長35%至106億元,歸母凈利潤同比下滑26%至0.95億元,扣非后歸母凈利潤下降38%至1.01億元。

隨后,欣旺達在4月28日與金圓中科、川恒股份(002895.SZ)簽訂了《投資合作協議》,擬出資1.23億元成立合資公司,在阿根廷整合開發鹽湖鋰資源。此前在3月份,欣旺達旗下汽車電池公司與珠海市政府簽署項目投資協議,將于珠海投資120億元建設30GWh動力電池生產基地項目。

持續擴產的情況下,欣旺達能否在動力電池領域實現業務結構的突破,則有待觀察。

售價上調

動力電池廠商中,“寧王”寧德時代(300750.SZ)在2022年第一季度的歸母凈利潤下降24%至14.9億元,比亞迪(002594.SZ)的歸母凈利潤同比下滑近三成,國軒高科(002074.SZ)的歸母凈利潤同比減少33%。

據欣旺達利潤表數據,由于訂單增加、附加費增加、管理人員工資增加等原因,欣旺達2022年第一季度的營業成本、稅金及附加、管理費用等項目支出上漲。

此外,欣旺達還受到原材料漲價帶來的影響。自2021年以來,鋰離子電池行業上游原材料呈現不同程度的漲價,欣旺達認為,受中間商以及貿易商囤積居奇、哄抬物價的影響,上游原材料價格激增,增加了公司成本端的壓力,出現利潤下滑甚至虧損的風險。

因此,欣旺達在4月20日的業績說明會上宣布漲價,根據不同的客戶、項目以及產品結構情況,欣旺達已對售價做出相應調整,上漲幅度參考行業龍頭公司的水平。具體漲價機制是與上游原材料合作伙伴達成供應共識,并與下游客戶伙伴形成了價格聯動機制。

可以看到,動力電池廠商漲價已成為行業共識。

據東吳證券統計,寧德時代在2022年第一季度產品漲價10%,其中三元電池在第二季度再次提價;比亞迪采用浮動定價機制,為保持毛利潤,向下游傳導成本;億緯鋰能(300014.SZ)則以凈利率為正的原則,第一季度的漲幅較小;鵬輝能源(300438.SZ)和中航鋰電預計在2022年的價格漲幅在20%左右。

值得一提的是,欣旺達在2022年第一季度的其他收益上漲153%至1.25億元,主要由于政府補助的增加。

2022年第一季度,欣旺達獲得的政府補助1.23億元。但由于公司持有的股票資產依據股價調整公允價值產生的虧損1.33億元,致使欣旺達的扣非后歸母凈利潤為1.01億元,超過了歸母凈利潤的0.95億元。

此前在2021年,欣旺達收到的政府補助就達2.28億元,加上處置惠州土地所有權所獲得非流動資產處置損益1.5億元,兩項合計在2021年歸母凈利潤中高達41.5%,這也導致了欣旺達在2021年的歸母凈利潤和扣非后歸母凈利潤差距較大,分別為9.16億元和5.28億元。

從二級市場看,2021年11月10日欣旺達的股價達55元/股,至今跌幅超50%。截至5月11日,其收盤價為25.81元/股,總市值444億元,市盈率50.3倍(TTM)。

欣旺達股價走勢圖(元/股)

獲車企青睞

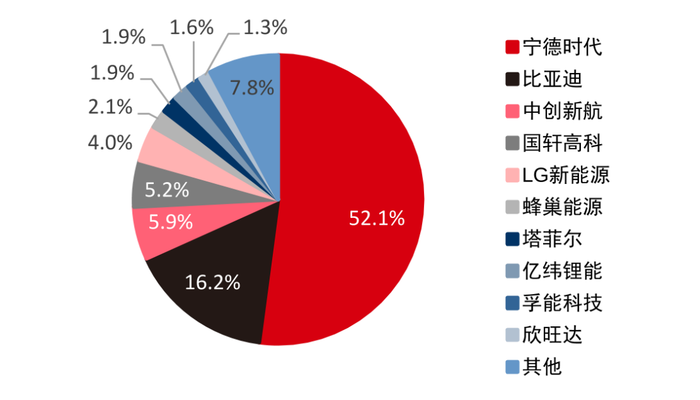

在2021年國內動力電池裝機量的市場格局中,欣旺達的市占率不高,僅為1.3%,全年裝車量2.06Gwh,位列第十。寧德時代和比亞迪的市場份額仍處于主要位置,分別占比52.1%和16.2%。

2021年國內動力電池裝機量市場格局

在外供電池方面,比亞迪外供電池比例僅約5.6%,寧德時代仍是眾多新能源車企的主要選擇。據中信證券統計,截至2021年年底,蔚來(9866.HK)和理想汽車(2015.HK)均僅有寧德時代一家動力電池供應商,上汽集團(600104.SH)、小鵬汽車(9868.HK)等大部分動力電池供應來自于寧德時代。

動力電池市場頭部企業集中度較高的情況下,市占率不高的欣旺達也進入了車企的視野。

2月底,欣旺達的控股子公司欣旺達電動汽車電池有限公司(下稱“欣旺達汽車電池”)完成了一筆24.3億元的增資,估值約125億元。增資完成后,欣旺達的下屬子公司持有欣旺達汽車電池的股權比例從71.5%變更為57.5%。

此輪增資的投資方由19家公司組成,其中增資款排名前三的為車和家、Sky Top、蔚瑞投資,分別投入4億元、4億元和2.5億元。而具體來看,車和家是理想汽車關聯企業,Sky Top是小鵬汽車的關聯實體,蔚瑞投資是蔚來董事長李斌參與投資的企業。

除了“蔚小理”以外,投資方背景還包括上汽集團、廣汽集團和東風汽車三家車企,以及OPPO、一加、realme手機品牌的母公司歐加控股、原材料廠商華友控股、碧桂園創投等。

增資之后,欣旺達汽車電池隨后在3月與珠海市政府簽署項目投資協議,將于珠海投資120億元建設30GWh動力電池生產基地項目,其中固定資產投資約100億元。同時,欣旺達汽車電池收到了上汽集團的定點訂單,為其供應動力電機總成產品。

不過,欣旺達并未在公告中提及投入資金的來源。但據2022年第一季度財報,大量資金的投資消耗給欣旺達帶來一定的負債壓力。

2022年第一季度,欣旺達的資產負債率達66%,應收賬款在總資產中占比達20%。同時,欣旺達通過投資活動產生的現金凈額為-21.3億元,用于處置固定資產、無形資產和其他長期資產支付的現金達18.7億元。

因此,有投資者在互動平臺提問公司高負債率的問題,欣旺達回應稱將通過三種方式降低負債率,一是采取股權融資的方式,優化公司資本結構;二是將優化供應商賬期管理,提升公司回款能力;三是提高中長期債務融資比例,優化公司債務結構。而關于具體的調整計劃,《投資者網》向欣旺達聯系交流,但并未得到回復。

加碼動力電池

公開資料顯示,欣旺達早期作為消費類鋰離子電池生產廠商,已進入聯想、ATL、蘋果、華為、小米等供應鏈,主營產品為3C消費類電池。直到2014年,欣旺達成立電動汽車電池子公司,并收購東莞鋰威,正式步入電動汽車電池領域。

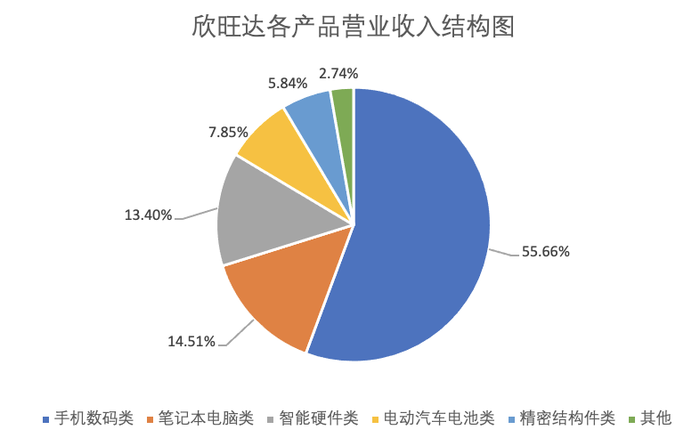

截至2021年,欣旺達仍靠消費類鋰離子電池作為主要營業收入,動力汽車電池類實現營業收入29.3億元,僅占比7.85%。消費類鋰離子電池中,欣旺達又以手機數碼類為主,實現收入208億元,占總營收的56%。其次是筆記本電腦類、智能硬件類,分別占總營收的14.5%和13.4%。

從毛利率上看,消費類鋰離子電池相關產品的毛利率并無較大變動,手機數碼類毛利率達18.39%,僅增長0.15%。然而,電動汽車電池類產品的毛利率雖為-0.87%,但同比增長13.98%。

平安證券認為,手機市場已進入存量博弈時代,行業競爭加劇,對手機廠商的技術研發和產品迭代能力提出了更高的要求。欣旺達的手機模組市占率已達到相對高位,有望維持在30%左右的水平。而動力電池業務方面,欣旺達由于客戶放量將迎來爆發期。

實際上,欣旺達并非獨家“跨界”發展的消費鋰電池廠商。

珠海冠宇(688772.SH)在2019年布局動力鋰電領域,2021年的消費類電池的營業收入占比近95%,動力類電池僅獲得0.94億元的營收,但對應的毛利率大漲209%。

億緯鋰能于2015年深度布局動力電池,2021年動力電池業務實現營業收入100億元,同比增長146%,已超過了消費類電池的68.8億元營業收入。相較于欣旺達,億緯鋰能已實現了動力電池為主導的業務結構。

中銀證券稱,在寧德時代龍頭確立、比亞迪地位穩固的市場格局下,二線企業面臨發展機遇,也面臨被淘汰的風險。包括欣旺達、億緯鋰能在內具備優勢的二線電池企業有望崛起,進一步提升市場份額,突出重圍。

而對于欣旺達來說,大舉加碼動力電池領域能否迎來業務變革的春天,還有待時間的驗證。