文|營訊社

近日,有消息稱瑞幸咖啡管理層正考慮在中國香港重新上市。瑞幸咖啡5月9日晚發布聲明表示,公司管理層專注于貫徹公司業務戰略,公司仍將持續致力于美國的資本市場,并努力為公司股東提高長期價值,目前尚未有赴港上市的計劃。

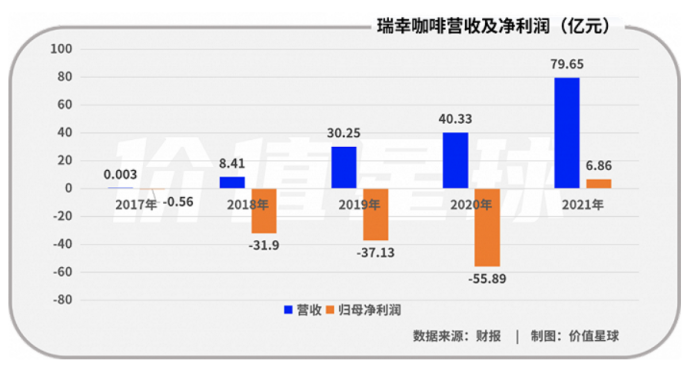

此前,2019年5月17日晚間,瑞幸咖啡在美國納斯達克上市。2020年4月,瑞幸咖啡因財務造假引起廣泛議論,隨后從納斯達克退市,進入“粉單市場”(為不滿足掛牌上市條件的公司提供服務的場外交易市場),并繼續交易。于業績方面,瑞幸咖啡2021財年凈收入達79.65億元,同比增長97.5%。在美國會計準則(GAAP)下,瑞幸咖啡2021財年運營虧損為5.391億元人民幣(8460萬美元)2022年1月20日,有消息稱目前在美股“粉單市場”交易的瑞幸咖啡正在研究在納斯達克重新上市的計劃,最快可能將在今年年底進行。

而今年4月11日,瑞幸咖啡宣布已成功完成金融債務重組,不再受制于任何司法管轄區的破產或無力償債程序。瑞幸咖啡董事長、CEO郭謹一稱:“在債權人的支持下,瑞幸咖啡結束作為債務人的破產程序,今天標志著瑞幸咖啡的新開始”。

但是,瑞幸咖啡真的已經步上康莊大道了嗎?我們一起來看看。

1 、儼然有序的單店模型,“求穩”發展新路線

2021年,瑞幸咖啡實現營收79.65億元,同比增加了97.48%;按官方說法,2021年公司層面已實現扭虧為盈,距離全面盈利僅一步之遙。

但是重點注意的是,2021年公司自營門店的營業利潤達到12.53億元,而在2020年同期,卻虧損4.35億元。

當時,瑞幸咖啡董事長兼首席執行官郭謹一表示:“瑞幸自營店同店銷售增長強勁,聯營店擴展到低線城市也見證了收入貢獻的大幅增加,事實證明,這種合作模式與我們的自營店戰略高度互補。”通過他的話,可認識到—自營門店盈利是瑞幸咖啡首次實現年度盈利的重要原因之一。

財報顯示,2021年瑞幸咖啡來自營門店營運利潤率也大幅改善,這一切歸因于瑞幸從粗獷經營向精細化運營轉變,2020年5月起停止原來的大范圍免費贈飲活動,轉為私域流量的精細化運營,營銷效率顯著提升。

根據極海品牌監測數據,2019年瑞幸新開門店存活率滿12個月僅占63%,而2021年新開門店這一指標提升至93%,說明公司整體門店經營及管理能力顯著提升。

可見在前核心管理層陸正耀(前董事長)、錢治亞(前CEO)、劉劍(前COO)出局后,新CEO郭謹上任后,并沒有“新官上任三把火”,而是將整體經營思路由原來的激進擴張變為“求穩”。

- 抓住激進節奏,快速搶占賽道

瑞幸咖啡能夠一朝回春,不得不說是借了國內咖啡市場的大爆發的東風。

據弗若斯特沙利文數據,中國咖啡市場2013-18年CAGR達29.54%,并預計以25.99%的復合增長率繼續增長,2023年達1806億元。根據德勤數據,2020年我國大陸地區人均年咖啡消費量為9杯,僅為日本的3.21%,美國的2.74%及韓國的2.45%,仍存提升空間。

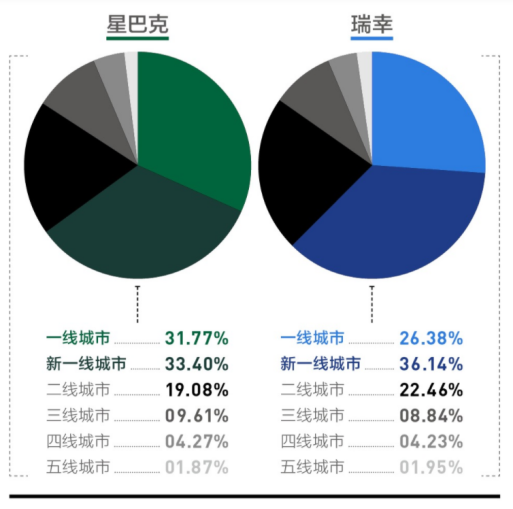

日前第一財經發布了《中國城市連鎖咖啡消費報告》,報告以星巴克和瑞幸兩家咖啡品牌為主要調研對象,從年齡結構、用戶習慣等多維度對當下主流咖啡用戶和市場進行了分析。

報告顯示,瑞幸在新一線城市和二線城市的學生用戶占比都達到了16%左右的水平。在年齡層次上,瑞幸抓住了新興城市的年輕群體,在新一線城市和二線城市18~24歲的年齡占比上,都達到了25%以上,同時星巴克的占比為12.04%和15.72%。

中國咖啡館行業正快速增長,未來市場份額仍有提升空間。而行業的快速發展主要受益于居民消費水平提升、咖啡文化的逐漸滲透以及咖啡更強的消費粘性。從數字來看,瑞幸無論是規模、還是營收表現,都顯示出重返牌局的意味。

3、產品獨特性,上癮中毒者

而除了市場前景大,咖啡因獨特的“成癮性”也是為一大助力。

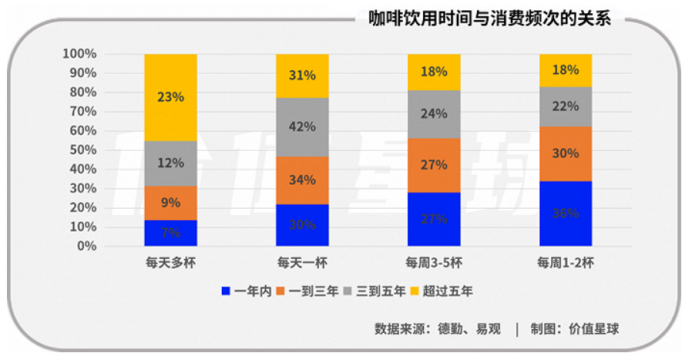

咖啡中所含有咖啡因和糖,具備一定成癮性,容易建立穩定的咖啡飲用習慣,且咖啡飲用時間越久,消費頻次往往越高。根據易觀調研數據,50%以上的現有咖啡消費者明確表示會增加現磨咖啡的飲用頻次。德勤數據顯示,超過五年咖啡飲用習慣人群平均每年攝入量達370杯,遠超飲用習慣一年的243杯。穩定的飲用習慣帶來高頻次復購,咖啡產品生命周期長于其他飲品.

幸改變了入門消費者在咖啡市場的被動局面:你不必懂咖啡,菜單、配方、風味介紹都在手機上,慢慢看、隨便選,再找個自己舒服的地兒,喝自己的咖啡——就很爽,就很香。得益于咖啡產品的獨特成癮性與瑞幸的自助式點單模式,當消費者養成一定的飲用習慣時,品牌則能順理成章的將消費者變為回頭客,滾雪球式越滾越大,則能夠形成一定可觀數量的品牌忠實客戶。

4、跳水價格戰,收攬消費者芳心

“瑞幸生椰拿鐵,我愿稱之為YYDS!”、“巨好喝!考試周的續命水”、“一直斷貨,不知道什么時候才有”……身處“瑞區樓”,隨時喝瑞幸是這屆年輕人的職場理想。瑞幸可達甚至代表著公司招聘的新競爭力,成為當代年輕人的擇業新考量標準。

從星巴克進入中國市場到瑞幸崛起,一、二線城市,咖啡消費逐漸從社交需求發展到低剛需。在人均咖啡館最多的城市上海,人均一年消費咖啡25杯,與普及性剛需尚有差距。而能阻止年輕人消費的,只有錢包,瑞幸靠補貼和15元均價硬生生給一、二線城市的部分年輕人培養出喝咖啡的習慣。

不可否認的是,瑞幸的高價補貼在多個爆款的推動下帶來回報。瑞幸將便宜的咖啡變成新奇特的產品,完成了品牌的產品溢價。這是瑞幸放低身段,主動迎合消費者的結果。

5、網紅爆款推動的咖啡市場,但爆款永遠是獨家爆款嗎?

瑞幸在營銷領域爐火純青,在小紅書上,有關瑞幸的筆記數量多達 20w+。更關鍵的是,在瑞幸的種草筆記中,只有1.69%的頭部達人參與推廣,而94.92%的筆記推薦都來自沒太多粉絲,卻數量眾多的初級用戶。消費者會用手投票。道德不代表理性,雖然瑞幸此前發生過財務造假危機,但對于消費者來說,好喝,便宜,方便,這才是最好的選擇。互聯網咖啡品牌瑞幸,自帶網紅氣息。無論是早期拉踩星巴克營銷,還是爆款口碑營銷,瑞幸的成績都有目共睹。

爆款帶動整個品牌的增長,這不僅是飲品消費市場的獨特現象。爆款的火熱,能夠維持多久,能否持續打造爆款,才是最大的難題。

但瑞幸的爆款也不只是瑞幸的!

蜜雪冰城選擇合作瑞幸去年夏天爆款“生椰拿鐵”的椰乳供應鏈菲諾,推出低配版“椰椰拿鐵”,價格直接打到瑞幸的一半,僅售10元/杯,成為“咖啡+椰奶”賽道的攪局者。

除了熱門產品,蜜雪冰城部分門店也開始售賣咖啡產品。在北京地區,蜜雪冰城所售的美式5元一杯,拿鐵7元一杯,直接打破行業的價格底線。未來,如果蜜雪冰城全國10000家門店統一開始銷售咖啡的話,其觸達消費者的能力將遠大于瑞幸咖啡。倘若瑞幸一直未能突破其現有產品領域,則在接下來的咖啡種類售賣中市場會受到擠壓。

在瑞幸品牌重返咖啡市場后,雖然做出了很多改變,也取得了一定成果,但從整個中國的連鎖咖啡行業來看,目前還基本在初始階段。并且作為較早開始布局的國內品牌,仍然需要在短時間內達到一個規模,形成先發的競爭優勢。這也就意味著,或許在未來幾年的時間內,瑞幸依然需要大量的資本投入,以保證門店規模的擴張和品牌的營銷。

幾經波折的瑞幸國內市場尚未穩定,同時,也未能作為國內成熟咖啡品牌進軍世界市場,擴大其商業版圖;這或許也是瑞幸未能更上一步的原因。