文|真探Alpha 李靜林

北京時間5月10日,“新造車三勢力”之一的理想汽車率先發(fā)布2022年第一季度業(yè)績報告。

財報數(shù)據顯示:

- 2022年第一季度,理想總營收為95.6億元,同比增長167.5%,較之2021年第四季度略微下跌10%;

- 今年一季度,理想ONE共交付31716輛,同比增長152.1%;

- 報告期內,理想凈虧損為1090萬元,同比收窄97%,Non-Gaap下凈利潤達到4.77億元。

在原材料價格上漲,供應鏈承壓的狀態(tài)下,理想依然保持著穩(wěn)定的增長節(jié)奏。不過從四月開始,再次爆發(fā)的新冠疫情對供應鏈和整車生產集中在上海及周邊城市的眾多車企打擊不小,度過了相對平穩(wěn)的第一季度后,如何熬過危局、逆轉形勢,是留給產業(yè)的難題。

經營穩(wěn)中有進

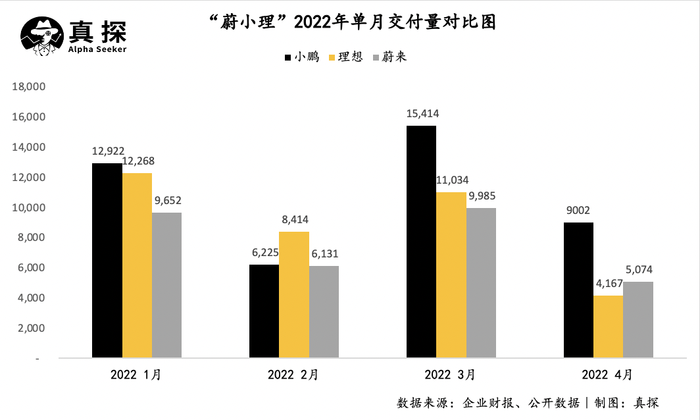

至少在第一季度,新能源車企普遍過得相對平順。2022開年首月交付量開門紅,理想、小鵬交付量均超過1.2萬輛,只有蔚來未能破萬。二月受春節(jié)影響,理想單月交付8414輛已是新勢力中的頭名。三月則恢復正常,小鵬大幅領先,理想也突破萬輛,只有蔚來在萬輛關口徘徊。

從理想內部橫向對比,2022年Q1交付量同比增長了152.1%,但環(huán)比去年第四季度則略有下降。當然,包含了春節(jié)假期的一季度本就屬于淡季,加之汽車芯片供應依然存在缺口,這樣的下滑也在預料之中。

由于理想的總營收主要來自于整車銷售,因此2022年Q1的收入狀況與交付量基本保持著一致的態(tài)勢。9.56億元的營業(yè)收入,相比去年同期增長了167.5%,環(huán)比降低了10%。

毛利率方面,理想依然表現(xiàn)穩(wěn)定,上游漲價的壓力在一季度未明顯傳導到整車廠。2021年全年,理想的毛利率達到21.3%,排在首位。進入2022年,理想的毛利率水平進一步提升,達到22.6%,較之去年同期的17.3%有了大幅度提高。而在單車毛利率層面,22.4%的水平也比去年第四季度的22.3%有了小幅度提高。

凈利潤方面,理想沒能延續(xù)去年第四季度2.95億元的凈利,凈虧損為1090萬元。費用的提升是理想報告期內虧損的主要原因。其中理想在研發(fā)上的投入達到13.7億元,同比增長167.0%,環(huán)比增加11.7%;銷售、一般及管理費用為12.0億元,較去年同期增加135.9%,較2021年第四季度增加6.8%。

這樣的研發(fā)投入數(shù)據創(chuàng)下了理想的新高,而從研發(fā)費用率衡量,14.3%的比重也超過了2021年全年的12.2%。要知道,“蔚小理”三家中,理想一直秉持著精打細算的花錢思路,但隨著行業(yè)競爭逐步進入深水區(qū),競爭日趨激烈,頭部企業(yè)想要保持優(yōu)勢,必要在研發(fā)上下更多功夫。

總體來看,在不確定性環(huán)繞的環(huán)境里,理想交出了一份略超預期的業(yè)績報告。財報發(fā)布后,理想的股價也在美股盤前上漲了4.5%。

疫情重創(chuàng)供應鏈

不過,真正的考驗是從四月開始的。

進入2022年后,國內各地疫情散發(fā),年初蘇州疫情本就對理想2月的交付量產生了一定影響,而此后上海的疫情更是給鏈條極端復雜、高度分工協(xié)作的汽車產業(yè)帶來挑戰(zhàn)。

4月,各家造車新勢力的交付環(huán)比出現(xiàn)了不同程度下滑,更無一家數(shù)據破萬。其中,小鵬交付9002輛,環(huán)比下滑41.6%,蔚來交付量幾乎腰斬,僅有5074輛。最嚴重當屬理想,一個月的時間僅交付4167輛,在造車新勢力中墊底,環(huán)比下滑幅度更是達到62.23%。

作為中國汽車制造重鎮(zhèn),上海疫情對產業(yè)的打擊可謂牽一發(fā)而動全身。國信證券研報顯示,廣東、上海、吉林三地是我國汽車工業(yè)的核心地區(qū),約占我國汽車生產總量的三分之一。以2020年數(shù)據來看,上海貢獻了265萬輛的汽車產量,占到全國汽車產量的10%。

從零部件供應層面來看,上海的重要性更是不言而喻。同樣依照國信證券數(shù)據,上海共有17家上市汽車零部件企業(yè),2020年總營收達到1773億元,這些企業(yè)主要供應的主機廠有上汽集團、宇通客車、東風汽車、福特、戴姆勒、本田、豐田等。

而在新能源領域,上海截至2021年底聚集了13293家新能源汽車相關企業(yè),從原材料到整車制造,再到市場銷售,已形成完整的產業(yè)鏈閉環(huán)。此外,上海還是全國最大的芯片產業(yè)集群,其產業(yè)規(guī)模占到全國1/4。

電動車巨頭特斯拉,在中國內地的產能幾乎全部集中在上海及周邊區(qū)域。近幾個月,特斯拉上海工廠停產的消息時有傳出。特斯拉境況如此,“蔚小理”也好不到哪去。

三家之中,相對受影響最小的是小鵬,根據財新報道,小鵬僅有部分電機供應商位于上海,而其主要的生產地位于廣東和河南,因此也是三家之中交付情況相對較好的一個。蔚來的情況就不怎么樂觀了,其供應鏈企業(yè)主要集中在吉林、上海和江蘇,都是受疫情直接影響和波及的區(qū)域。

受影響最嚴重的是理想。理想汽車CEO沈亞楠在5月1日曾解釋道,理想的常州基地位于長三角中心地帶常州市,而公司超過80%供應鏈企業(yè)分布在長三角地區(qū),其中大部分又位于上海和鄰近的江蘇昆山,無法正常供貨,有的甚至完全停工、停運。

眾所周知,汽車產業(yè)鏈龐大、錯綜復雜,且上下游之間依附關系極強。在壓力尚未解除的情況下,理想給出的第二季度業(yè)績指引也相對保守。理想預計,2022年第二季度交付量為21000輛至24000輛,即環(huán)比下滑24.3%至33.8%。其預計總收入也將出現(xiàn)一定程度的下滑,為61.6億元至70.4億元,即環(huán)比下降26.4%至35.6%。

新車能否助理想翻盤

除了要熬過疫情對產業(yè)的影響,對于理想自身而言,轉機何時出現(xiàn)?

上周招商證券評論指出,理想常州工廠的供應鏈仍較緊張,預計5月產量仍短暫受壓。工廠產量持續(xù)承壓,但訂單卻不等人。根據沈亞楠在電話會議透露,今年4月上半月,理想ONE收到的訂單量較少,但從4月下半月開始至5月初,除上海以外的訂單增速明顯。“目前手中訂單很充足,但最大的風險是供應商生產狀況。”

4月20日,理想曾在官方公眾號發(fā)布通知:“目前,理想汽車正與供應鏈企業(yè)一起,在滿足疫情防控的要求下積極恢復產能。我們努力將用戶的交付延期控制在3周以內。”交付周期一直以來都是造車新勢力的老大難問題,理想汽車往往可達6-8周,有些地區(qū)甚至可能達到10周。在訂單量充足的情況下,交付始終延期,不僅會給工廠帶來生產壓力,也容易在市場端引發(fā)負面的反饋。

對于理想ONE車型以及理想在第二季度的業(yè)績表現(xiàn),還有一大因素值得關注。今年3月,理想宣布了對理想ONE進行價格調整,全國統(tǒng)一零售價格由的33.8萬上調至34.98萬元,調價從4月1日正式實施,這也正是第二季度的開始。

如何盡快調整生產計劃和節(jié)奏以適應當下的訂單需求,是理想需要解決的問題。當然,這一切的基礎還要建立在疫情影響得到緩解的基礎上。

除此之外,理想在產品結構上終于要有所改變了。成立以來一直靠著一款車型打天下的理想,即將推出他們的第二款車型——理想L9。盡管當下工廠端承壓,但理想創(chuàng)始人李想還是展現(xiàn)出了足夠的信心:“我們仍計劃在第三季度交付第二款車型理想L9。”

早在4月15日,工信部公布了一批汽車申報名單,理想L9便位列其中。根據介紹,理想L9是插電式混合動力多用途乘用車,6座設計。其價格區(qū)間將定在45-50萬元,擁有1200公里的CLTC續(xù)航里程,電池200公里+汽油1000公里。

相比統(tǒng)一零售價34.98萬元的理想ONE,L9價格進一步提升,也展現(xiàn)出理想鞏固高端新能源汽車市場的決心。同時,高端線的產品問世,還將進一步提升理想一直以來保持領先的毛利率水平,李想本人也表示,產品線的擴充絕不意味著亂花錢——可以承受虧損,但要穩(wěn)住毛利率。

隨著L9的即將交付,理想的產品線擴張腳步也開始加速。李想在財報電話會中透露,今年到明年將推出包含L9在內的3款新產品,包括全新一代增程產品,和BEV高壓平臺的產品,“明年大家就可以看到我們第一款20-30萬元的中型車的產品。”

李想對理想的產品結構設計,是以iPhone作為參考,他希望理想可以在每10萬一個價格區(qū)間內放置爆款車型,此舉也意味著,理想在穩(wěn)固高端市場之后,將會進一步下沉。

從理想一系列的布局和規(guī)劃來看,公司似乎把機會都壓在了下半年。產品線的豐富往往意味著消費群體的擴大,新車型L9不光可能會左右理想單一季度的業(yè)績狀況,可能也會對企業(yè)未來的方向帶來改變。

平穩(wěn)度過第一季度,二季度下滑已成定局,理想需要在后半年盡快找到翻盤的辦法。