文|星圖金融研究院副院長 薛洪言

投資中有句名言,“買在無人問津處,賣在人聲鼎沸時”。意思是指,要在市場冷清時買入布局,當市場熱度較高時賣出離場,買在低點、賣在高點,確保買賣價差的最大化。

當前市場已進入底部,冷冷清清,明星基金不再霸占熱搜,賬戶收益更是從之前的每日秀曬變成不敢觸碰的傷疤,兩市日成交也一度跌破了7000億。在這個無人問津的時候,作為投資者的你還在逆向買入嗎?

不敢逆向,投資者在怕什么?

就當前的市場環境來說,無論是指數板塊還是個股基金,都比過去的一兩年更便宜。面對越來越低的價格,很多投資者之所以不敢下手,背后的心理既有恐懼,也有貪婪。恐懼的一面是擔心買入之后還會下跌,加重賬面浮虧;貪婪的一面則是期待在更低的價格入手,買得更便宜。

客觀來說,這種恐懼和貪婪都是合理的,屬人之常情,但站在投資的視角,這兩種心理又都是不理性的表現,是投資進階的障礙和絆腳石。

先說第一個擔心,擔心買入之后還會下跌。這種擔心的潛臺詞是,我想買入之后立馬能夠賺錢,至少不能虧錢。事實上,只有銀行存款、貨幣基金、中低風險銀行理財才能滿足投資者的這種需求,無論是股票還是權益性基金(股票型基金、混合型基金),都是高度波動性資產,不可能給投資者提供這樣的保障。

換言之,如果擔心會出現賬面浮虧,投資者就不適合股票和基金投資,要么徹底遠離市場,要么說服自己放棄這種不切實際的想法。

再說第二個期待,期待以更低的價格買入。這種期待的潛臺詞是,我能預判市場未來走勢,我認為股價尚未見底,還有得跌。這也是一種不切實際的想法,試想,投資者若有這種本事,之前的賬面浮虧哪里來的?總不能說,虧損之后才具備了預測市場的本事吧。

在極端市場中等待更低的價格,屬于典型的誤區。一則,最低的價格只能事后知道,事前沒有人能夠預知,投資者應把底部視作一個區間,而非單一的價格點;二則,一旦市場走過最恐慌階段開始反轉,反轉的速度往往很快,投資者可能無法買到足夠的數量。因此,若總抱著“買在更低點”的期待,只會錯過底部布局的窗口期。

除了上述兩種心理之外,還有部分投資者在等待市場右側出現,或者說在等待壓制市場表現的因素出現拐點性緩和。比如說國內疫情出現拐點性變化,最好是疫情徹底從人類社會清除;比如說美聯儲加息步入尾聲,最好是開啟降息通道;比如俄烏沖突有一個清晰的結局等等。

有一定經驗的投資者多半會有類似期待,這些期待看似合理,但低估了市場的復雜性。市場受多重因素影響,有太多的不確定,即便是疫情、美聯儲加息、俄烏沖突等擾動項成為過去,還是會有新的不確定性冒出來。真到了某一刻,天空中一片烏云也沒有,市場的熱度也早已臨近鼎沸之時,反而到了離場之際。

作為投資者,不能和市場比精明,投資者的小聰明放到市場這個混沌系統中,壓根不值一提,只會因自作聰明而錯失機遇;相反,應始終敬畏市場,承認市場的不可知,用中長期的確定性對抗短期的波動性,放棄“買入即賺錢”、“買在更低點”等不切實際的期待。

市場雖不可預測,卻有牛熊周期。底部區域逆向買入,耐心持有至頂部區域,才是投資者能做的最理性的事。

丈量市場水溫

對于投資者而言,當市場走向極端的時候,要敢于獨立判斷,做勇敢的逆行者。換言之,其他人都狂熱興奮的時候,我們應當恐懼害怕;其他人都恐懼害怕的時候,我們應當積極樂觀。正是這種特質,構成了優秀投資者重要的超額收益來源。

在實踐層面,如何判斷市場是否已到底部位置呢?投資者可以觀察市場估值在歷史中所處的位置,同時評估投資人的交易情緒。通常情況下,市場估值分位和投資者情緒可以互為印證,估值頂部對應高漲的情緒,估值底部對應悲觀情緒。橡樹資本的霍華德·馬克斯甚至認為,估值水平是投資人心理產生的結果,也是投資人心理失常的癥狀和指示器。

1、估值指標

截至2022年5月9日,萬得全A收于4558點,指數市盈率16.08倍,處于近十年32.55%分位;市凈率1.54倍,處于近十年6.82%分位。具體來看,幾大指數出現了一定的分化:中證500和科創50的估值處于極端低點,分位值處于5%以內;深證成指和創業板指雖處于低點,但距離歷史極端估值仍有一定的距離。

另外,從股債溢價指標(市盈率的倒數-十年期國債收益率,反映股票相比債券的溢價水平,數值越高,股票越有吸引力)看,截至5月9日,萬得全A股債溢價指數為3.38%,處于2015年以來的相對高位,意味著當前的股票市場在長期來看具有較高的吸引力。

2、情緒指標

一般用交易數據來衡量市場情緒,高漲的市場情緒通常對著應天量成交,同樣,低迷成交也是低迷情緒的寫照。2022年4月,滬深兩市月日均成交額8822億元,較2021年9月日均成交高點13711億元下跌35.7%。近日,滬深兩市單日成交額更是一度跌破7000億元。

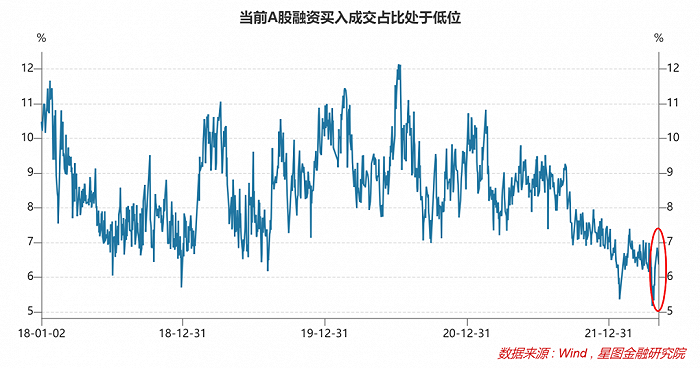

以融資買入額/兩市成交額指標來看,近期A股融資買入成交占比也已進入2018年以來的低點位置,反映了投資者融資買入意愿的下降。

從基金交易數據來看,2022年1季度,全市場新發基金份額2608億份,同比大跌75%,表明基民的投基熱情不再。

站在理性的視角,越是市場底部,新發基金應該更受追捧才對,事實卻是,很少有人愿意買在無人問津處。這也表明,絕大多數投資者都在做順人性投資,虧錢了賣、賺錢了買,追漲殺跌。而正確的投資應該是逆人性的,如果不能克服市場底部的恐懼心理,投資者很難真正靠投資實現財富保值增值。

市場底部,應該買什么?

就市場底部的布局,主流的建議是短期買防守、長期買成長。即著眼于短期,買穩增長(地產、新舊基建等)、抗通脹(能源、有色、貴金屬、農產品等)和困境反轉(航空、旅游、酒店、餐飲等疫后復蘇以及豬周期等)等板塊有望獲得超額收益;著眼于中長期,則數字經濟、先進制造、新能源等成長板塊更具備長期持有價值。

其實,對于普通投資者來說,在市場底部定投指數基金可能是更優的選擇。相比于單個板塊和個股,指數基金短期波動性更小、長期確定性更高,兼顧短期防守和長期成長。同時,輔以定投買入方式,持有體驗更好,更容易克服人性弱點,確保拿得住、拿得久。

結合當前市場來看,滬深300、中證500等主流寬基指數和恒生指數、科創50等高關注度超跌指數,均已具備較好的中長期布局價值。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。】