文|中國微酒 李霞

編輯|吳弩

近日,白酒上市企業紛紛披露2021年業績,成為行業焦點。值得關注的是,作為連接生產端與消費端的酒類流通企業,2021年的表現也十分亮眼。

疫情常態化的背景下,酒類流通領域的穩增長意味著什么?

營、利雙增的酒類流通企業

自1978年以來,酒類流通領域經歷了從糖酒公司、煙酒店批發零售到品牌專賣、酒類連鎖的時代。雖說酒類流通企業在規模和實力方面不如白酒上市企業,但卻是影響白酒行業未來發展的關鍵因素。

2020年,突如其來的疫情導致部分終端市場數月停滯,這對酒類流通企業造成了不小的影響。不過從上市/新三板流通企業所發布的2021年報來看,情況已較2020年有所好轉,其營收、凈利大部分實現了增長。

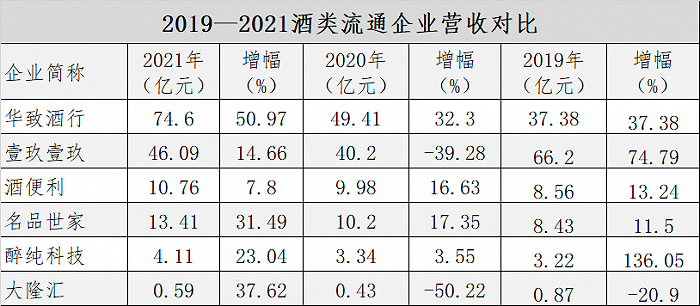

在營收方面,華致酒行、1919、酒便利、名品世家均實現了雙位數增長,華致酒行以74.59億元的營收,50.97%的營收增幅居于首位。

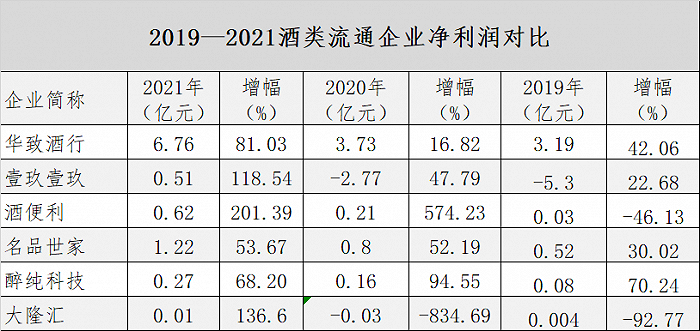

凈利方面,1919、酒便利、大隆匯均實現翻倍增長,其中,酒便利凈利增幅超過200%,而華致酒行則以6.76億元的凈利潤位居第一。

對比2019年業績來看,華致酒行、名品世家、酒便利、醉純科技等幾家企業的2021年營收較2019年分別實現增長50%、37.14%、25.70%和27.64%。其中,華致酒行2021年的營收更是比2019年翻了近一倍。另外,1919和大隆匯的營收仍未恢復至2019年水平,這表明疫情的影響仍在。

整體來看,2021年主流酒業流通企業是呈正向增長態勢的。值得注意的是,上文提到的酒類流通企業中,醉純科技2021年的總營收雖是增長,但在酒水飲料方面實現營收2.68億元,同比出現了小幅下滑。此外,個別新三板中的流通企業出現營收下滑嚴重、甚至沒有在規定的時間內披露年報、將于5月停牌的情況,這也從反映出白酒行業中從生產端到流通端都出現了“二八效應”,且強分化現象還在加劇。

增長背后的兩大看點

馬太效應下,主流酒類流通企業的競爭優勢也愈發明顯,那么在增長的背后,我們又能看出什么?

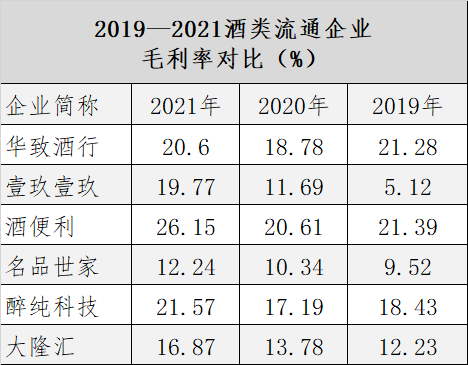

一是毛利率逐年增長。

2021年,毛利率高于20%的有三家流通酒企。眾所周知,酒類流通企業多因主營流通產品且采購渠道及方式多樣而導致毛利率較低或不穩,遠達不到上游生產企業的水平。但回顧三年來毛利率的變化,除華致酒行較2019年有所下降外,其余總體呈現增長態勢。

從華致酒行的年報中可以發現,2020年,其毛利率首次跌破20%,主要原因是白酒、葡萄酒的毛利率下降,而2021年的毛利率,雖低于2019年,但高于2020年,已經重回20%以上。綜合幾家公司的年報來看,毛利率增長的原因與名酒品牌強勢主導,廠商加強合作,增加酒類產品種類,以及營銷方式多樣化有關。

二是探索“連鎖+新零售”的發展模式。

值得注意的是,華致酒行、1919、名品世家、酒便利四家企業均是酒類連鎖企業。

北京卓鵬戰略咨詢機構董事長田卓鵬曾公開表示:“目前,我國規模化連鎖企業銷售額在酒類流通行業中的占比僅為6.4%。隨著產業資本、金融資本的介入,預計未來5-10年內,占比率有望達到30%-40%。”

實際上,頭部流通企業也在加碼連鎖業態。截至2021年末,華致酒行零售網點客戶數已達3萬余家,累計新增連鎖門店273家;1919酒類連鎖門店共計2137家,其中直供店(加盟店)數量達到1361家,直營店752家,直營店銷售收入增長率為52%;名品世家加盟店、合作店數量為1064家;酒便利在全國新增門店22家。

除連鎖外,流通企業也在根據消費端的變化探索新零售模式。以華致酒行為例,華致酒行聚焦終端網點的開發和團購業務的拓展,深入推行“小B+大C”戰略。去年,“華致優選”電商平臺升級并更名為“華致酒行旗艦店”,同步更新了微信小程序及APP,進一步提升了品牌識別度。

1919則依托C端和B端,線下布局800余座城市的2200多家門店,以及線上的電商平臺。在業務架構方面,已經形成了C端直營店、B端直供店(加盟店)、衍生創新業務協同發展的體系。

其實,除了表格中出現的酒類流通企業,酒仙網、百川名品等企業都在大力進行線上線下的新零售探索。

酒類流通的未來

有行業專家表示,疫情加速了酒業新零售的發展,騰訊發布的《2021年白酒消費者調研》則從消費端印證了這一說法。調研顯示,酒類線上渠道的影響力正在逐漸擴大,日益成為觸達市場的重要媒介。

在激烈的市場競爭下,眾多酒企也紛紛在渠道模式優化上下功夫。茅臺加大自營渠道投入,推出i茅臺APP;古井貢酒打造線上線下的流量閉環,為消費者提供全渠道的購物體驗;水井坊、金徽酒、伊力特等企業則在年報中提到了開拓抖音等流量平臺……

酒企以自建終端并與電商平臺合作的方式直接面向C端消費者,不僅加劇了渠道的碎片化,在渠道扁平化方面也進行了有益的探索。但有觀點認為,自建直銷渠道需要大規模的資金投入,以及強大的人力、物力資源,因此,酒業連鎖店及煙酒店作為主流終端渠道的格局將長期存在。

去年9月,商務部發布了《關于“十四五”時期促進酒類流通健康發展的指導意見(征求意見稿)》,提出要培育千億級酒類流通企業1家,百億級酒類流通企業5家,50億級酒類流通企業10家。

當前,能夠實現品牌化、規模化、專業化生產運營的流通企業,尤其是具備整合上游酒品能力的酒類運營商更具競爭力,而作為酒類流通領域唯一的上市酒企華致酒行,則被視為百億軍團的“種子”選手。

隨著行業發展向商業化巨頭集中,田卓鵬認為,酒仙網、泰山名飲等酒商均有出線希望。同時,行業里也涌現出一批新型酒商,如寶醞名酒、酒王家族、相合酒庫、中酒配、酒小二等。在互聯網+的賦能下,主流流通企業對銷售網絡和供應鏈的管理能力將得到加強,十四五期間,或將實現商業的集中化與新老酒商的分化,新商業、新酒商、新形態將成為酒業變革的主要力量。