文|價值Planet 唐飛

2020年1月31日,做空機構渾水發布89頁調研報告,直指瑞幸咖啡財務造假。

雖然瑞幸咖啡在第一時間否認渾水所有指控,但這一事件還是影響了全球投資者對于中概股的整體印象。

同年4月2日,瑞幸咖啡三位獨董組成的特別委員會對外公告,自曝公司虛增銷售額22億元,公司股價暴跌80%。

6月,瑞幸咖啡從美股退市,市值從巔峰時期的超130億美元跌到只剩下零頭3.47億美元。當時主流觀點幾乎一致認為,瑞幸咖啡或難逃破產清算的下場。

但令人意外的是,瑞幸咖啡卻在疫情中的低迷市場里實現“起死回生”。

今年4月11日,瑞幸咖啡在官網發布公告稱,其已完成金融債務重組,未來在任何司法管轄區不再受到破產或破產程序的約束。

“今天標志著瑞幸咖啡的新開始。”瑞幸董事長兼CEO郭謹一在上述公告中感慨,并表示瑞幸將不斷加強治理和內部控制。

然而瑞幸咖啡真的已經走上正軌了嗎?

01 逐漸修正的單店模型

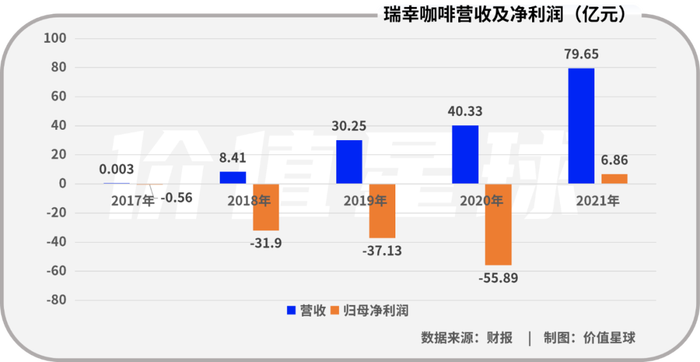

2021年,瑞幸咖啡實現營收79.65億元,同比增加了97.48%;歸母凈利潤6.86億元,上年同期為-55.89億元。按官方說法,2021年公司層面已實現扭虧為盈,距離全面盈利僅一步之遙。

值得注意的是,2021年公司自營門店的營業利潤達到12.53億元,而在2020年同期,則為虧損4.35億元。

瑞幸咖啡董事長兼首席執行官郭謹一表示:“瑞幸自營店同店銷售增長強勁,聯營店擴展到低線城市也見證了收入貢獻的大幅增加,事實證明,這種合作模式與我們的自營店戰略高度互補。”

可見,自營門店盈利是瑞幸咖啡首次實現年度盈利的重要原因之一。

財報顯示,2021年瑞幸咖啡來自營門店營運利潤率也大幅改善,2021年H1、Q3及Q4分別為16.3%、25.2%、20.9%,扭轉了2018-2020年門店經營層面的持續虧損。

這一切歸因于瑞幸從粗獷經營向精細化運營轉變,2020年5月起停止原來的大范圍免費贈飲活動,轉為私域流量的精細化運營,營銷效率顯著提升,2021年Q4月均交易用戶同比增長67.1%,這一增速高于營銷費用同比增長(54.2%)。

根據極海品牌監測數據,2019年瑞幸新開門店存活率滿12個月僅占63%,而2021年新開門店這一指標提升至93%,說明公司整體門店經營及管理能力顯著提升,關店率大幅下降。

在單店模型優化同時,公司股東也發生變化,原責任人(陸正耀等)托管股權被收購,目前公司股權主要由大鉦資本、愉悅資本、管理層、IDG和Ares SSG等所有。現實控人為大鉦資本,持有投票權達57%。

核心管理層陸正耀(前董事長)、錢治亞(前CEO)、劉劍(前COO)出局,新CEO郭謹一上任,整體經營思路由原來的激進擴張變為“求穩”。

02 回春的底層邏輯

瑞幸咖啡回春,其實是踩準了國內咖啡市場的大爆發的機遇。

根據弗若斯特沙利文數據,中國咖啡市場2013-18年CAGR達29.54%,并預計以25.99%的復合增長率繼續增長,2023年達1806億元。根據德勤數據,2020年我國大陸地區人均年咖啡消費量為9杯,僅為日本的3.21%,美國的2.74%及韓國的2.45%,仍存提升空間。

其中現磨咖啡成為新增長點,滲透率持續提升,根據頭豹研究院數據,2017-2020年現磨咖啡滲透率提高21.5個百分點,成為咖啡行業增長的新領域。

除了市場前景大,咖啡獨特的“成癮性”也助推瑞幸崛起。

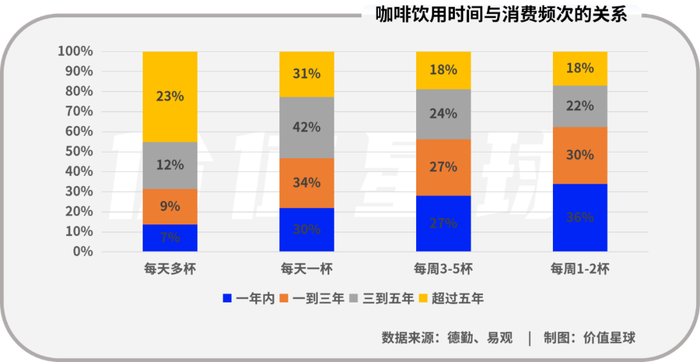

研究顯示,咖啡中所含有咖啡因和糖,具備一定成癮性,容易建立穩定的咖啡飲用習慣,且咖啡飲用時間越久,消費頻次往往越高。根據易觀調研數據,50%以上的現有咖啡消費者明確表示會增加現磨咖啡的飲用頻次。德勤數據顯示,超過五年咖啡飲用習慣人群平均每年攝入量達370杯,遠超飲用習慣一年的243杯。穩定的飲用習慣帶來高頻次復購,咖啡產品生命周期長于其他飲品。

而且瑞幸定位“快咖啡”,互聯網思維是其商業模式的重要特點,“APP+交付門店”結合是核心。截至目前,瑞幸旗下快取店的占比超過91.3%。

從分布來看,一線城市和新一線城市是國內現磨咖啡品牌的集聚地。

海外現磨咖啡品牌在一線城市店鋪的分布高達50%以上,以瑞幸為代表的國產現磨咖啡品牌將新一線城市作為重鎮,逐漸向二線、三線城市滲透以達到擴張門店的目的。對于主打性價比的國產現磨咖啡品牌而言,向二三線城市下沉將是未來發展趨勢之一。

自2021年1月起,瑞幸咖啡就宣布開啟“新零售合作伙伴”計劃,向三、四線城市開放加盟,大規模進擊下沉市場。為了提高加盟商的積極性,瑞幸咖啡承諾不收取任何加盟費,而且會給加盟商提供營銷支持。

根據財報,瑞幸咖啡在2021年新增門店1221家,較2020年同期增長25.4%,其中直營門店新增468家,加盟門店新增753家。2022年1月,瑞幸咖啡新增門店360家,刷新了單月開店總數的紀錄。

瑞幸咖啡高級副總裁曹文寶“2022年,我們會開更多門店、進入更多城市。在聯營(加盟)方面,會繼續鼓勵優質合伙人多開門店,對合約到期的合作伙伴做好續約管理。”

03 “下沉”大戰不好打

過去的一年,瑞幸從“下沉”中嘗到了甜頭,但有人的地方就會有江湖,三四線城市并不好拿下。

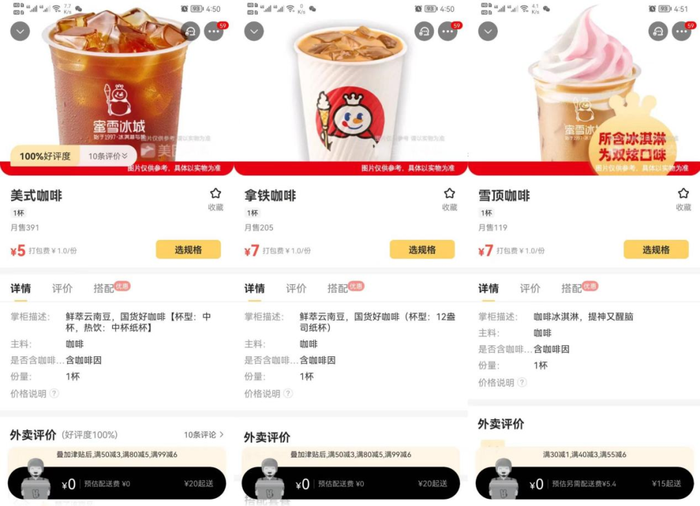

在下沉市場,蜜雪冰城選擇合作瑞幸去年夏天爆款“生椰拿鐵”的椰乳供應鏈菲諾,推出低配版“椰椰拿鐵”,價格直接打到瑞幸的一半,僅售10元/杯,成為“咖啡+椰奶”賽道的攪局者。

除了熱門產品,蜜雪冰城部分門店也開始售賣咖啡產品。在北京地區,蜜雪冰城所售的美式5元一杯,拿鐵7元一杯,直接打破行業的價格底線。

未來,如果蜜雪冰城全國10000家門店統一開始銷售咖啡的話,其觸達消費者的能力將遠大于瑞幸咖啡。

圖源:美團APP

其實,早在2017年,蜜雪冰城就顯露出咖啡野心,推出了子品牌“幸運咖”,但和很多創業公司一樣,“照葫蘆畫瓢”的蜜雪冰城沒有找準定位。

直到2019年,蜜雪冰城總經理張紅甫帶隊正式投入了這個項目,對幸運咖進行了品牌升級,并聯合上海華與華營銷咨詢公司,對幸運咖進行了大刀闊斧的“整容”,2020年4月后正式開放加盟。截至2022年1月,這個子品牌的門店數量已擴充至500家。

同時,咖啡市場還殺出了不少跨界者。

今年2月14日,全國第一家郵局咖啡店——郵局咖啡在廈門正式營業。

郵局咖啡相關負責人表示,2022年,除廈門外將陸續在北京、上海、廣州、深圳等一二線城市開設多家特色郵局咖啡店。

包子鋪狗不理和藥鋪同仁堂,同樣看上了咖啡這條賽道。

今年2月初,高樂雅咖啡食品(天津)有限公司正式成立,法定代表人系狗不理集團董事長張彥森。

而藥鋪同仁堂,更是舉著健康養生大旗,涉足了咖啡、奶茶兩大賽道,分別擁有咖啡品牌“知嘛健康”與新茶飲品牌“制茶司”。其中“知嘛健康”咖啡館主打“朋克養生”,枸杞拿鐵、陳皮拿鐵、羅漢果美式等產品曾火爆社交網絡,在全國已有3家門店,另有1家正在籌建中。

知嘛健康菜單,圖源:美團APP

更早之前,2018年,昆侖好客咖啡項目成立,中石油開始在旗下昆侖好客便利店鋪設現磨咖啡;2020年末,中石化聯手新銳咖啡品牌連咖啡,共同打造易捷咖啡……

這些跨界來的玩家,要么有足夠大的“名氣”,要么有足夠多的“門店”作為觸手,在瑞幸咖啡下沉的路徑上都是不可忽視的對手。

另一方面,新對手還在快馬加鞭。據不完全統計,2021年咖啡領域發生了21起融資,融資總金額超過50億元,是此前兩年的總和。Manner、M Stand、Tims等連鎖咖啡品牌融資都超過了1億元,騰訊、美團龍珠、字節跳動、嗶哩嗶哩等互聯網巨頭均已入局。

被稱為“瑞幸第二”的Manner已完成第5輪融資,成為資本“新寵”。

發展初期,Manner十分“佛系”,然而資本入場后,其畫風開始變得“激進”,加速擴店的步伐。今年3月8日-10日的兩天里,Manner在上海、杭州、重慶、海口、北京、深圳、蘇州開出200+家門店,平均一小時新開2.7家店。

根據灼識咨詢的數據顯示,截至2021年底,從門店數量來看,Manner已經成為了上海第三大咖啡連鎖品牌,僅次于星巴克和瑞幸。

而且Manner的售價也與瑞幸咖啡接近,在不含優惠券的情況下單杯價格均在20元左右。

中國食品行業分析師朱丹蓬表示,未來幾年內,玩家們群雄逐鹿,很難判斷誰輸誰贏,國內的咖啡市場的鹿死誰手,或許在2025年會有分曉。

一位從業者對價值星球(ID:ValuePlanet)表示,平價現磨咖啡的產品門檻并不高,咖啡豆有現成的進貨渠道、咖啡機常見的品牌也就那幾種,烘焙和比例也有較為通用的準則,連鎖店里的咖啡師培訓大概兩個月就能上崗。因此要做出高復購、高產能、品質穩定的產品,各連鎖品牌只能向上游采購和中游精細化運營兩個方向努力。

所以幾乎每一家新品牌具備一定規模后第一件事就是自建供應鏈工廠,前端強大的供應鏈才能帶來成本優勢,對咖啡豆的規模采購整合和烘焙成為咖啡品牌們角逐的核心。

參考資料:

[1]《新消費研究之咖啡系列報告二:瑞幸咖啡重估》,中國平安

[2]《2021年中國現磨咖啡行業:國內外咖啡品牌發展差異化探析》,頭豹研究院

[3]《咖啡內卷時代,大數據告訴你國內咖啡市場格局》,全拓數據

[4]《2021中國現磨咖啡行業白皮書》,德勤中國