文|港股解碼 李瑩

近日,中辦、國辦印發《關于推進以縣城為重要載體的城鎮化建設的意見》,提出引導非化石能源消費和分布式能源發展,在有條件的地區推進屋頂分布式光伏發電。

分布式光伏新增裝機規模首超集中式

光伏產業根據終端需求不同,大體可以分為分布式光伏和集中式光伏。

分布式光伏是在用戶場地附近建設的光伏發電設施,用戶自發自用、多余電量上網。集中式光伏電站則是利用荒漠、戈壁等日照資源等地,集中建設大型光伏電站。

光伏屋頂是分布式光伏的一種形式,是在房屋頂部裝設太陽能發電裝置,利用太陽能光電技術在城鄉建筑領域進行發電。

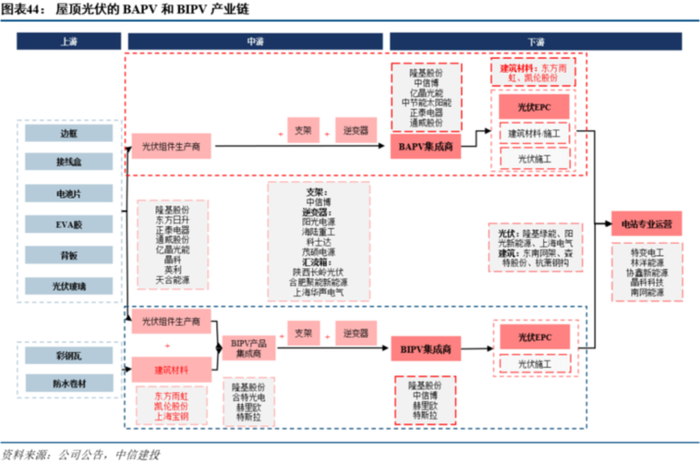

除了在現有建筑上搭建光伏,光伏建筑一體化(BIPV)也是分布式光伏發電系統的一種,區別于安裝式屋頂光伏,其是將光伏組件集成到建筑上的技術,讓光伏組件與建筑結構形成一體。

近年政策持續鼓勵分布式光伏發展。

2021年6月,國家能源局印發《關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》,提出“宜建盡建”原則,正式拉開整縣推進的大幕。

同年9月,國家能源局公布整縣(市、區)屋頂分布式光伏開發的試點名單,各省(自治區、直轄市)及新疆生產建設兵團共報送試點縣(市、區)676個,全部列為整縣(市、區)屋頂分布式光伏開發試點。

今年3月,國家能源局印發《2022年能源工作指導意見》指出,要繼續實施整縣屋頂分布式光伏開發建設,加強實施情況監管。因地制宜組織開展“千鄉萬村馭風行動”和“千家萬戶沐光行動”。

尤其是住建部發布的《建筑節能與可再生能源利用通用規范》,要求2022年4月1日起,新建建筑應安裝太陽能系統。

在政策持續推動下,分布式光伏開發加速推進,并成為拉動產業發展的重要驅動力。

根據國家能源局數據,2021年全國光伏新增裝機54.88GW,為歷年來最高。其中,光伏電站25.6GW;分布式光伏29.28GW,約占全部新增光伏發電裝機的55%,歷史上首次超過集中式電站。

其中,在新增分布式光伏中,戶用光伏繼2020年首次超過1000萬千瓦后,2021年超過2000萬千瓦,達到約2150萬千瓦。戶用光伏已經成為我國如期實現碳達峰、碳中和目標和落實鄉村振興戰略的重要力量。

分布式光伏產業鏈被拉長

提到分布式光伏,就有集中式光伏,兩者均是我國光伏產業發展的重要形式。在堅持集中式與分布式光伏并舉發展策略下,未來產業新增裝機規模整體不斷增長。

據伍德麥肯茲預計,2022-2031年,全球光伏并網裝機容量將以年均8%的速度增長。中國2022年光伏裝機量將達到75GW,其中包括42GW大型集中式地面電站和33GW分布式光伏項目。

在這個巨大的市場中,分布式光伏以更靈活、多元的應用場景更有看點,其巨大的發展潛力,吸引越來越的企業跨界進入或者加大市場投入。

巨頭方面,國家電投、華能、三峽等一眾央企爭相布局分布式光伏領域。與此同時,眾多民營企業也在分布式光伏領域深耕多年。

從產業鏈看,上游光伏組件龍頭隆基、通威股份、晶科能源、天合光能均已布局分布式光伏,此外,東方日升、正泰電器等組件廠商;

中游涉獵者有光伏發電系統中用來安裝、支撐、固定光伏組件的特殊功能支架廠商中信博;逆變器參與者有陽光電源、科士達和海陸重工等;

下游分布式光伏領域也吸引了隆基、晶科、陽光電源等光伏產業鏈企業參與。從2019年開始,晶科能源就切入BIPV產品的研發、制造與推廣。目前,公司的BIPV產品包括全黑/彩色幕墻、透光幕墻、彩鋼瓦組件、并在開發曲面及瓦片系列組件。

2022年,晶科能源在海寧改造BIPV的產線,預計2022年年中建成,將更好支持日益增長的建筑光伏市場需求。

此外,BIPV等新技術還拉長光伏產業鏈,匯集建筑、建材等多方參與者,包括東南網架、森特股份、杭蕭鋼構等。

基于對BIPV產業前景看好,更有不少光伏企業與建筑企業聯手布局。如高端金屬圍護業龍頭森特股份攜手隆基股份投資BIPV,兩者以各自在建筑和光伏領域的優勢資源疊加,以期實現產品快速放量,搶占市場先機。

一季度凈利潤嚴重分化

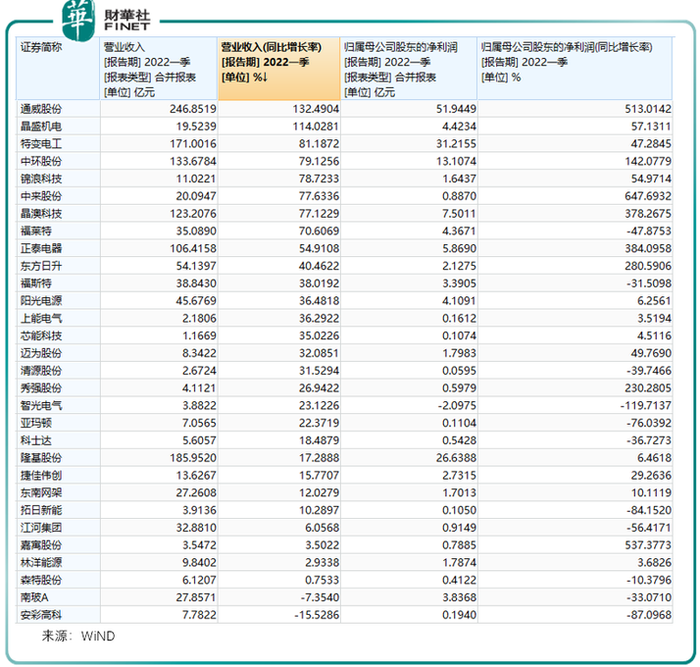

雖然光伏產業高景氣度仍在,但從今年一季度業績看,屋頂光伏概念股業績分化較大。

Wind屋頂光伏30家概念股均已披露2022年一季度業績。

以營收規模論,排在前列的有通威股份、隆基股份、特變電工、中環股份、晶澳科技、正泰電器,這六家企業今年一季度營收規模均突破百億元。

營收規模位居第二梯隊的有東方日升、陽光電源、福斯特、江河集團、南玻A,東南網架,營收規模均在27億元以上。

今年一季度,30家概念股中有28家取得營收同比正增長,其中排名靠前的分別是通威股份、晶盛機電、特變電工、中環股份、錦浪科技、中來股份、晶澳科技、福萊特,上述企業營收增速均超過70%。

而營收增速出現同比負增長的企業則是南玻A和安彩高科。

歸母凈利潤方面,規模排在前列的有通威股份、特變電工、隆基股份、中環股份,上述企業歸母凈利潤均在13億元以上。

今年一季度凈利潤虧損的只有智光電氣一家。

而具體到歸母凈利潤增速,今年一季度行業企業分化較大。

增速超過140%的企業有中來股份、嘉寓股份、通威股份、正泰電器、晶澳科技、東方日升、秀強股份、中環股份。

在行業眾多企業取得凈利潤大漲同時,也有部分企業增收不增利,凈利潤甚至出現同比大幅下滑。

30家概念股中,有11家企業歸母凈利潤出現同比下滑,其中下滑幅度較大的有智光電氣、安彩高科、拓日新能、亞瑪頓、江河集團、福萊特、清源股份、科士達等。

究其原因,原材料上漲導致光伏等大多行業出現增收不增利的情況。

以福萊特玻璃為例,2022年一季度,光伏玻璃銷售數量的大幅增長所致,公司營收大漲近71%,但由于光伏玻璃平均銷售價格下降抵消了部分的增長,疊加原材料和能源動力成本增加所致,公司營業成本較上年同期增長196.64%,并最終影響凈利潤表現。

而對于光伏支架、BIPV集成商中信博而言,負面沖擊更大。

原材料多晶硅料價格持續處于高位,傳導至電池片、組件環節價格大幅提升,以及國際物流費用的高漲,都一定程度抑制下游需求,導致全球集中式光伏電站安裝量遲延。根據國家能源局數據,2021年全國集中式光伏電站新增裝機25.6GW,較2020年新增裝機32.68GW,減少7.08GW,降幅約22%。

受此影響,2021年,公司光伏支架出貨量約6.51GW(境內出貨4.94GW,境外出貨1.57GW),其中境內光伏支架業務出貨量2021年度較2020年度同比有所下降,降幅約13.03%,低于境內集中式光伏電站裝機量的下降幅度。

不過好的一面,2022年硅料新增產能陸續投放,行業因供需失衡導致的產業鏈價格博弈預計將有所緩解。硅料、組件等價格下調后,無論是分布式光伏還是集中式光伏裝機量有望得到有效釋放,行業公司業績和盈利水平也將進一步釋放。