文 | 巨潮 荊玉

面對伊利、蒙牛兩大乳業巨頭構筑起的堅固堡壘,在夾縫中生存的區域性乳企還有突圍的機會嗎?

近兩年,伊利和蒙牛兩巨頭在高基數的基礎上業績持續增長,行業“馬太效應”凸顯。而另一邊,均瑤健康、一鳴食品、李子園、陽光乳業等區域性乳業也紛紛上市,謀求進一步發展。

國內乳業市場仍在演變漸進。低溫鮮奶、低溫酸奶賽道較快增長,便利店、社區團購等渠道崛起,都構成了區域性乳企成長的溫床。

由劉永好家族掌控的新乳業,是國內區域性乳企中最被資本市場看好的潛力股之一。2020年8月其市值一度超過200億元,超過光明乳業成為中國乳業的市值第三。

一方面,新乳業整體的規模體量在區域性乳企中位居前列;另一方面,背靠新希望集團這樣的大靠山,也決定了它必然不會偏安于一隅,過去多年已經在不斷通過并購加速成長,資本市場也因此對其多了幾分期待。

但如果要成為伊利、蒙牛之外的第三家全國級乳企,并非那么簡單。盡管選擇了一條前景向好的細分賽道,也有強大的母公司資本撐腰,但在行業增量相對有限的情況下,如何在巨頭口中奪食,如何處理好并購后的整合與管理,都是新乳業要面對和解決的難題。

01 投入與紅利

低溫奶被普遍認為是行業新的增長引擎。

根據歐睿數據,截至2020年末,伊利的常溫奶市占率高達38.6%,蒙牛的市占率達到28%,兩者占據近67%的常溫奶市場。而常溫奶的市場已經發展多年,在乳制品領域占據主導。

國內低溫奶即巴氏殺菌奶賽道則要小了不少,與海外消費市場的情況正好相反——因此低溫奶被普遍認為是行業內新的增長引擎。

低溫奶是一種“低溫殺菌牛奶”,從離開生產線,到運輸、銷售、存儲等各個環節,都要求在4℃左右的環境中冷藏。其保質期普遍只有一周時間,因而可以更好地保留牛奶的口感和營養價值。

隨著我國國民消費水平提高,對于食品飲料有了更新鮮、更健康、口感更佳的追求,以及冷鏈運輸條件的不斷完善,短保的低溫奶越來越受到消費者的歡迎。歐睿的數據顯示,2015年到2019年5年間,低溫奶市場規模的年復合增速達9%,消費趨勢已經基本形成了。

由于低溫奶保質期短的特性,其只能依奶源而建,覆蓋半徑往往不超過周圍300公里。因此在這一細分賽道上,巨頭很難像常溫奶一樣大面積快速擴張,區域性乳業得以形成區域壁壘,占據優勢。

據歐睿數據,2020年國內低溫鮮奶行業三強光明乳業、三元股份、新乳業的市占率為16.0%、13.9%和9.7%,合計達到了39.6%,頭部格局隱現。

相比常溫奶領域的雙雄局面,低溫奶是一個沒被巨頭壟斷、且具備較高成長性的細分賽道。因而乳企之間針對低溫奶的爭奪戰,也被比喻成是“最后一場牛奶戰爭”。

新乳業是這場“戰爭”中最有力的競爭者之一。作為區域性乳企,其主力市場位于西南,并且在華東、華北等地區均有布局。數據顯示,其低溫產品占比約60%,常溫產品低于40%。

但等待低溫鮮奶賽道的爆發,新乳業已經投入太久。

據悉,2010年時,新乳業便已提出了“鮮戰略”發力低溫業務,此后在低溫鮮奶和酸奶品類中加速擴容SKU。但彼時低溫奶尚未步入快車道,新乳業的增長也不溫不火。其營收從2009年的14.9億元增長到2020年的67.49億元,年復合增長率僅為14.72%。

不過在估值層面上,新乳業享受到了不少的紅利。相比常溫奶,低溫奶本身在成長性上有優勢,且市場格局未定有著更多的可能性,因而資本市場也會給予更高的預期。

02 并購舉大旗

“吃太快”容易導致“消化不良”一直是商業世界的鐵律。

盡管新乳業在低溫奶市場的占有率與光明和三元有相當差距,但2020年8月其市值一度突破200億元,約等于彼時光明和三元市值之和。

這一方面是因為如前文所言,新乳業所處的細分賽道更具有成長性;另一方面則要歸功于新乳業采取的并購策略,這相當于是為其成長插上了翅膀,使投資者對其成長更具遐想空間。

回顧歷史,新乳業發展壯大的歷程從一開始就和那些偏居一隅的區域性乳企不同。其本身就是靠并購地方性乳企,才得以進入到乳制品行業。公開資料顯示,新希望曾在2001至2003年期間并購了近10家地方性乳企;此后的2015-2017年及2019-2021年新乳業又先后收購多家區域性乳企和牧場。

要在各地新建牧場、工廠、品牌,對于企業和資本來說將是一場耗時耗力的馬拉松,因此并購是一個更加快速而且有效的策略。同樣重要的是,位于城郊的乳制品企業,通常有面積不小的土地面積。相當于為所收購資產安全上了一道保險。

并購考驗的是利用資本的能力。在資本運作方面,新乳業背后的新希望集團和劉永好無疑是老手和熟手。目前新希望集團旗下已有新希望、新乳業、興源環境、飛馬國際和華融化學5家A股上市公司,還控制著在港交所上市的新希望服務。

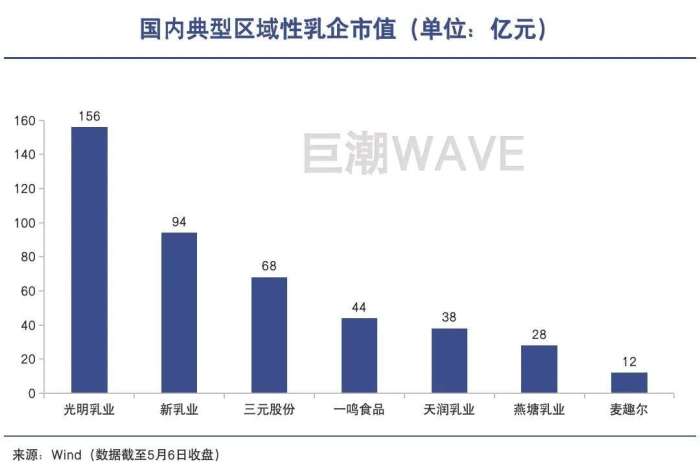

相比國資背景的光明和三元,新乳業在資本運作的身段會相對更加靈活;而相比天潤乳業、燕塘乳業、麥趣爾等乳企,以新乳業的規模和體量,其可以撬動的資本量更大。

再疊加新乳業提出的“三年倍增,五年力爭進入全球乳業領先行列”的發展目標,對于資本市場來說無疑是一個充滿想象力的故事。資本市場也一度愿意為其買單,但隨著并購落地成為具體的業績數字,投資者的信心也逐漸被消磨。

公開財報顯示,盡管2020年7月開始并表了寰美乳業(夏進牛奶)、21年3月并表了重慶瀚虹,但2020、2021兩年,新乳業的營收和凈利潤都表現平平。剔除并表影響后,申萬宏源指出,2021年新乳業的存量業務約實現營收70億元,同比增長僅為約19%。

或許是受此影響,新乳業的市值從巔峰的超200億元跌至目前不足100億元,中國乳業市值第三的榮耀也重新讓位給了光明乳業。

究其原因,“吃太快”容易導致“消化不良”一直是商業世界的鐵律,管理協同跟不上也容易出現問題。根據新乳業2019年年報,旗下目前已經擁有9大類產品,80個主要品牌,約300個產品規格的產品矩陣。這個復雜程度不僅伊利、蒙牛無法相比,同屬于低溫乳業龍頭的光明、三元亦遠不如。

03 低溫奶混戰

這個沒被巨頭壟斷、且具備較高成長性的細分賽道,已經擠滿了各路玩家。

我國的黃金奶源帶位于北方,主要覆蓋東北、河北、內蒙古、新疆等省份,集中了全國近70%的奶牛、60%的原料奶,而牛奶的消費市場更偏向南方。

蒙牛、伊利兩大乳業巨頭均起家于內蒙古,牧場也多在附近,因此其過去一直以常溫奶為主力產品,即使下大功夫要發力低溫奶,短時間內也很難實現覆蓋全國的強競爭力。

但這并不意味著低溫奶賽道的競爭不激烈。這個沒被巨頭壟斷、且具備較高成長性的細分賽道,已經擠滿了各路玩家。

去年9月,蒙牛乳業和可口可樂中國的合資公司——可牛了乳制品有限公司,推出了首批超濾奶產品鮮菲樂,正式布局低溫奶市場。再往前的7月,專注于高端低溫酸奶的品牌卡士和簡愛同時宣布進軍低溫鮮奶市場,并相繼推出新產品。

疊加燕塘乳業、皇氏集團、一鳴食品等區域性乳企,低溫奶賽道已經愈發擁擠。即使其市場規模年增速超過10%,玩家們仍然需要拼盡全力,才能獲得超過行業平均的增速。

此外,隨著居民消費水平和消費習慣的變化,低溫奶賽道也在發生新變化,新乳業面臨的挑戰也越來越嚴峻。

低溫奶高昂的冷鏈運輸成本,曾經是區域乳企的關鍵壁壘之一。由于低溫奶保質期短,貨損高(初期銷量難以準確預計),冷鏈運輸成本很難充分攤銷,導致渠道初期開拓成本很高。

但隨著冷鏈物流的蓬勃發展,低溫奶的運輸半徑得以延長,運輸成本得以下降,低溫奶的區域屬性因此相應減弱。疊加新的巴氏殺菌技術的逐漸應用(保質期可延長至15天),都使得新玩家更容易打入區域市場,其競爭恐將更加激烈。

大致上,頭部企業的優勢在于知名度高、品牌號召力強,集中采購帶來規模優勢;而區域性品牌的優勢在于與用戶多年建立的情感聯系,可以更好地占領心智。

新乳業在某種程度上兼具了巨頭企業和區域乳企的優勢,如旗下14個主要品牌在不同地區與消費者有著一定的情感連接,不需要投放太多廣告就可以保證收入端的穩定;如果可以充分利用資本加速發展,包括并購小品牌、投資牧場降低成本等等。

不過總體而言,無論是專注于高成長的細分賽道,還是并購式發展的模式,新乳業都還不稱不上獨樹一幟——對手想要模仿并不困難。要在這“最后一場牛奶戰爭”中取得勝利,新乳業還缺少一張真正的王牌。