文|貝克街探案官 包可萌

特斯拉、比亞迪同一時間宣布召回多款電動車型;寧德時代挖華為墻角入局換電市場,電動車市場是否會變天?

2022年4月29日,比亞迪備案要回9663輛2021年9月2日至2022年3月14日生產的唐DM車型電動汽車。因為這部分車輛的動力電池包托盤由于制造原因,托盤透氣閥安裝面不平整,有進水風險,可能造成動力電池系統電氣回路故障。

根據比亞迪4月產銷快報來看,公司已經全面停產燃油汽車,專注新能源車生產,然而還不到一個月,比亞迪就因其電池系統故障召回車輛,不免令市場擔心其營收水平是否會因此受到影響。

戰國時代

1995年2月,在北京有色金屬研究總院旗下,比格電池有限公司工作的王傳福,辭職下海,創立了比亞迪。

同一年,王傳福將公司生產的電池送到無繩電話制造商大霸試用,憑借極高的性價比,大深感滿意,并將比亞迪介紹給三洋。由此可見,比亞迪發家業務其實就是電池,只不過最初是給手機制造電池。4年后,又有一家新公司介入電池領域,也是從手機開始,同樣發展成業內頭部企業,即寧德時代。

只是王傳福沒想到,自己堅持了超20年的電池技術,讓這個比自己成立還晚4年的寧德時代,只用7年就掌握了。

據EVsales統計,2016到2020年全球的新能源汽車銷量增長258萬輛,復合年均增速為37.08%;中國的新能源汽車銷量增長104萬輛,復合年均增速為32.94%,全球和中國的新能源汽車市場均呈現高速發展。

動力電池作為新能源汽車的動力來源,其市場規模隨新能源汽車銷量的增長呈現擴大態勢。2016到2020年全球的動力電池出貨量由40.52GWh增長到193GWh,復合年均增長率分別為36.6%;中國的動力電池出貨量由30.5GWh增長到80GWh,復合年均增長率為21.3%。

受益于新能源汽車的快速發展中國的動力電池裝機量從2016年到2020年呈現高速增長的態勢。據GGII統計,動力電池的裝機量從2016年的28.2GWh增長到2020年的62.9GWh,復合年均增長率為17.40%。

寧德時代行業龍頭地位逐步確立,國內裝機量從2016年的6.72GWh增長到2019年的32.3GWh,市場份額從24%增長到51.8%。2020年受疫情影響,裝機量和市場份額雖略有降低,但其龍頭地位依然穩固。

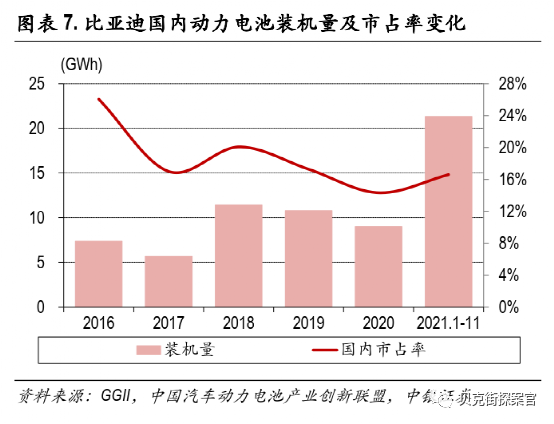

比亞迪由于電池不對外開放,雖然2016到2018年裝機量顯著提升,但是從18年開始裝機量逐年走低,其市場份額也從20%減少到14.3%。直至2021年,比亞迪國內新能源汽車銷量和動力電池裝機量才再次迎來增長,其市場份額重回20%以上。

除了這兩家公司外,2020和2021年(前11月)國內動力電池裝機量排名前十名的企業還有國軒高科、億緯鋰能、孚能科技、欣旺達、瑞浦能源、中創新航(原中航鋰電)、蜂巢能源、捷威動力、塔菲爾和力神電池。

此外,鵬輝能源近幾年市場份額提升明顯,萬向A123在48V電池領域市占率較高。以上這12家二線動力電池企業的市場份額近幾年經歷了較大起伏。2021年前11個月,受新能源汽車銷量的爆發式增長的影響,二線電池企業裝機量同比增長約69%,市場份額略有降低。

在二線企業中,國軒高科和孚能科技的市場份額一直處于市場中游的地位,能夠跟隨市場發展;中創新航近幾年發展迅猛,排名處于行業上游水平;蜂巢能源從長城汽車剝離出來后,積極開拓新能源汽車客戶,實現了裝機量的大幅提升。

億緯鋰能和欣旺達,從傳統的消費類電池業務切入汽車動力電池業務,裝機量穩步提升;瑞浦能源、鵬輝能源、捷威動力、塔菲爾等進入一些主機廠核心供應體系,排名有不同程度的上升或下降;萬向則深耕48V領域,產品進入知名主機廠供應鏈。

現階段,二線廠商擴產勢頭明顯,產品線呈多元布局趨勢,從 2020 年國內的供貨結構可以看出,億緯鋰能、國軒高科、瑞浦能源、中創新航、力神電池在三元和鐵鋰方面均有出貨,未來電池行業有望進入戰國時代,最先可能發生的變局,就是二線廠商集體圍剿寧德時代和比亞迪電池市占率。

家家有本難念的經

在汽車電池戰國時代,寧德時代畢竟具有規模優勢,且客戶涵蓋業內頭部企業,但是比亞迪除了自銷外,供貨車企數量較低。如果將寧德時代看做“市場經濟”,那么比亞迪目前還處于“小農經濟”時期,正在逐步拓展電池產品潛在客戶。

比亞迪目前的經營結構,雖然可以極力保證本企業整車產量,不會因為電池供應不足導致減產,更不會出現王傳福去寧德時代門前“一哭二鬧三上吊”的情形,但也間接提升公司運營難度。

比如此次比亞迪電動車召回事件,雖然公司免費為問題車輛更換電池包的處理方式很有誠意,但也會進一步降低電池業務盈利能力,而且從公司動力電池裝機量國內市占率來看,比亞迪2016年至2021年前11個月市占率波動較大,也間接證明該業務模塊抗風險能力較低。

而比亞迪電池業務主要競爭對手,寧德時代近期引入華為智能汽車解決方案BU智能車控領域總經理蔡建永,負責CTC電池底盤一體化業務,正式進入動力電池3.0時代。但在此之前,領跑已經先于寧德時代將CTC產品推向市場,換言之,寧德時代居然在技術上落后于二線廠商。

體現在二級市場,寧德時代股價幾近腰斬,從2021年12月687元每股的高價,跌至5月5日收盤的376元每股,跌幅超45%。

CTC(cell -to -chassis)技術,是將電池、底盤和下車身集成設計,減少冗余的結構設計,有效減少零部件數量,在提升空間利用率和系統比能的同時,車身與電池結構可以互補,使電池抗沖擊能力,及車身扭轉剛度得到大幅度提升。

這種技術的目標,和比亞迪剛出的刀片電池有異曲同工之妙。今年2月22日,比亞迪在互動平臺與投資者互動時回復稱,公司電動車型已經全面搭載刀片電池,充放電可達3000次以上。

據此計算,即便每天都完全充放電一次,刀片電池也可以使用8年,而大多數電動汽車都用在短途通勤上,即使是以實際通勤距離500公里來看,完全充放電一次的周期大概在2-3天,刀片電池的使用周期通常情況下可維持在15年,而多數人換車周期頂線,也不過15年,即比亞迪的刀片電池足以應對電動車的使用周期,除非出現此次召回事件中存在的問題。

或許是因為比亞迪刀片電池還具有一定先進性,以及整車生產運營模式,較寧德時代單一的電池生產更具多元性,公司股價最大跌幅僅是寧德時代的二分之一,即股價下跌23%。

動力電池未來方向

從二級市場來看,同樣為動力電池主要生產商,比亞迪的股價比寧德時代更抗跌。除了公司業務更多元之外,公司的刀片電池本身就開創了動力電池新結構。

目前市場上主流動力電池以4680電池、CTP/CTC技術及刀片電池為主。結構創新以大容量、高集成為核心,4680、CTP、CTC等為方向。

其中4680大圓柱電池,特斯拉已成功在2022年Q1量產落地,大圓柱將帶動高鎳正極+硅碳負極+碳納米管導電劑+大圓柱結構件+新型鋰鹽需求。

CTP技術無模組化,可提高能量密度20%、降本10%,2021年寧德、比亞迪已成熟推廣,寧德時代CTP3.0、4.0技術開發中,將推動電池能量密度進一步提升,CTC則有望在2025年量產,只是不知道屆時采用零跑CTC技術的動力電池,會不會已經搶了寧德時代的蛋糕。

除結構上的變化外,電池化學體系升級也迫在眉睫,三元高鎳化大勢所趨,2021年份額已提升至40%,且海外車企純電動化平臺推出,高鎳占比進一步提升。2023年,超高鎳正極將大規模量產,電池端寧德、材料端容百率先布局。

磷酸錳鐵鋰為磷酸鐵鋰升級方向,具備鐵鋰優勢同時,可提升能量密度20%,但導電性差、工藝難,壁壘高,目前電池端寧德、材料端德方進展較快,我們預計2023年上半年大規模量產,此外寧德時代提出M3P新技術路線,也可能成為未來新方向。

不過對比鈉離子電池和固態電池,上述升級都不足以顛覆動力電池行業。寧德時代去年推出的鈉離子電池,目前遠遠領先同行。雖然公司動力電池單體密度尚在160Wh/kg,但是第二代電池預計將達到200Wh/kg,和鐵鋰電池相當,系統集成效率可達80%以上,甚至略高于鐵鋰與三元電池。

另外,鈉離子電池在快充、低溫性能、安全性及循環壽命上均有良好表現。寧德鈉電池可疊加AB系統解決方案,應用場景廣闊,公司預計23年可大規模量產。

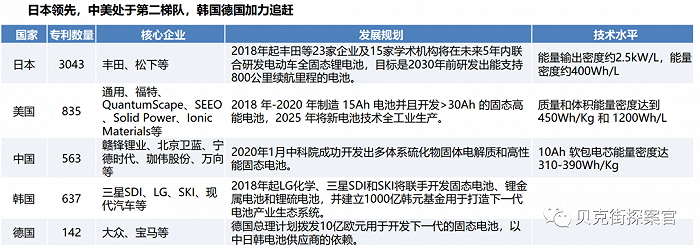

而另一種具有顛覆性意義的固態電池,目前全球各大廠商研發進度相差不大。日本雖然是最先研發的國家,但相關專利數量達到916項,目前已研制出400Wh/L全固態電池,并完成中試階段電池樣品,2020年實現固態硫化物電池商業化。

我國和美國處于第二梯隊,中國2020年1月成功開發多體系硫化物固體電解質,鍺系和鹵族元素系固體電解質,已經實現了中試批量生產;美國SEEO、Ionic Materials等多家企業,2019年收到多家海外車企投資,正全力研發高性能固態電池。

其他國家,韓國電池龍頭公司聯手建立1000億韓元基金從事固態電池技術研發;德國政府在資金上給予研發支持,出資10億歐元用于開發下一代固態電池。

伴隨動力電池產品的推陳出新,以及各類利好政策不斷發布,電動車行業整體發展必然越來越好,只是部分中小企業技術迭代較慢,必然會導致公司發展落后于行業發展,從而被淘汰,比亞迪、寧德時代已經有一定護城河,二線廠商中正在建立自己的護城河,比如CTC技術領先的零跑,而隨大流的廠商,2025年后恐怕將面臨第一波次淘汰。