文|有數DataVision 嚴張攀

編輯|張澤一

對于連鎖餐飲品牌來說,2021年注定是難熬的一年。

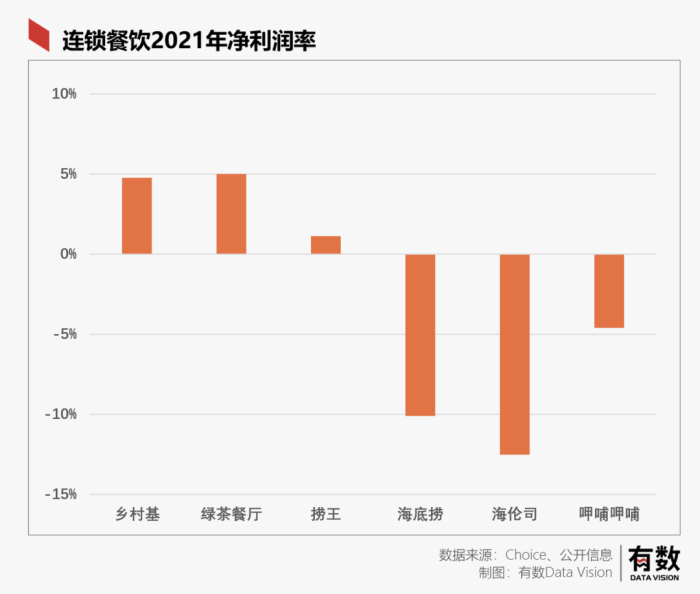

預期之中的“利好龍頭”并沒有發生,取而代之的是全行業結構性的盈利能力下滑。從各家連鎖餐飲的年報與招股書來看,無論是中餐還是西餐,無論是火鍋還是酒吧,都面臨著盈利能力的下滑,5%的凈利率都可以算得上是佼佼者了。

在分析餐飲業的窘境時,所有矛頭往往都會不約而同指向頻繁反復的疫情,但事實真的如此嗎?

01、無處不在的三高

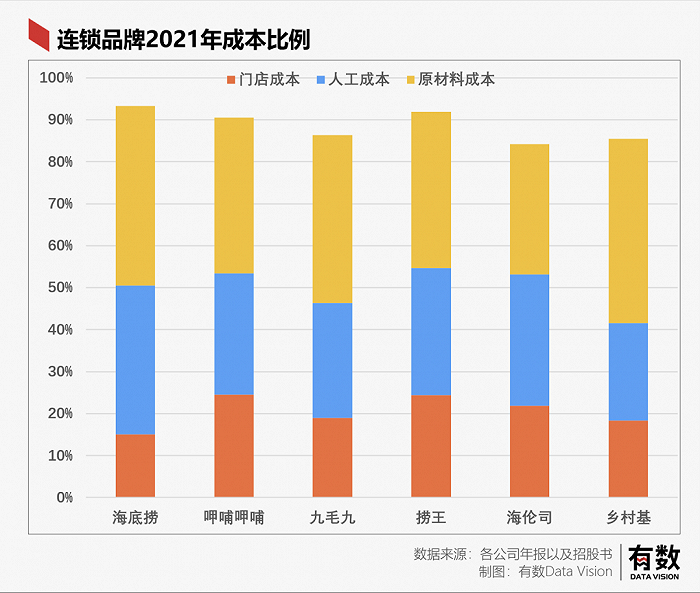

疫情對餐飲業的打擊是毀滅性的,但本質上只是個催化劑,疫情所影響的,是餐飲業本身面臨的“三高”問題。

縱觀大多數連鎖餐飲品牌,房租、人工和原材料成本往往都占據總成本的90%左右。而且這部分成本有兩個特點,一是剛性,即只要營業就會支出;二是無論品牌經營狀況如何,這三塊成本都會不斷上漲。

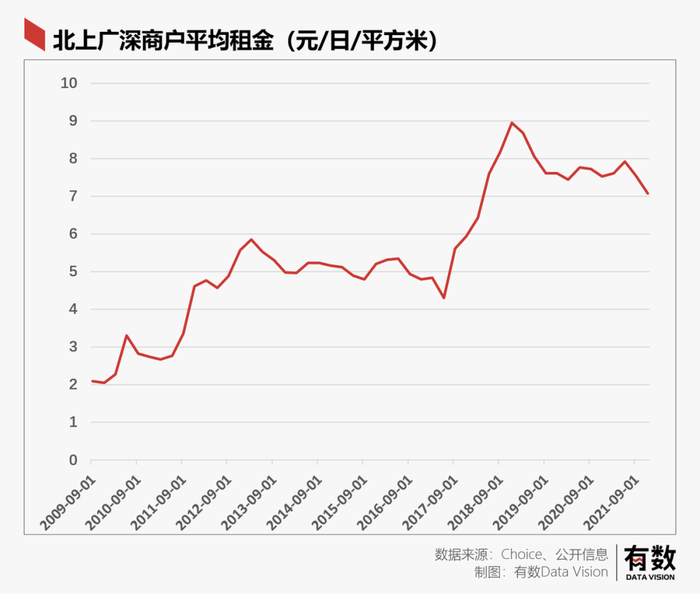

最典型的就是房租,這也是連鎖品牌面臨生存的第一座高山。目前,一線城市房租從2009年的2元/日/平米到現在已經突破7元,漲幅約3.5倍。很多新的連鎖餐飲品牌都從一線城市出發,面臨的成本壓力更嚴峻。

同一時期,大多數連鎖餐飲本質上都在用擴大市場份額、而不是漲價的方式抵消越來越高的房租。比如在一線城市建立品牌影響力與溢價,再慢慢向二三線城市擴張,但疫情將這個節奏打斷了。

拿海底撈來說,2021年,海底撈在三線及以下城市的店面數量,由2019年的194家暴增到559家。但海底撈同期物業租金及相關開支卻從2.4億元下降到了2.36億元,這說明疫情期間門店租金的成本其實是下降的,所以如果沒有后來的疫情反復,海底撈的策略無疑是對的。

但問題就是,頻繁的疫情導致門店整體營業額的下滑,造成的損傷遠遠超過了租金成本的下降。另外,疫情帶來的影響遠非無法開店營業這么簡單,更嚴重的危機在于上游,即第二座大山——原材料。

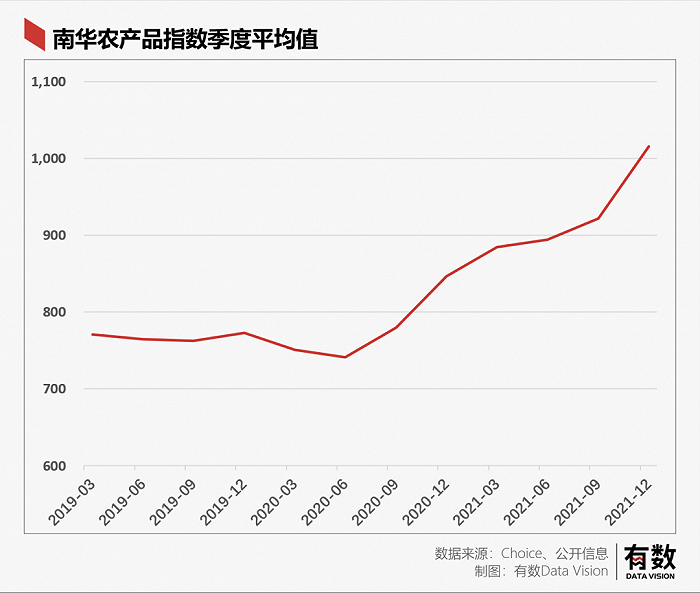

對于任何產品而言,相同的售價,若原材料成本越低,對應的盈利能力越強,這一點在餐飲業體現得更加明顯。就目前情況而言,餐飲相關原材料在疫情爆發后,幾乎完成了一輪普漲。

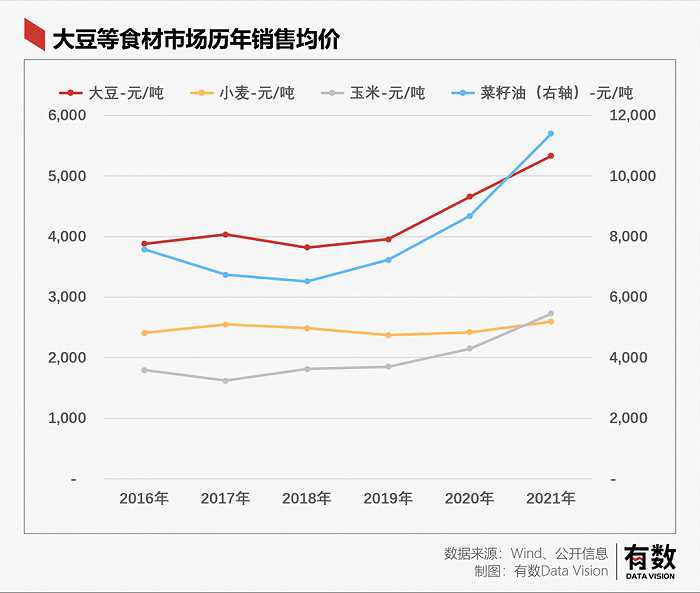

首先是食材:從下面的南華農產品指數可以看到,價格曲線變得陡峭,就是從2020年二季度疫情的全球蔓延開始。

而具體到大豆、玉米這類餐飲調味品的重要原材料,價格的普漲同樣與疫情的蔓延息息相關,玉米以及菜籽油漲幅均超過50%。

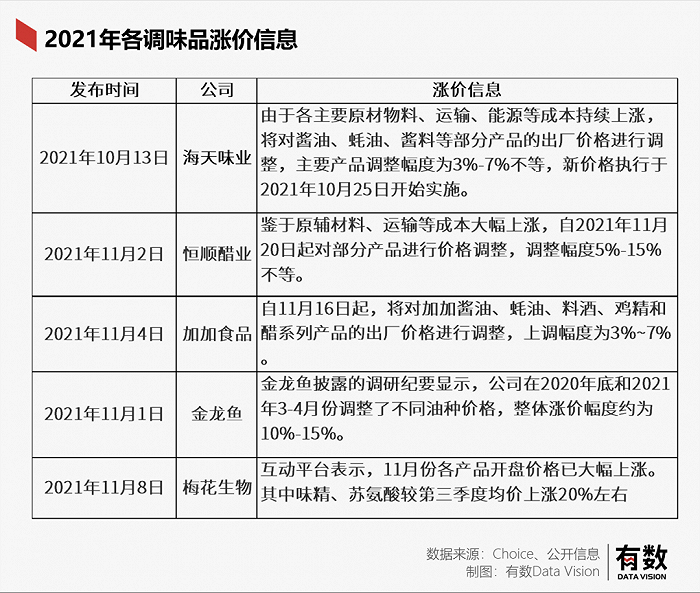

隨即而來的是各大調味品龍頭也紛紛宣布漲價。如海天味業,恒順醋業,金龍魚等。不斷上漲的調味品的價格,也將進一步加大連鎖餐飲在成本端的壓力。

第三座大山則體現在員工成本上。最直觀的例子依然來自海底撈,在公司經營狀況極其惡劣的情況下,海底撈非但沒有大規模裁員,員工整體薪資水平反而從2020年的7.38萬元,上升到了10.14萬元。

這其中固然有海底撈管理者的人情味,但另一個現實是,餐飲業其實存在著從業人員缺口。根據《2021年連鎖餐飲行業報告》顯示,我國目前餐飲行業直接從業人員為2000萬左右,但是由于市場規模增長,到2024年,餐飲從業人員需求預計為2800萬人次。3-4年時間,存在800萬左右的缺口。

另一方面,和制造業一樣,餐飲業普通員工的離職率非常高,經驗豐富的店長級人才,離職率更高。為了留住這些餐飲行業的服務人才,激勵措施也是各顯神通。

海底撈的打法基本上都在《海底撈你學不會》這本餐飲業圣經里,其他的公司比如九毛九,專門設計了一套激勵方法。其中比較獨特的一條是變懲罰為激勵法:九毛九總經理室作為第三方檢查機構,每月都會對門店廚房進行檢查結果排名通報,從來都是只獎不罰。

不同于互聯網,連鎖餐飲的經營與服務品質極其依賴一線門店的基層員工,尤其是“店長”這個層級。在未來,漲薪也許還是一種必然,而這也會進一步加劇人員方面的成本壓力。

02、漲不上去的價格

如果說“三高”帶來的問題是餐飲業成本端的失控,那么由于疫情的影響,收入端也面臨著同樣的壓力。

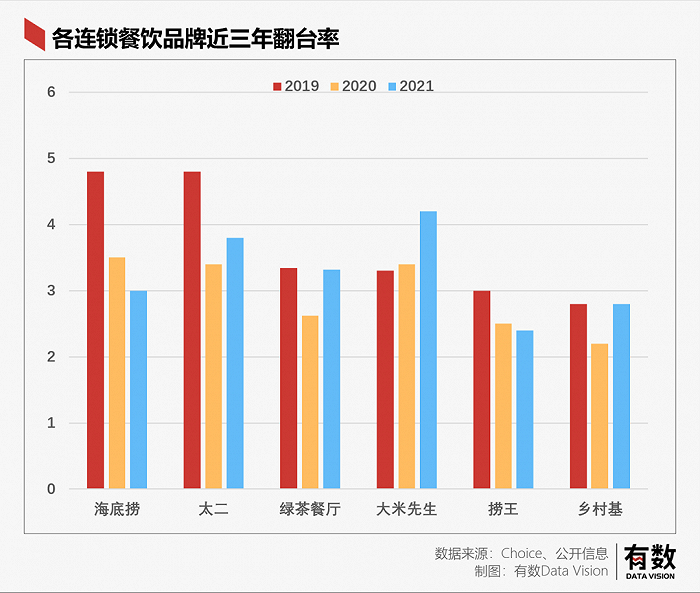

衡量餐飲業經營狀況的核心指標是翻臺率,這是一個可以把所有菜系、所有定價、所有類型的餐飲品牌都囊括進來的一個指標。而從各大品牌的年報來看,由于疫情的影響,幾乎所有品牌的翻臺率都沒能恢復到疫情前的水平。

翻臺率的下降,疊加上成本端的“三高”,都進一步壓縮了餐飲連鎖的盈利能力。一個不好的信號是,大多數連鎖餐飲都開始用關店和漲價來緩解自身的經營困難。

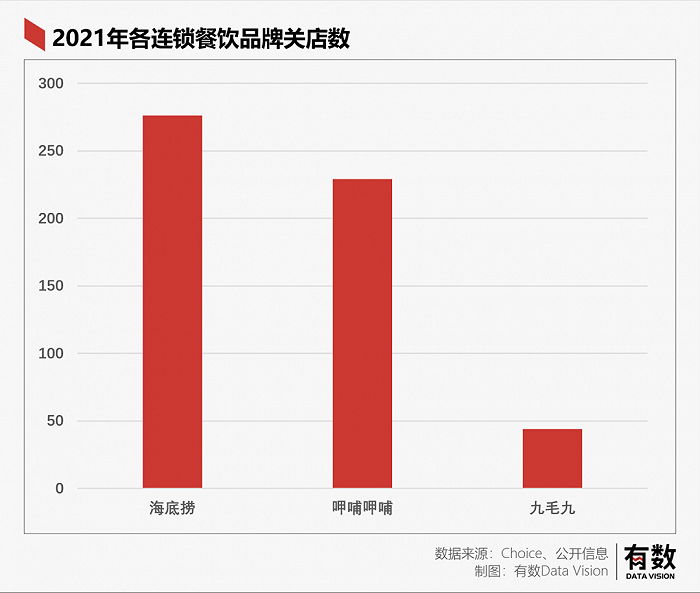

在香港上市的三家連鎖餐飲品牌中,除九毛九之外,海底撈和呷哺呷哺關店數量均超過兩百家,以此來降低自身的成本壓力。

同一時期,被媒體戲稱為“報復性消費”沒有迎來,反倒是先迎來了“報復性漲價”。海底撈、海倫司、西貝等等都有不同程度的漲價政策發出。但消費者群體顯然對漲價并不買賬,海底撈的漲價風波,以“道歉+恢復原價”收尾。

連鎖餐飲的特點,應該是通過規模的不斷擴大,用新增的市場與成本的壓縮來提高利潤。因此,如果連鎖餐飲走到了漲價和關店這一步,只能說明情況已經非常艱難了。

早在疫情之前,連鎖餐飲業就呈現出了精簡SKU和中央廚房化的趨勢,換成消費者的感知,就是菜單里的菜越來越少了,同時料理包含量越來越高了。這其實都是在漲價困難的情況下,在上游壓縮成本的一種手段。

或許更關鍵的問題不在餐飲業自己身上,而是消費者的確吃不起了,看看人均可支配收入的走勢就知道了。

這種尷尬的情況,催生了餐飲業態里一個新的趨勢:餐飲品牌的供應商化。

03、躲在幕后賺大錢

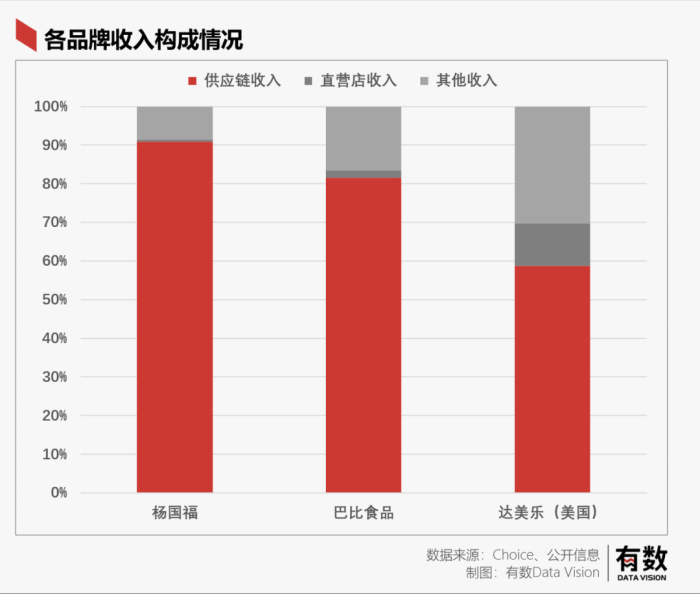

從小鎮反攻陸家嘴的蜜雪冰城,以及最近交表的楊國福麻辣燙和已經上市的巴比食品,他們的營收結構相比傳統的連鎖餐飲有一個非常大的變化:營收當中最大一部分是由加盟店購買原材料貢獻,自己則隱藏在一家家的門店背后,做起了加盟門店的供應商。

以楊國福為例,其主要營收來源于“銷售自產貨品”和“銷售向第三方采購的貨品”,占到總體營收的接近80%。

也就是說,楊國福從第三方統一采購鵪鶉蛋、粉條和淀粉丸子這些麻辣燙食材,再賣給加盟店,自己賺其中的差價。與其說它是一家麻辣燙公司,不如說它是麻辣燙原材料的搬運工,蜜雪冰城和巴比食品也是類似的模式。

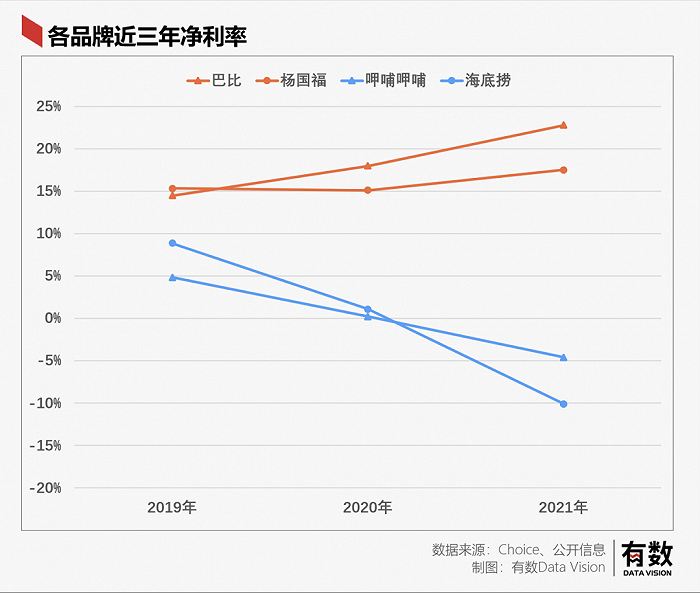

從兩種模式的盈利能力上可以很清晰看出,這種供應商路線不僅很好的躲過了疫情帶來的沖擊,而且盈利能力甚至穩中有升。并且就算是在疫情來臨之前,這些退居幕后的公司,盈利能力也顯著高于開直營門店的公司。

依靠供應商賺錢的連鎖餐飲業績,可以清晰地感覺到,其強大而又穩定的盈利能力。這穩定的盈利能力主要是由于該商業模式背后,獨特的三大優勢。

首先,可以將三高轉嫁給加盟商。在該模式下,最大的特點就是基本不要自己開店。因此,其不需要負擔房租成本。其次,由于自身不是店主,也不需要雇傭店員。因此不用承擔店員帶來的人力成本。在原材料漲價的同時,其一定程度可以通過漲價,這這一成本進行轉嫁。

其次,在擴張的同時降低供應鏈成本。在擴張的過程中,隨著其加盟商的增多,自然需要向加盟商供應更多的產品。由于其屬于加盟商的中央廚房,其對加盟商所需要的所有材料,會進行集中采購。而這具備較強的規模效應。

最后,較低的風險敞口。在這種模式下,其最大的成本來自原材料采購,這一變動成本。若經營環境發生變化,需求減弱。可減少原材料采購,來降低成本。而不用像經營門店那樣,只要經營一天,其就需要承擔較高的房租成本以及人工成本。

總結一句話就是,通過加盟模式,把“三高”轉嫁給加盟商,降低自身風險敞口的同時,還能享受規模優勢帶來的成本優勢。也難怪海倫司小酒館,身處拿著望遠鏡也找不到對手的“小酒館”賽道,也要冒死突圍,轉到幕后去做酒水零售了。

所以,當整個餐飲業面臨盈利壓力時,可行的選擇也許只有兩種:要么改變思路,繼續從供應鏈里擰出利潤來;要么一次性漲到位,比如人均2000的“中餐日做”——感謝你們不搶窮人。

04、尾聲

連鎖餐飲業目前面臨的主要難題,可以用一句話簡單概括:餐廳寧愿做料理包也不敢漲價,顧客寧愿排隊吃料理包也不敢多花錢。

餐飲業對翻臺率的追逐,除開它是一個可以跨公司觀測的普適指標,更在于它是一個衡量行業景氣度和門店經營好壞的直觀維度。對于一家連鎖餐飲品牌而言,要把門店經營得更好,要么做更高的翻臺率,要么做更高的客單價。

大家選擇更高的翻臺率,其實也是市場選擇的結果——消費者寧愿排隊,也不愿意花更多的錢。

說一千道一萬,要不是因為____,誰愿意排隊吃料理包呢?

[1]2021 年中國餐飲行業報告 CCFA 中國連鎖經營協會與華興資本

[2] 海底撈,九毛九,呷哺呷哺歷年年報

[3]撈王招股說明書

[4]巴比食品近兩年年報以及招股說明書

[5] 中央廚房市場現狀及發展趨勢 易前期