文 | 藍鯨教育 祁青

近日,全通教育發(fā)布了2021年年報及2022年第一季度業(yè)績。

2021財年全年凈利潤同比減少83.21%;扣除非經(jīng)常性損益后由盈轉(zhuǎn)虧,同比減少122.19%;2022財年第一季度,凈利潤同比減少72.06%;扣除非經(jīng)常性損益后依舊由盈轉(zhuǎn)虧,成績單并不理想。

這家曾經(jīng)風(fēng)光無限,股價超越茅臺的 “妖股”,如今不僅股價接連新低,更是面臨合伙人退出、股東減持的窘境。

全通教育的雷為何仍未排完?

扣非后由盈轉(zhuǎn)虧,總經(jīng)理領(lǐng)86萬薪酬

根據(jù)財報數(shù)據(jù),2021年全年,全通教育營收7.22億元,較2020年的7.06億元同比增長2.36%。

其中,繼續(xù)教育業(yè)務(wù)收入4.11億元,同比增加19.44%,占總營收的56.97%,也是三大主營產(chǎn)品中,年內(nèi)唯一實現(xiàn)收入同比增加的業(yè)務(wù)。家校互動升級業(yè)務(wù)營收1.38億元,同比減少23.74%,占總營收比重19.13%;教育信息化項目建設(shè)及運營業(yè)務(wù)收入1.68億元,同比減少14.92%,占總營收的23.33%;創(chuàng)新及其他產(chǎn)品盡管年內(nèi)收入同比增加283.7%,但收入僅為413.85萬元,僅占總營收的0.57%。

而在2022年第一季度,全通教育似乎仍未找到提振收入的方法,甚至已出現(xiàn)同比下滑——報告期內(nèi)全通教育實現(xiàn)營收1.04億元,同比減少4.71%。

利潤方面,全通教育似乎遇到了更大的難題,2021年全年,全通教育凈利潤為840萬元,同比減少83.21%。

財報數(shù)據(jù)顯示,2021年度,全通教育共錄得非經(jīng)常性收益1604.77萬元,同比增長了3.18%。其中,計入當(dāng)期的政府補助占比最大,共計732.9萬元;包括已計提資產(chǎn)減值準(zhǔn)備的沖銷部分在內(nèi)的非流動資產(chǎn)處置共收益656.20萬元。除此之外,沖回前期確認(rèn)的股權(quán)激勵費用222.82萬元;計提的大額長期存單投資收益120萬元;同時,銀行理財產(chǎn)品投資收益153.03萬元。

但扣除非經(jīng)常性損益后,全通教育卻由盈轉(zhuǎn)虧,凈虧損764.76萬元,同比減少122.19%。

全通教育表示,業(yè)績大幅下滑的原因主要是:受地方財政影響,報告期內(nèi)應(yīng)收賬款的回收情況不理想,信用減值損失金額同比增加1983.53萬元;同時,河北皇典、廣西慧谷、上海聞曦等子公司的利潤達不到預(yù)期,因此其聘請專業(yè)機構(gòu)對并購的子公司進行了減值測試,本年計提商譽減值2582.19萬元。

財報中,全通教育也坦言——公司最近三個會計年度扣除非經(jīng)常性損益前后凈利潤中,較低者均為負(fù)值,且最近一年審計報告顯示公司持續(xù)經(jīng)營能力存在不確定性。

更令人擔(dān)憂的是,全通教育盈利難的困局仍在延續(xù),2022年第一季度,全通教育凈利潤247.57萬元,同比減少72.06%;扣除非經(jīng)常性損益后凈虧損38.88萬元,同比減少164.43%。

除此之外,截至2021年末,全通教育資產(chǎn)總額12.79億元,較期初減少4.67%; 本期基本每股收益0.01元,較去年同期減少87.5%。

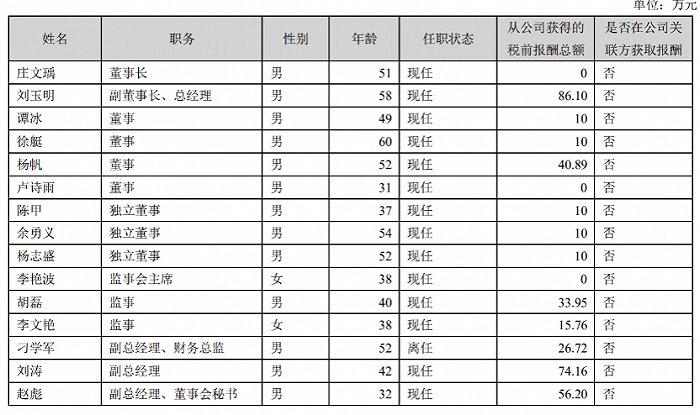

但盡管如此,全通教育高管們的薪酬似乎并未受到影響,財報顯示,報告期內(nèi)董事、監(jiān)事、高級管理人員報酬合計466.09萬元。董事長莊文瑀未在公司領(lǐng)取報酬,副董事長、總經(jīng)理劉玉明從公司獲得的稅前報酬總額86.1萬元,副總經(jīng)理、財務(wù)總監(jiān)王鹿?jié)墓精@得的稅前報酬總額44.60萬元,副總經(jīng)理、董事會秘書趙彪從公司獲得的稅前報酬總額56.2萬元。

而2022年第一季度,全通教育流動負(fù)債中應(yīng)付職工薪酬為1740.78萬元,同比減少48.71%。

定增籌錢,一代“妖股”如何翻身?

從近來全通教育發(fā)布的公告上看,其手中的糧草似乎并不闊綽。

今年1月,全通教育表示,其全資子公司全通教育基礎(chǔ)設(shè)施投資管理有限公司擬將其持有的智園控股有限公司24.24%股權(quán),全部出售給M&S Glory Limited,本次出售標(biāo)的資產(chǎn)的價格為人民幣2200萬元。

對于此次出售,全通教育表示,是基于對公司未來的發(fā)展戰(zhàn)略規(guī)劃和業(yè)務(wù)布局的綜合考慮,收回投資,減少投資損失,本次交易預(yù)計增加全通教育處置當(dāng)年(以股權(quán)登記變更完成之日為準(zhǔn))凈利潤約853.09萬元,若順利實施,將增加全通教育的營運資金,該資金將主要用于補充全通教育流動資金。

除了變賣資產(chǎn),全通還宣布定增。2月28日晚間,全通教育發(fā)布公告稱,本次向南昌經(jīng)濟技術(shù)開發(fā)區(qū)中文旭順企業(yè)管理合伙企業(yè)(有限合伙)發(fā)行的股票數(shù)量不超過約4175萬股(含本數(shù)),發(fā)行價格為4.79元/股。本次發(fā)行擬募集不超過2億元。扣除發(fā)行費用后,全部用于補充流動資金。

而從財報上看,全通教育的現(xiàn)金流也并不理想。因上年同期收回貸款保證金3000萬元及本期內(nèi)購買商品、接受勞務(wù)制度的現(xiàn)金增加,2022年第一季度,全通教育經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-5689.76萬元,同比減少了318.35%;同時因本期贖回的理財產(chǎn)品凈額同比減少,當(dāng)季度投資活動產(chǎn)生的現(xiàn)金流量凈額為-791.46萬元,同比減少139.33%;另外因本期償還銀行借款減少,本報告期籌資活動產(chǎn)生的現(xiàn)金流量凈額為-489.28萬元,同比增長92.02%。

截至2022年3月31日,全通教育現(xiàn)金及現(xiàn)金等價物余額為4.3億元,較截至2021年12月31日的4.997億元,減少了13.95%。

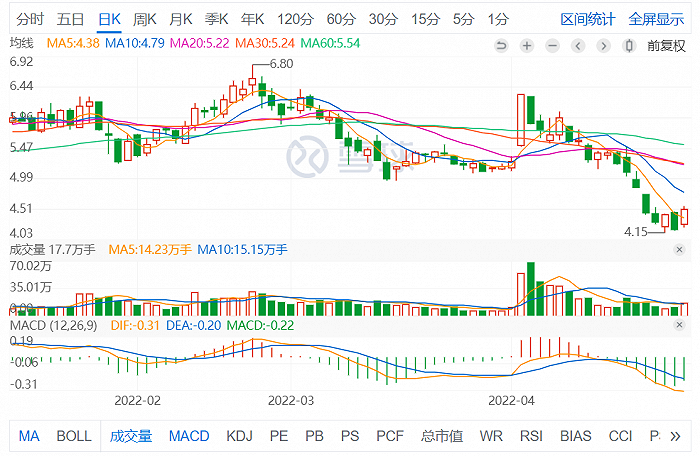

由于缺少業(yè)績支撐,作為曾經(jīng)股價超過茅臺的一代“妖股”全通教育,卻于近日股價接連觸底。

回溯四月初,全通教育迎來一片利好。4月1日,教育部等五部門發(fā)布《關(guān)于加強普通高等學(xué)校在線開放課程教學(xué)管理的若干意見》。幾乎同時,國家智慧教育平臺宣布正式上線,一期項目包括國家中小學(xué)智慧教育平臺、國家職業(yè)教育智慧教育平臺、國家高等教育智慧教育平臺、國家24365大學(xué)生就業(yè)服務(wù)平臺。

利好出現(xiàn),教育股隨之拉升,作為主營教育信息化及信息服務(wù)的公司,全通教育漲停收盤,以19.92%的漲幅居教育股當(dāng)日之首。

然而,股價上漲后,全通教育股東隨即減持。4月8日,全通教育發(fā)布公告,宣布持公司總股本9.19%的大股東中山市交通發(fā)展集團有限公司和持股5.18%的大股東中山教育科技股份有限公司計劃減持不超過1%。在減持計劃中,中山交通和中山教科表示是由于資金需要。

剛剛看漲大股東便急于減持套現(xiàn),這無疑使得火熱的市場泄了氣。

隨后,全通教育股價不斷下行,甚至4月20日之后,股價日復(fù)一日刷新最低值。4月26日,全通教育股價繼續(xù)下跌,截至收盤,全通教育下跌3.59%,收盤價為4.30元,盤中股價最低觸及4.27元,股價創(chuàng)歷史新低。

理想豐滿,風(fēng)險猶存

全通教育未來又將走向何方?2021年報中,全通教育做出了2022年的經(jīng)營計劃指引。

全通教育表示,2022年,其將保持渠道與服務(wù)運營競爭力,積極尋求基礎(chǔ)業(yè)務(wù)的轉(zhuǎn)型方式。攜手運營商共同推動教育產(chǎn)品優(yōu)化及服務(wù)升級,滿足教師及家長在互聯(lián)網(wǎng)即時通訊背景下、形式多樣的新需求。在“雙減”政策推進過程中,其將以提前布局的“課后服務(wù)業(yè)務(wù)”作為重點業(yè)務(wù),提升課后服務(wù)水平和質(zhì)量。

同時,全通教育也將向教師自主學(xué)習(xí)、產(chǎn)教融合方向探索。年內(nèi),旗下全通繼教將繼續(xù)為基礎(chǔ)教育的各級教師培訓(xùn)行政主管部門提供教師培訓(xùn)服務(wù)解決方案,包括培訓(xùn)方案設(shè)計、課程資源整合、平臺支持服務(wù)、培訓(xùn)組織管理等服務(wù)內(nèi)容。還將探索教師自主選學(xué)模式,繼續(xù)為各學(xué)科各層次的教師人群提供主題課程包提供自主選擇。

此外,全通教育還將進一步拓展智慧教育平臺功能、豐富平臺資源和場景,打造基于智慧感知的環(huán)境與綜合信息服務(wù)平臺。

在目前智慧教育紅利再現(xiàn)之時,上述發(fā)展方向無疑前景廣闊。然而,全通教育自身仍存風(fēng)險。

首先,便是商譽減值的風(fēng)險。截至2021年末,全通教育商譽賬面價值為9775.20萬元,占報告期末歸屬于公司股東的凈資產(chǎn)的比例為 14.65%,主要系其收購濟南網(wǎng)融、廣西慧谷、上海聞曦、河北皇典、全通繼教、杭州思訊等公司帶來的商譽。對此,全通教育坦言,若在未來經(jīng)營中,并購的有關(guān)子公司不能較好地實現(xiàn)收益,將會繼續(xù)存在商譽減值的風(fēng)險,從而對公司經(jīng)營業(yè)績產(chǎn)生不利影響。

除此之外,目前全通教育還面臨著應(yīng)收賬款余額較高的風(fēng)險。截至2021年末,全通教育應(yīng)收賬款余額為2.33億元,占報告期末總資產(chǎn)的 18.18%。

全通教育表示,公司教育信息化項目類業(yè)務(wù)涉及多個環(huán)節(jié)、部分客戶付款審批流程時間較長。該業(yè)務(wù)性質(zhì)導(dǎo)致公司的應(yīng)收賬款周轉(zhuǎn)速度較慢,應(yīng)收賬款余額較大。若未來受宏觀經(jīng)濟環(huán)境變化導(dǎo)致客戶違約的情況,應(yīng)收賬款余額較大,將使公司面臨一定的壞賬風(fēng)險,同時可能直接影響到公司的資金周轉(zhuǎn)速度和經(jīng)營業(yè)績。

利潤下行、股價下跌、資金不足、風(fēng)險猶存,全通教育似乎仍然還有眾多雷沒有排完。

而基于種種風(fēng)險,全通教育在2021年年報中提醒——本年度報告中涉及未來計劃、發(fā)展戰(zhàn)略等前瞻性陳述,不構(gòu)成公司對投資者的實質(zhì)承諾,敬請廣大投資者注意投資風(fēng)險。

這也一定程度上顯示了全通教育的信心已不足。一代“妖股”或許再難覓輝煌。