文|極點商業評論 楊 銘

編輯|劉珊珊

美的集團董事長方洪波可以長舒一口氣了。

近日,兩大白電巨頭——美的電器、格力電器接連公布2021年年度報告。財報顯示,2021年美的集團營收3412.33億元,同比增長20.2%。這是美的營收歷史上首次超過3000億元,遠超格力電器2021年1878.69億元營收規模,也比海爾智家高出1100多億元。

在空調核心板塊,美的以1419億元超過了格力的1317.13億元。最新市值上,美的同樣以4107億元領先格力的2024億元——前者幾乎是后者的2倍。

整體來看,美的連續兩年在營收、市值上大幅領先格力。這意味著,在與董明珠明爭暗斗數十年之后,方洪波這位美的集團掌舵者終于“得償所愿”戰勝了老對手。

美的2021年財報

不過,這并不意味著方洪波就可以直抒胸臆,迎來“春暖花開”的好日子:自去年以來,美的股價長期震蕩,已較最高值幾近腰斬,市值比一年前下跌超2000億元,面對股價不斷走低尷尬境地,盡管美的持續通過加碼多元化布局、回購股票、人事調整等動作自救,卻依然無法挽回頹勢,反而還失去了不少投資者。

影響美的未來走勢因素不止如此。由于疫情反復,多家房企暴雷,家電產業鏈上游原材料成本大幅上漲等原因,美的實際上已陷入C端失速乏力,B端多元化卻遲遲難以找到第二新增長曲線的真實處境。同時,因為美的拖欠供應商大量應收賬款,還讓合作伙伴陷入了危機之中。

01 贏了董明珠,卻留不住投資者

20多年來,格力與美的“雙寡頭”之間的口水戰、價格戰、營銷戰和專利戰,從未間斷過——特別是2012年董明珠、方洪波分別接任格力、美的董事長后,雙方競爭更是進入白熱化。

“如果一定拿美的跟格力比,我覺得兩家企業不是一個等級,我們在空調領域是絕對的老大,誰都不能撼動。”2018年1月初,在央視財經《交易時間》中,董明珠如此表達對美的的不屑。

為此,董明珠還特別講了兩點原因:第一是利潤還有很大差距,第二是格力在空調領域是絕對的老大。

但董明珠彼時不會想到,雙方命運分水嶺很快到來。2019年年初,美的格力新一輪價格戰打響——美的率先降價10%,格力隨后開始跟進,接連喊出“30億大讓利”到“百億大讓利”戰斗口號。

戰斗最終結果,卻是美的市場份額在2020年一季度歷史性超過了格力。到2020年底,財報顯示美的不管是在空調業務還是總營收、凈利潤方面,都超過了格力。同時,兩家市值也從2020年初的差異不大開始了分野。

如今,雖然美的在總營收、市值上已遠超格力,但董明珠想來并不服氣。比如在利潤上,美的格力2021年相差卻并不大——美的歸母凈利潤為285.7億元,格力則為230.64億元。同時,美的凈利潤增速只有5.34%,落后于格力電器的7.71%。

讓外界資本市場、投資者旗幟鮮明支持董明珠的還有“豪爽分紅”。格力電器擬2021年度每10股分紅20元,2021年年度現金分紅金額估計將超過118億元。

相比之下,盡管美的業績較快增長,但2021年度現金分紅金額僅為116.77億元,每10股分紅派現只有17元。其中,最大分紅贏家是持股31.5%的美的集團大老板何享健,簡單計算他將贏得超35億元的現金分紅。

或許在董明珠看來,空調市場座次之爭,也遠未到終結之日。美的集團稱,據奧維云網的數據,美的集團家用空調在國內線上與線下市場份額均排名行業第一。格力電器則稱,根據《產業在線》2021年度家用空調內銷銷量數據,格力空調以37.4%的份額排名行業第一。

有業內分析人士就表示,在家用空調領域,到底是奧維云網數據更精準,還是《產業在線》數據更權威,其實都是第三方數據,見仁見智。

拋開與格力惡斗不休、海爾智家窮追不舍,對美的更嚴峻的現實問題,顯然是去年7月以來,其股價就像中了“魔咒”,劇烈震蕩10個多月后,截至目前股價每股58.7元,市值相比一年前下跌近2000億元。

美的集團股價走勢

分紅不夠豪爽,加上股價震蕩不休,讓不少中小投資者“拋棄”了美的——2021年上半年,美的的普通股股東總數為52.05萬人,到了三季度普通股股東總數為45.56萬人。而根據美的最新財報,截至2022年3月31日公司股東戶數為43.82萬戶,較上期(2021年9月30日)又減少1.74萬戶,減幅為3.83%。這意味著,2021年初到今年3月底的9個月內,美的已失去了8萬多中小投資者!

機構也在大肆減持。2021年一季度,機構持有美的集團數量合計43.51億股,到三季度減少為42.10億股,累計減少股數1.41億股,前十大股東中黃健、栗建偉、袁利群、香港中央結算有限公司等輪番減持,嚇跑了不少中小投資者。

美的顯然也感到了緊張。為了救市和留住投資者,今年3月發布通知稱,擬以通過集中競價方式回購公司股票25-50億元。而根據美的5月5日晚發布的最新通告, 截至2022年4月30日,又通過回購專用證券賬戶方式累計回購了約1110萬股。

然而,大手筆回購依然沒有挽回股價,也未能留住更多投資者。那么,市場為何不太敢相信營收遠超格力電器的美的?

02 C端毛利率連續下滑,B端多元還需驗證

有市場分析人士認為,市場對美的擔憂主要在于,營收規模增長背后,是美的C端毛利率連續多年下滑,B端多元化布局卻遲遲沒有尋找到第二利潤增長曲線的隱憂。

多種原因疊加下,國內家電市場早已進入存量競爭時代。相關數據顯示,2020年,中國空調市場零售量規模為5134萬臺,同比下降14.8%。2021年,中國空調零售量4689萬臺,繼續下降8.7%。

為了救市,美的和格力將希望放在了新品拉動銷售上。奧維云網數據顯示,2021年格力線上、線下分別推出16、2款新風空調,美的在線上、線下推出12、11款新風空調。但從目前趨勢來看,萎縮還在繼續,2022年年初至4月24日,線下、線上市場銷售規模同比下降16.41%、5.03%。

同時,美的核心主營業務空調毛利率已多年下滑——2020年空調毛利率為24.16%,同比下滑7.59%;2021年美的空調業務毛利率21.05%,繼續同比下滑1.85%。

原材料上漲或許是美的利潤下滑主因。過去幾年,空調等家電制造過程中需要的銅、塑料、鋁材、鐵等全線漲價,國內銅價從去年的每噸35000元左右,一路飆升至每噸75000元。從財報來看,美的2021年原材料成本高達1751億元,占營業成本比重為84.47%,比上一年增長21.2%。

在高端智能產品市場,美的寄予厚望的COLMO盡管也有增長,2021年整體銷售突破40億元,但相比海爾的卡薩帝,COLMO無論是銷售額還是品牌吸引力,都差距甚遠。加上冰洗、小家電業務難以實現爆發式增長,C端乏力也就在預料之中。

C端業務天花板到頂,美的將營收、利潤新增長希望放在了B端業務的多元化布局上。

2017年美的斥資292億元,收購德國庫卡集團約95%股權,增加機器人及自動化B端業務。2020年末進行業務板塊重構之后,美的最近兩年又進行了多筆并購及投資,比如收購合康新能18.73%股份、收購佛山菱王電梯公司、收購泰國日立壓縮機、新能源汽車零部件戰略新基地落地安徽等等,以加碼B端多元化業務。

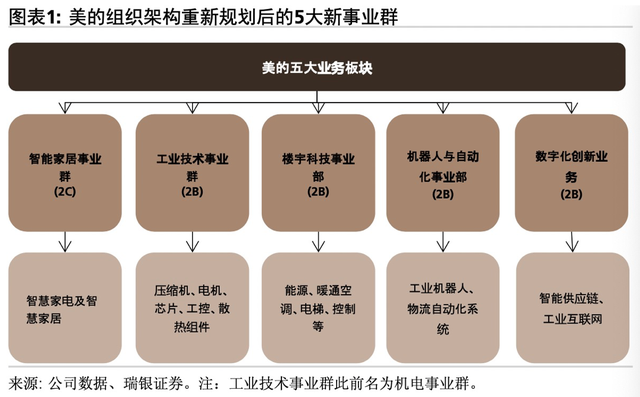

從美的最新財報看,美的構建了智能家居事業群、工業技術事業群、樓宇科技事業部、機器人與自動化事業部和數字化創新業務五大業務板塊。

但截至目前,這些布局帶來的想象空間并不大——智能家居事業群,也就是來自C端家電行業的營收為2349億元,在總營收中占比仍高達68.7%;來自B端的收入目前總占比只有31.3%,短時間內無法打破市場對其歸為家電屬性的估值邏輯。

更重要的,是B端未來如何還需要更多驗證。比如2017年,美的集團增持工業機器人企業庫卡股份至約95%后,庫卡營收連年下滑,2017年至2020年,庫卡所在的“機器人和自動化系統”板塊合共虧損31.4億元。彼時有市場分析認為,庫卡業績不佳,與美的無法完全掌握其人事安排、業務運作等有關系。

今年3月底,美的宣布擬以約1.5億歐元全面收購庫卡股權并完成私有化,但《時代周報》報道稱,此項收購涉及國內外一系列報備和審批程序,是否順利還未可知。而從2021營收來看,雖然美的表示機器人及自動化系統業務貢獻了273億元的營收,但其實只是恢復到2017年270.37億元的營收水平,僅占總營收7.99%。

03 商譽難解,更深層次隱患有所凸顯

最近幾年大火的汽車領域,美的放棄整車制造方向,而是進入汽車部件領域,2021年全線投產驅動系統、熱管理系統和輔助/自動駕駛系統三大產品線。今年2月,美的又計劃投資110億元在安徽開工建設新能源汽車零部件新基地。

對此,有觀察人士也表示難以樂觀。家電行業資深觀察人士劉步塵此前就表示,汽車是一個全新領域,美的并沒有顯著優勢。再者,汽車領域的競爭并不比家電弱,而且汽車制造對資金的要求更高。

這種擔憂并非杞人憂天——早在20年前,美的集團進入以客車為代表的商用車領域,先后收購云南客車廠等三家企業,在昆明和長沙相繼投產,但沒過幾年,美的造車就遭遇“滑鐵盧”,其客車基地于2008年年底全面停產。

同樣,在醫療器械、樓宇科技、工業技術等熱門賽道,雖然已有所貢獻,但體量都還相當小,難以成為美的利潤新增長源泉。

這些巨大投資,美的或許可以用“志在長遠”來解釋,但從當前來看,卻也讓美的更深層次的隱患開始凸顯,比如并購給美的帶來了近300億元的商譽,就始終是投資者的一塊心病。

以上隱患,或許是美的過去一年時間,接連送走兩位CFO、頻頻調整各大業務線管理人員的重要原因。以及,它的不少合作伙伴,日子越來越不好過的原因。

比如電子元件制造公司東南電子,去年6月準備敲開資本市場大門時,就在遞交招股書后連續收到了3輪問詢,每一次都因“客戶回款問題”成為最大阻礙——2019-2021年,東南電子應收賬款賬面價值分別為5868萬元、8035萬元和8023萬元,占當年主營業務收入的比重分別為25.96%、31.97%和26.79%。

其中,最大“欠債者”正是美的集團、格力電器等大型家電品牌生產商。其中,僅2021年美的應收賬款就高達4255萬元,占應收賬款余額的50.23%。

行業人士指出,所謂應收賬款是經銷商通過賒銷的方式,被購買者(零售商或客戶)所占用的資金。應收賬款會占用經銷商的流動資金,減少資金周轉次數,降低資金利用率,增加財務成本,減少企業利潤,容易引發財務危機。同時,應收賬款還存在一定壞賬風險,影響企業盈利狀況。

同樣,作為金屬外觀復合材料研發、生產和銷售“元老”的拾比佰,近幾年業績穩步增長,但自北交所上市以來最大跌幅已超60%。市場分析人士認為,這與美的始終是拾比佰第一大客戶有很大關系——來自美的集團的銷售占比已超過35%,第二大客戶長虹占比僅為10%左右。這意味著,一旦來自美的的營收、現金流回款受損,那么將對拾比佰的業績造成潛在威脅。

拾比佰應收賬款正“水漲船高”。2018年至2020年末,其應收賬款賬面價值分別1.52億元、1.3億元和2.32億元。根據2021年半年報顯示,拾比佰應收賬款賬面價值為2.31億元,占流動資產的比重約為26%,其中前五大客戶的應收賬款合計1.62億元,占應收賬款總額的66.67%,美的集團在其中獨占鰲頭。

這些風險,或許都正在說明,為何美的營收規模取得了快速增長,但資本市場、投資者“放棄”美的原因。隱憂重重之下,即便方洪波戰勝了董明珠,又如何?