文|CBNData消費站 北河

編輯|逆光 柏子仁

和美妝行業(yè)的熱鬧相比,線下零售和日化家清行業(yè)顯得相對低調,但平靜的湖面下也藏著暗潮涌動。2021年,曾經輝煌的王府井陷入了關店潮,國美零售推出“真快樂”APP試水新零售,圍繞實體零售的討論也不絕于耳:線下vs實體到底誰能跑贏?大賣場該如何自救?對于實體零售而言,數(shù)字化轉型的新時代來了嗎?

而在日化家清行業(yè),2021年我們看到關于品類的競爭日益白熱化,各品牌從多方位角逐,行業(yè)“天花板”不斷被刷新。當精致成為生活“剛需”,疫情使人們的消費心理和習慣發(fā)生改變,日化家清賽道將在未來迎來更大的市場增量。那么在這個行業(yè),2021年又有哪些關鍵詞?

帶著這樣的疑問,本篇圍繞線下零售和日化家清行業(yè),盤點了47家相關企業(yè)的年報,并對張小泉和巴比食品兩家代表企業(yè)進行詳細拆解,從數(shù)據(jù)角度帶你回看“線下零售和日化家清行業(yè)的2021”。

日化家清篇

?

?

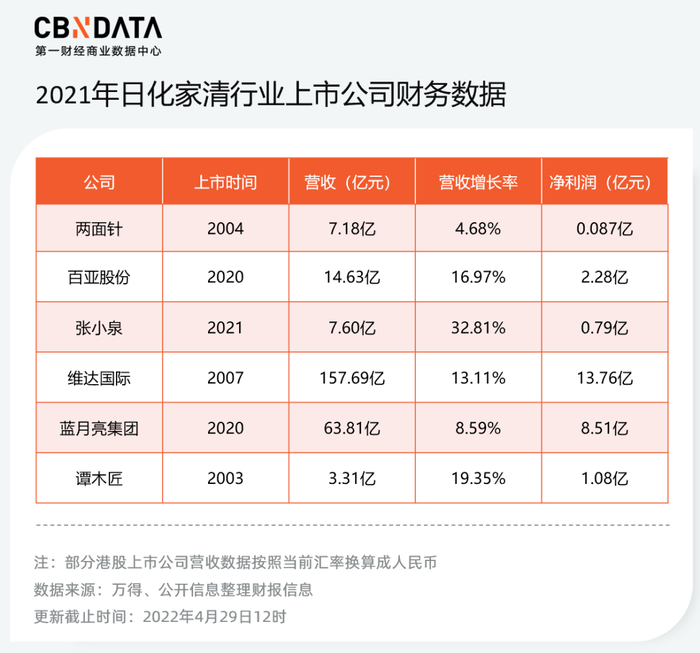

從財報中可以看到,維達國際2021年營收突破了150億元,同比增長13.11%,仍然是日化家清的“領軍人”。從凈利潤來看,6家企業(yè)在2021年都實現(xiàn)了盈利,維達國際和藍月亮集團分別占據(jù)前二位置,兩面針2021年微盈0.087億元。

經營類目上看,兩面針、張小泉和譚木匠都在自己的專業(yè)領域穩(wěn)打穩(wěn)扎。尤其是2021年剛上市的張小泉,首份財報交出了一份亮眼的成績單,營收同比增長32.81%,在6家企業(yè)中位居第一。那么在“薄利多銷”的刀剪行業(yè)中,張小泉是如何實現(xiàn)超過30%的營收增長的?下面我們從財報出發(fā)對這家公司進行分析。

老字號張小泉能贏得新消費者嗎?

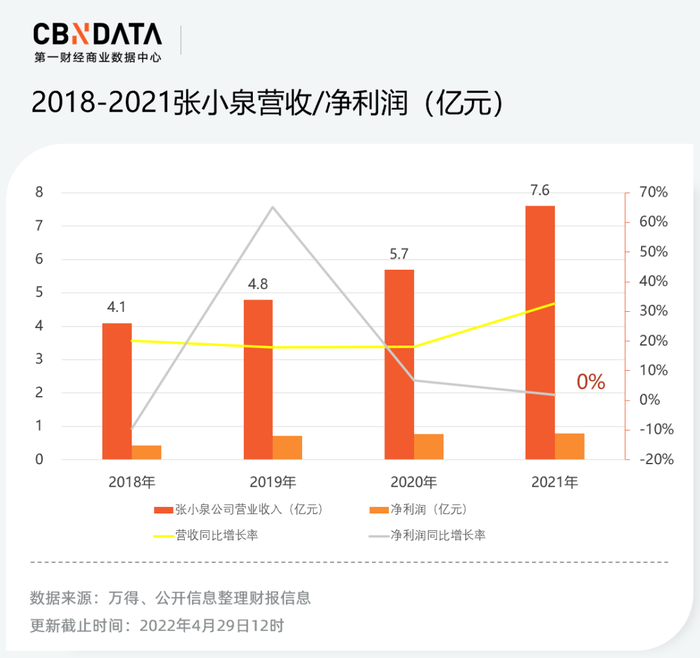

2021年9月張小泉成功上市,成為國內刀剪行業(yè)首家上市企業(yè)。上市半年后,公司披露首份年度報告,2021年公司營業(yè)收入7.60億元,同比增長32.81%;凈利潤7873.28萬元,同比增長1.96%。

一、張小泉想打造“新國潮”

根據(jù)財報,2021年張小泉營收和凈利潤都在增長,但是和往年相比,凈利潤增長速度放緩。2019年至2021年,張小泉銷售凈利率分別為14.94%、13.49%和10.36%,拉長時間來看,凈利率持續(xù)下滑,公司盈利能力有減弱跡象。

?

?

相比之下,2021年張小泉線上渠道的銷售情況較為亮眼。早在2011年,張小泉就開設了天貓旗艦店,甚至早于一些快消品品牌。據(jù)公開資料顯示,當年組建的電商部有60號人,但是當年線上銷量只有20萬元,還不夠人員支出費用。到了2016年,隨著國內電商平臺的崛起,張小泉線上銷售規(guī)模突破了1.2億元。從2018年至今,張小泉品牌在淘寶天貓、京東平臺的剪具類店鋪排名中一直位居第一。截至2021年,張小泉的線上銷售占比從2018年的35.54%增加到了50.2%,線上銷售額占比逐漸增高,電商成了張小泉的重要渠道。

?

?

除了傳統(tǒng)電商,張小泉還在積極布局新興電商。因為“刀剪”類產品雖然是剛需,但更換頻率很低,只有轉向更年輕的消費群體才能防止品牌老化。2021年張小泉在微信、微博、抖音、小紅書等社交平臺建立新媒體矩陣,通過在社交平臺更新趣味視頻不斷拉近和年輕人的距離。近幾年,張小泉先后推出變形金剛、鬼冢、不正等系列產品,贏得了不少粉絲好評。此外,張小泉也早早跟上了直播帶貨風潮,2020年在薇婭直播間,張小泉推出的定價超過400元的刀具套裝幾分鐘內銷售額便突破百萬元。近日,總經理夏乾良甚至親自出現(xiàn)在拼多多直播間,當天有超過146萬網友觀看直播。不過,這些品牌推廣的嘗試也使得營銷費用攀升,2021年張小泉銷售費用同比增長41.8%達到1.17億元。財報解釋稱,銷售費用的增加與公司加大品牌宣傳及產品推廣力度,相應廣告宣傳費增加有關。

二、假貨橫行,老字號更要保護好“金字招牌”

對于老字號來說,由于品牌意識薄弱,山寨貨抄襲,歷史遺留等問題,企業(yè)很容易陷入品牌糾紛的困境。比如和張小泉齊名的王麻子就因為對品牌保護不到位而走向衰落。當初王麻子因為名氣大,各種仿制品層出不窮,但王麻子剪刀卻疏于維護。1995年王麻子剪刀重新注冊了“王麻子”商標,新老商標開始混亂,消費者對品牌的忠誠度慢慢減弱。根據(jù)數(shù)據(jù),王麻子在2019年的營業(yè)額僅為四百多萬元,各大線上線下平臺“王麻子”產品銷售額卻高達一億元。

和王麻子類似,張小泉也曾因改制陷入品牌糾紛。由于歷史原因,張小泉幾經易主,一時間存在著杭州和上海兩個張小泉并存的情況。直到2014年在富春控股的操作下,杭州與上海兩個張小泉合二為一,正式完成品牌統(tǒng)一,從此張小泉也在打造品牌IP的路上越走越遠。

2015年張小泉機緣巧合出現(xiàn)在熱播美劇《漢尼拔》中,“漢尼拔同款”菜刀馬上被搶購一空,“張小泉”的名字被年輕人記住;2017年張小泉在《中國有嘻哈》節(jié)目中推出“泉叔”形象,品牌形象進一步豐富和年輕化;之后隨著品牌出海,張小泉成為海外人心中的中國名片。通過塑造國潮IP形象,聯(lián)名影視綜藝,推出品牌周邊等方式,張小泉不斷刷新老字號的金字招牌,也收獲了一大批“年輕粉”。對于假貨的態(tài)度張小泉也顯得強硬許多,招股書披露,2018-2020年張小泉用于品牌維護、防范假冒偽劣的費用主要包括服務費、律師費及打假維權專員的薪資,共計支出47.02萬元。

三、張小泉=刀剪+N?

“2022年開始,張小泉進一步提出了用3-5年的時間完成由廚房品牌向品質家居品牌升級的戰(zhàn)略發(fā)展目標。” 這是張小泉總經理夏乾良提出的戰(zhàn)略方針。剪刀、刀具作為耐用品,更換周期較長,因此張小泉亟需通過構建新的使用“場景”來掙脫框架。目前,除了主營業(yè)務刀剪,張小泉的“N”正在走向廚房、客廳、家居等多種消費場景。

?

?

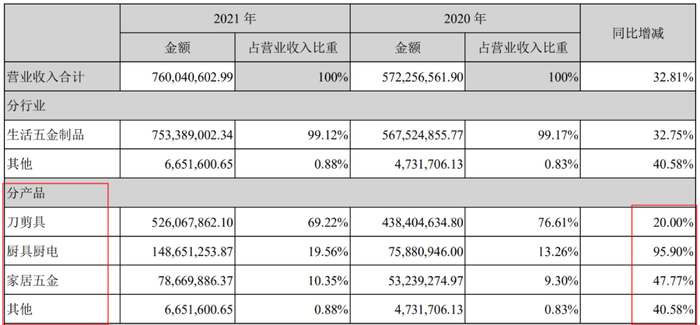

2021年財報顯示,張小泉傳統(tǒng)優(yōu)勢產品刀剪具類目全年實現(xiàn)收入5.3億元,同比增長20.00%,增速有所放緩。兩大新產品類目(廚具廚電和家居五金)營收占比達29.91%。可以看到在傳統(tǒng)業(yè)務之外,公司的新產品布局增速較快。但也要注意,廚具家電事業(yè)集群所涵蓋的產品不只是小家電,還涵蓋酒店用品、炊具、雜件竹木等,因此從這個角度看,張小泉的廚具家電收入相當一部分還是由刀剪貢獻。

2019年9月張小泉成立小家電事業(yè)部,主打“健康小電”概念,但隨著小家電浪潮的褪去,該行業(yè)出現(xiàn)了“降溫”現(xiàn)象。2021年上半年,國內小家電零售250.8億元、零售量11911萬臺,同比分別下降8.6%和8.2%。從天貓旗艦店上看到張小泉小家電品類的銷量表現(xiàn)并不突出,同時小家電市場還有蘇泊爾,九陽,美的等實力強大的巨頭,也有小熊電器這種瞄準年輕人的創(chuàng)意小家電品牌,行業(yè)整體屬于頭部競爭。在這種激烈的競爭格局下,張小泉的的小家電之路是否平穩(wěn)還未可知。

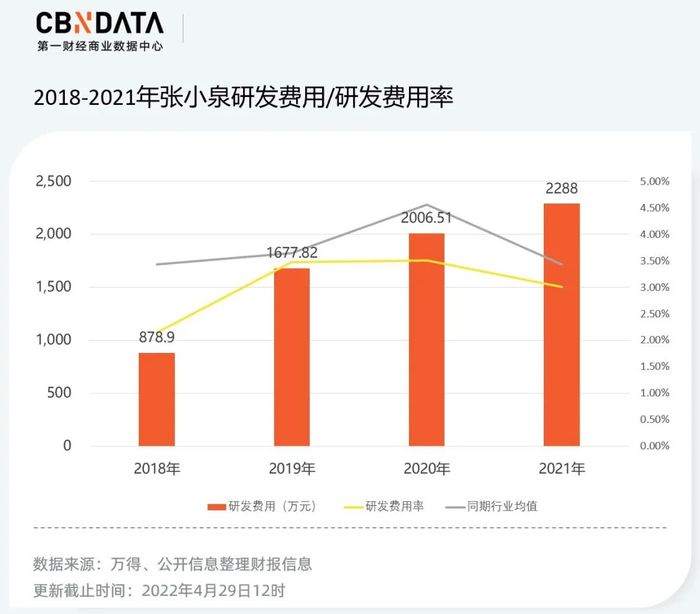

無論是在主營刀剪賽道,還是在新品類廚電賽道,致勝的根本都是硬核的技術與不斷創(chuàng)新產品。數(shù)據(jù)顯示,2018年-2021年,張小泉正逐步提高研發(fā)投入,但研發(fā)費用率均低于行業(yè)平均水平,2021年張小泉研發(fā)費用率進一步降為3.01%。作為近400年的老字號品牌,截至2021年底,張小泉專利數(shù)為135項(發(fā)明專利2項,實用新型專利39項,外觀設計專利94項)。

?

?

在廚具家居領域,張小泉作為后來者,單靠老字號和品牌情懷吸引消費者買單并不現(xiàn)實。而在優(yōu)勢產品五金、刀具市場中,由于工藝技術簡單,進入門檻不高,市場也越來越飽和。因此對于張小泉來說,未來是否能拿出創(chuàng)新和有競爭力的產品后來居上,挖掘出新的市場增量顯得尤為重要。

線下零售篇

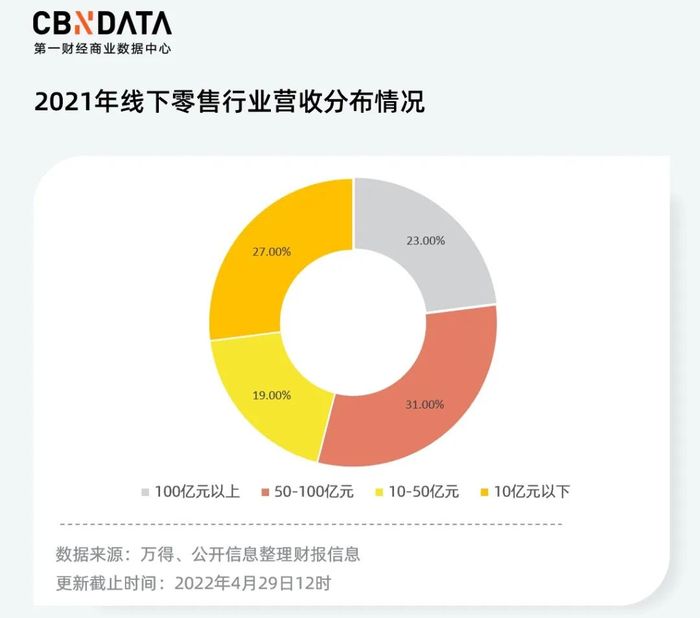

線下零售行業(yè)37家上市公司中,截至4月29日有26家企業(yè)公布了財報。由于線下零售行業(yè)所涉業(yè)務較多,各企業(yè)營收狀況差距較大,因此我們將已披露財報企業(yè)的2021年營收金額分成百億以上、50億到100億、10到50億以及10億元以下,各量級的公司數(shù)量分布如下:

?

?

具體來看,能達到百億級以上營收的都是國美零售、聯(lián)華超市、王府井這種老牌零售企業(yè)。營收在50-100億元量級的企業(yè)中,只有華聯(lián)綜超和人人樂在2021年虧損,并且這兩家企業(yè)的營收同比下降都超過10%。50億元以下的企業(yè)占比46%,僅有3家虧損,其中巴比食品營收增長率最高,達到41%。作為唯一一家主營早點的企業(yè),巴比食品是怎么做好這份接地氣的生意的?接下來我們想從數(shù)據(jù)中探尋一二。

“包子第一股”,未來能收割更多市場份額嗎?

一、營收增長,毛利率下降

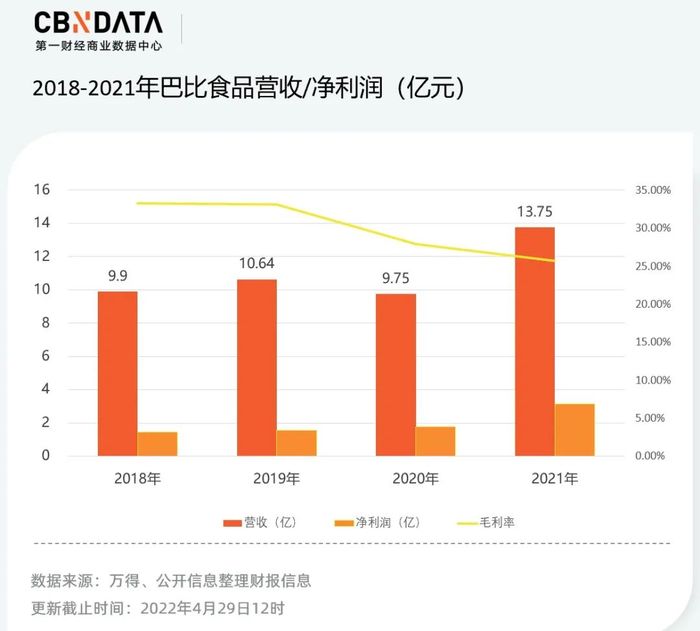

2021年巴比食品營業(yè)收入為13.75億元,同比增長41.06%;凈利潤為3.14億元,同比增長78.92%。

在3.14億元的利潤中,有約1.47億元是巴比食品通過天津君正投資管理合伙企業(yè)間接持有東鵬飲料股份,在2021年為其帶來的非經營性收益。扣除非經常損益后的凈利潤為1.52億元,同比增長18.06%。

?

?

2021年年報顯示,由于原材料成本、人工成本上漲以及折舊攤銷增加促使營業(yè)成本同比增長45.4%,高于營業(yè)收入41.1%的增速,這也造成巴比食品各項業(yè)務毛利率均出現(xiàn)下滑,整體毛利率下降2.2%。

二、巴比食品的全國擴張之路

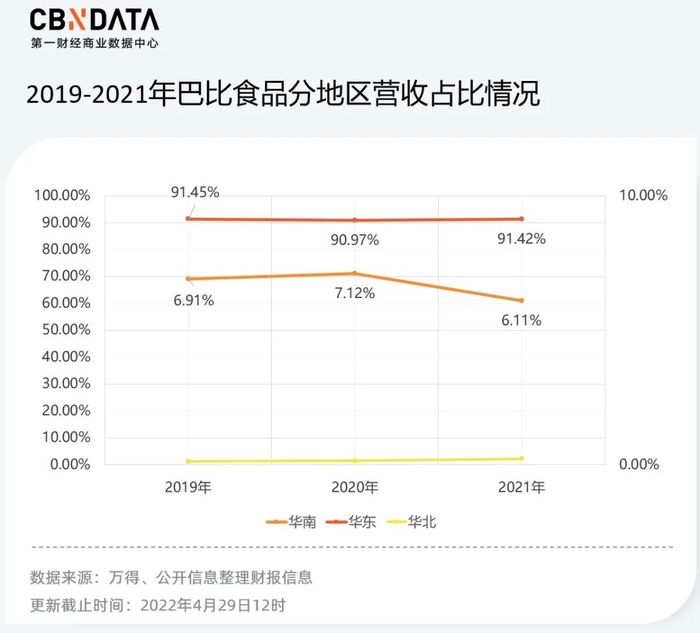

從營收狀況看,2021年華東地區(qū)實現(xiàn)營收12.57億元,占比91.42%;華南、華北地區(qū)實現(xiàn)營收僅為0.84億元和0.31億元。從2019-2021年,華東地區(qū)一直占比較重。

?

?

巴比食品最早是在上海發(fā)展起來的,所以華東地區(qū)發(fā)展最為成熟,門店數(shù)量最多,之后它開始向以廣州為中心的珠三角地區(qū)和以北京為中心的京津冀地區(qū)擴張。

2014年2月巴比食品開始進軍華南地區(qū)市場,但華南地區(qū)市場競爭異常激烈。當?shù)卦绮头N類本就豐富,優(yōu)質位置早已被本土早餐店占領。巴比品牌作為跨區(qū)域的后來者,如果想進入優(yōu)質地段就需要投入更大成本;如果選擇非優(yōu)質地帶,對于早餐這種依賴地理優(yōu)勢的品類又會對盈利能力造成影響。

巴比食品進入華北地區(qū)較晚。由于剛開始時沒有自建工廠,一直靠委托加工生產,產能有限且對質量難把控。2020年又受到疫情影響,門店擴張速度較慢。另外華北和華東口味不同,比如巴比食品的特色奶黃包在北方不如傳統(tǒng)餡料受歡迎。加上巴比食品本地化程度不高,研發(fā)費用向來十分低。2021年年報顯示,巴比食品研發(fā)費用達596.01萬元,僅占總營收比例0.43%,這也導致巴比食品不能很好地針對各地口味偏好做出改變。

從加盟店分布來看,巴比食品主要的銷售模式以特許加盟為主,直營門店、團餐銷售為輔,同時開展第三方電商平臺等線上銷售模式。截至2021年,巴比食品在全國共有3461家特許加盟門店,19家直營門店。

?

?

從財報中看到,巴比食品加盟店普遍位于上海、浙江、江蘇、廣東、北京等省份。截至2021年,華東地區(qū)加盟門店數(shù)量接近3000家,華南地區(qū)門店僅有370家,華北地區(qū)門店數(shù)量更少。當前巴比食品的銷售模式以特許加盟為主,2021年特許加盟店銷售實現(xiàn)收入 11.21 億元,占主營收入的 81.55%,同比增加37.93%。

從產能利用率來看,相對于華東地區(qū)工廠超負荷生產,華南地區(qū)和華北地區(qū)產能利用率相對較低。2021年華南、華北地區(qū)的產能利用率不足48%。

?

?

在上海二期工廠正式投產之前,華東地區(qū)工廠一直超負荷運轉,產能利用率經常超過100%。而華南、華北地區(qū)雖然有產能供給能力,卻不生產匹配產能的產品,產能利用率較低。這樣一來,在華東市場接近飽和的情況下,華南、華北區(qū)域不給力的供給輸出不僅不能促進規(guī)模擴張,還會拖累整體業(yè)績。因此,巴比食品方面表示,2022年公司要提升華南工廠、華北工廠的產能利用率。至2021年底,巴比食品的貨幣資金為12.62億元,這些現(xiàn)金將被用于何處?從經營計劃來看,一方面,公司要推進總投資為7.5億元的武漢智能制造中心的建設;另一方面,公司希望新拓展門店數(shù)量較2021年再上一個臺階。

三、早餐+團餐,巴比食品卡位對嗎?

首先早餐消費市場正在升級,并走向多場景化。

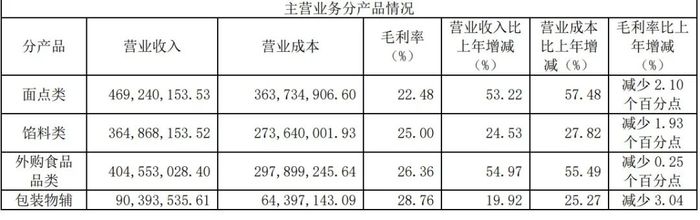

從業(yè)務結構來看,“面點類”是巴比食品營業(yè)收入的主要來源。2021年“面點類”營業(yè)收入為4.7億,營收占比為34.1%,毛利率為22.5%。面點類產品具體包括自產的包子、饅頭、粗糧點心等傳統(tǒng)中式早餐。

?

?

早餐市場其實并不好做。據(jù)英敏特報告預測,中國消費者早餐食品總消費將從2015年的1.334 萬億元人民幣增至2021年的1.948萬億元人民幣。市場規(guī)模雖大但行業(yè)門檻不高,入局玩家眾多,國內連鎖早餐企業(yè)數(shù)量達到2000家左右。早餐在餐飲中屬于利潤微薄行業(yè),人均客單價低于平均消費水平。根據(jù)2021財報,巴比食品加盟門店平均收入為32.4萬元/年,分攤到單日平均收入為不到900元。

另外,在消費日益升級的大背景下,人們對早餐提出了更高要求,早餐市場也開始向多元化、品質化方向邁進。首先品類上早已不止傳統(tǒng)的包子、雞蛋、牛奶,肯德基麥當勞等洋快餐相繼進軍早餐,并不斷擴充產品庫;便利店商超等提供三明治、飯團等豐富的早餐選擇。其次早餐的店鋪環(huán)境也在升級優(yōu)化,雖然早餐外帶的習慣仍然占據(jù)主要比重,但也有越來越多的消費者選擇在裝修良好的早餐店度過早餐時光。這些都對傳統(tǒng)的早餐店提出了更多的要求:一方面要通過改善供應鏈,改進標準化流程等方法提高收益,另一方面要通過不斷創(chuàng)新品類留住消費者。

巴比食品主攻的團餐市場未來正迎來新需求。

在近日的一次公開采訪中,當被問到未來工廠生產什么時,巴比食品董事長劉會平的答案是,加工半成品菜。隨著各種餐飲連鎖店、便利店、各單位食堂對早餐食品的需求量越來越大,團餐消費市場對中式面點速凍食品的需求剛剛開始釋放。而在家庭消費市場中,面點速凍食品既滿足了容易烹飪、食材營養(yǎng)的要求,又順應了年輕人追求方便快捷、健康衛(wèi)生的消費觀念,因而團餐業(yè)務具有巨大的發(fā)展空間。

2021年,巴比食品團餐銷售實現(xiàn)收入2.15億元,占主營收入比重為15.62%,同比增長61.21%,團餐業(yè)務的高比例增長被視為巴比食品實現(xiàn)營收增長的原因之一。

?

?

從財報可以看到,2021年連鎖加盟門店和團餐大客戶已成為公司的兩大核心業(yè)務。面點類(包括包子、饅頭、粗糧點心等單品)和餡料類產品生產量、銷售量均比上年同期增加,主要系門店銷售增長和團餐業(yè)務的擴張。一方面巴比食品研發(fā)通貨大單品,提升公司在團餐大客戶領域的市場競爭力,針對有特殊需求的客戶還能推出定制產品;另一方面,巴比食品也在盒馬鮮生、美團買菜、叮咚買菜等生鮮線上的新零售渠道布局,補足門店之外的消費場景。

國聯(lián)證券分析師在近期的研報中表示,2021年以來,隨著團餐事業(yè)部規(guī)模日益壯大,巴比食品團餐業(yè)務增長顯著,推動上海工廠產能利用率幾近飽和,南京智能工廠預計2022年下半年將逐漸釋放新產能。不過,盡管團餐收入在2021年實現(xiàn)較大幅度增長,但橫在巴比食品面前的問題是毛利率較低,2021年團餐毛利率僅有19.49%,遠低于加盟和直營業(yè)務,未來如果想擴大規(guī)模進行戰(zhàn)略升級,巴比食品仍需要突破這一瓶頸。