文|袁國寶

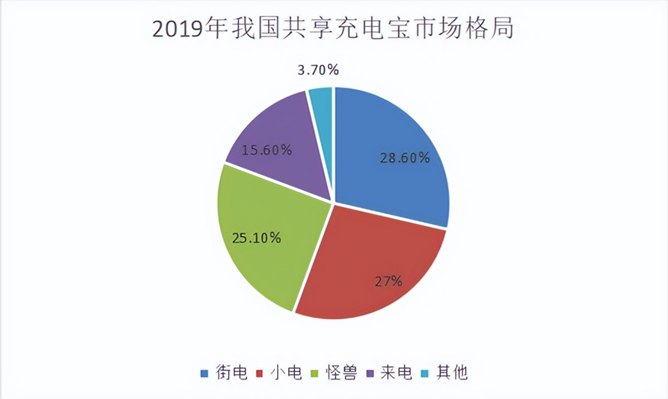

共享充電寶行業一直是一個混合型行業。2021年,互聯網行業起起伏伏,這里面一個不太顯眼的地方也有不少大動靜。充電寶行業在今年迎來了“第一股”, 搜電和街電合并,市場格局在“三電一獸”的格局之后再次重塑,并逐漸轉變為“小竹獸”的格局。

經過多次漲價后,共享充電寶行業終于迎來了標準化運營。然而,去年也是行業震蕩的一年。怪獸開始虧損,行業競爭加劇,逐漸轉向代理模式,各公司展開了“價格戰”。

當行業盈利模式單一問題尚未解決時,各平臺開始尋找第二條增長曲線,進行精細化運營。

自誕生以來,共享充電寶行業一直是一個混合型行業。

從資本的瘋狂進入,到新品牌的蓬勃發展,再到行業格局向龍頭企業的集中,共享充電寶的擴張仍在深化。與此同時,在共享充電寶市場上,很少受到關注的代理模式開始在各地重現。

最近,許多網站和短視頻平臺看到了越來越多的共享充電寶合作伙伴招聘廣告,這再次吸引了外界對共享充電寶市場的關注。

大量代理廣告的出現,意味著共享充值寶行業正在進入一個新階段。雖然這不是一件新鮮事,但代理模式在共享充電寶行業會發揮什么樣的作用也令許多人好奇。隨著市場潛力的釋放,一些擁有獨家資源的個體戶也開始成為共享充電寶的代理。

共享充電寶,理應是門好生意 2016年,共享充電寶追隨著“大哥”共享單車出世了。作為一個新生事物,早期大多以直營模式發展。但很快,代理模式也開始出現在這個市場上。

在這個行業中,直營模式和代理模式之間存在著一定的互補關系。例如,一些共享充電寶品牌為關鍵客戶建立獨立的直銷團隊。在搶占龍頭市場(機場、火車站、連鎖餐飲品牌等)的過程中,直銷模式更具優勢。

相比之下,代理模式通常具有更強的靈活性,在成本控制方面更具優勢。同時,由于不需要建立一個自給自足的團隊,代理模式通常意味著更快的擴張。

隨著共享充電寶行業的發展,行業門檻逐漸降低。總的來說,這個行業目前還是藍海。

有關數據顯示,2020年,中國共享充電寶市場規模已超過95億元,未來五年,共享充電寶產業將繼續擴張。依靠共享充電寶品牌企業的技術支持,代理商可以躺著收錢,只要他們將設備放置在適當的位置。商家對共享充電寶設備的認可度和接受度也普遍提高,一些商家甚至打電話主動尋求安裝設備,省去了上門推薦的麻煩。

此外,在行業代理政策的支持下,共享充電寶的代理基本上不需要代理費,只需購買設備即可。干的多,賺的多,也沒有固定數量的任務。

值得一提的是,隨著用戶使用頻率的顯著增加,代理賺取收入的難度也在降低,回報速度也在加快,甚至一年就能回本。

代理業務具有資產啟動輕、周轉快的特點,但就具體操作而言,實現長期穩定的收益并不容易。

如今,共享充電寶行業的格局已經明朗,第二梯隊和第一梯隊之間的差距已經大到無法彎道超車了。作為共享充電寶行業唯一的上市公司,怪獸充電在品牌實力方面具有相當的優勢。

大公司不僅具有品牌影響力,而且具有較強的抗風險能力。小公司在品牌制造商倒閉后,代理商還要面對維護其權利的困難。

在售后保障方面,大品牌完善的售后服務體系可以免除代理商的后顧之憂。其售后系統不僅可以幫助代理商解決設備損壞的問題,還可以由專業的客戶服務團隊隨時解決用戶的客戶投訴。

目前,怪獸充電的渠道經理也鋪到了市級。平均每2-3個地級市將有一名全職渠道經理,為代理商提供一對一的運營協助。作為共享充電寶行業的領先品牌,怪獸充電等第一梯隊品牌的產品質量、售后保障、用戶基礎和品牌影響力基本都有保證。

然而,早期的繁榮往往是無序市場帶來的高增長。在萬物皆可共享的時代里沒人能逃脫內卷的宿命。

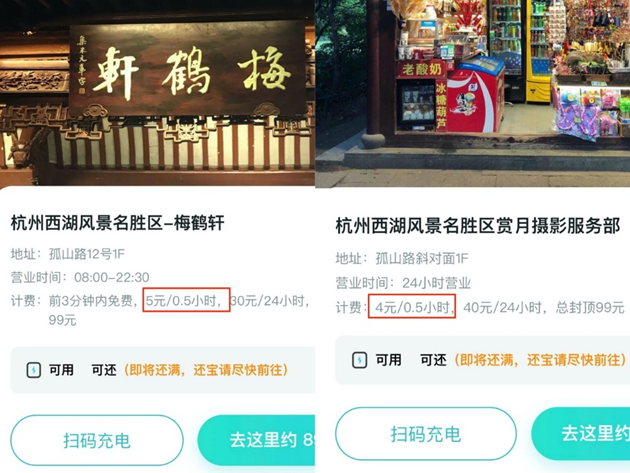

互聯網裁員,共享充電寶內卷,一片狼藉共享充電寶的內卷和其它行業的內卷一樣,寧可自損八百,也要殺敵一千。為了排擠競爭對手,占領優質商戶,他們以高份成換取擴張空間。由于點位的大規模擴張,商戶的流量和利潤被稀釋。一些合作商戶開始覺得利潤狀況不理想,有意退卻。而消費者正在為這一變化買單——充電寶的租金一路上漲,市場上仍有8-10元/小時的高價。

共享充電寶價格上漲一年后,業界仍不平靜。在疫情反復的情況下,共享充電寶與各個消費場所的命運息息相關,龍頭企業的困境,如小電科技規模的縮小和怪物充電利潤的損失,也是行業現狀的反映。

自2017年以來,共享充電寶從混戰,到“三電一獸”,再到怪物充電成為業內第一股。再加上街電與搜電公司合并,現在,該行業正面臨新的挑戰和壓力。

最近,小電的規模縮減和怪物充電的財務損失在業界引發了討論。

2016年,曾在阿里巴巴工作的唐永波創立了小電科技。2021年4月8日,浙江證監局官網顯示,“鑒于小電的戰略調整,公司決定暫時調整上市計劃”。2021年4月底,小電科技試圖在香港上市,后來又不了了之。

2021年4月,怪獸充電成功上市,當晚,搜電、街電宣布合并為竹芒科技。這似乎是共享充電寶的最后一個高潮,隨后便不斷地跌入谷底。

在疫情的影響下,雖然怪物充電收入仍在2021年有所增加,達到35億8500萬元;但凈利潤由盈轉虧,虧損1.25億元。

幾個大玩家尚且如此,行業內的壓力顯而易見。目前,行業正處于調整期,降低成本、保持市場競爭平衡十分重要;這是克服困難、保持可持續發展的必要前提。

在當今的紅海市場,“圈地運動”愈演愈烈,龍頭企業瘋狂涌入,導致擴張成本上升。在惡劣的市場環境下,該行業已進入規模不經濟階段。

為了“搶奪”高質量的站點,在直營模式下,品牌會承諾不合理的份額。在“圈地運動”最熱的階段,甚至有100%的盈利讓渡“自殺”模式,高質量站點的份額也可能高達70%-90%。

為了圈地,商家獲得了很高的份額,但品牌仍然需要盈利。最后的壓力只能給用戶,從5毛到3塊不等。一些熱門景點在節假日甚至會有每小時10元的共享充電寶。瘋狂的價格上漲引起了監管部門的注意。

2021年6月,國家市場監督管理局價監競爭局與反壟斷局、互聯網監管部門在“共享消費”領域召開了行政指導會議,要求企業提高遵紀守法意識,規范價格行為和競爭行為。

除價格上漲外,共享充電寶亂收費問題也尤為嚴重。在黑貓投訴等平臺上,有關共享充電寶的有數以萬計的投訴,超過九成的內容屬于亂收費,如今的一地雞毛,還不知該如何收場。

百億行業仍有潛力,但新瓶不應該裝舊酒

“共享”這個詞近年來非常流行。共享自行車、共享汽車、共享商店、共享雨傘等。近年來,共享經濟似乎已廣為人知。

無論是最先火的共享自行車,還是被稱為“救命稻草”的共享充電寶,還是解燃眉之急的共享雨傘,它們的發展命運都是如此相似。從瘋狂的資本流入到無聲的消失,其背后的“偽需求”和“偽共享”在短短三、四年內就暴露了出來。

單一盈利模式是共享充電寶企業的“硬傷”,但另一個更致命的問題是,產品和服務的同質化導致品牌之間沒有明顯差異。共享經濟結束后,資本方不得不重新審視共享充電寶行業。

一個典型的現象是,自2018年下半年以來,共享充電寶行業幾乎沒有發生融資事件。2019年,只有怪獸充電完成了兩輪融資。深陷虧損和造血能力不足的泥潭,失去了資本方的提振,共享充電寶企業迫切需要找到第二條增長曲線。

2021年4月,怪獸充電推出了白酒品牌“開歡”,并動用了其線下資源和用戶資源來推廣。在之前的招股說明書中,怪獸充電還提到制造禮品機、智能零售柜、電子煙等,但這些新舉措的發展尚未披露。

小電則開始專注于數字營銷服務。小電在招股說明書中表示,應與短視頻公司開展戰略合作,為點位和其他企業提供短視頻和直播營銷解決方案,包括組織內容創作者制作短視頻和直播廣告;提供短視頻上傳和直播發布工具;向點位合作伙伴提供實時銷售咨詢服務。

竹芒科技已開發并推出了滿足新場景需求的智能硬件產品,如口罩機和AED體外除顫器一體機。

共享充電寶的未來可能并不明朗。共享充電寶行業的模式非常沉重,需要持續投資制造設備和鋪設設備。隨著攤位越來越大,其維護成本和運營風險也會相應增加。因此,2022年共享充電寶行業恐怕不會很好過。

疫情的陰霾還未褪去,國內充電寶市場看不到盡頭,很難預測是更集中還是更分散。由于供應鏈越來越成熟,龍頭企業與小品牌在硬件質量方面的差距越來越小,服務的差異化也很難做到。

如果共享充電寶重復過去兩年的惡性競爭,對消費者透支品牌聲譽,對行業來說將不是一件好事。然而,從市場角度來看,目前手機業務的發展遠遠快于電池儲能技術的提高,共享充電寶的市場需求依然存在。

這種前所未有的內卷導致了共享充電寶企業的虧損。在這種情況下,充電寶的價格一次又一次上漲,消費者成了行業競爭的冤大頭 。

也許告別這種極端競爭是共享充電寶的當務之急。盡管它未來的出路仍不明朗,但作為消費者,盲目提高價格只會讓每個人選擇不繼續使用它。未來,如果企業只收取固定的充電價格,在5分鐘和10分鐘內快速為手機充電,大家還是會接受并愿意繼續使用。

可能很難預測共享充電寶行業的最終結果,但可以預測的是,決定共享充電寶未來的可能與共享充電寶本身已經無關了。